70% у зоні ризику. Що робити Україні з валом нових безробітних

У нинішньої кризи кілька фаз, і всі вони будуть максимально токсично позначатися на внутрішньому ринку праці. Спробуємо оцінити реальні перспективи моделі зайнятості в Україні 2020-2021 рр.

Братство трьох кілець

Між темпами економічного зростання та рівнем зайнятості є досить чіткі, майже лінійні залежності. Зокрема, закон Оукена (названий по імені американського економіста) говорить про те, що падіння ВВП на 2-2,5% у середньому призводить до зростання безробіття серед економічно активного населення на 1%. Ось, наприклад, стаття "ДС" на цю тему. Простий розрахунок показує, що при прогнозі падіння ВВП України в 2020 р. на 7% кількість нових безробітних, розрахована за методикою Міжнародної організації праці (МОП), може становити 3% економічно активного населення, тобто понад 500 тис. Ця цифра приблизно відповідає обіцянкам уряду щодо створення нових робочих місць, хоча, можливо, влада просто пішла від зворотного - саме стільки безробітних доведеться працевлаштувати.

Складно оцінити масштаб втрати роботи нашими трудовими мігрантами. З одного боку, попит на сезонних працівників у ЄС досить високий, а з іншого - економіка єврозони найближчим часом буде охоплена безпрецедентною кризою, і значна частина базових галузей неминуче постраждає. Про перспективи економічної кризи в єврозоні можна прочитати в нашій публікації.

Ситуацію із трудовою міграцією поки можна оцінити лише в контексті гіпотетичної матриці ризиків. З одного боку, попит на сезонних працівників збережеться, але є ймовірність зниження рівня зарплат, наприклад, у Польщі, де висока динаміка зростання зміниться такою ж інтенсивною динамікою падіння. Крім того, сезонні трудові мігранти потрапили в зону логістичних ризиків - їх літаки зупиняють практично на зльоті в українських аеропортах, а влада пропонує західному бізнесу, зацікавленому в українських працівниках, "домовлятися". По суті, йдеться про неформальне введення квот на експорт робочої сили.

З іншого боку, криза зайнятості в ЄС може істотно позначитися і на інших сегментах нашої трудової міграції - на постійних мігрантах, які обіймають високооплачувані посади (інженери, науковці, технологи, висококваліфікований персонал), а також на групі підприємців, які ведуть у Європі свій бізнес. І якщо попит на українських лікарів в ЄС зростатиме, то вакансії для наших громадян в секторі туризму, торгівлі та обслуговування населення, навпаки, скорочуватиметься.

І тут ми підходимо до аналізу токсичної структури національного ринку праці. Його можна представити у вигляді своєрідних олімпійських кілець.

З одного боку, маємо близько 7 млн штатних співробітників (за даними кадрового обліку компаній з чисельністю персоналу понад 10 осіб) - це переважно населення, зайняте в компаніях, які формують кістяк реальної економіки.

З другого - самозайняті підприємці, які працевлаштовані в тіньовому секторі економіки (без реєстрації), безробітні (як прийняті на офіційний облік, так і ті, що добровільно вибули з системи зайнятості), студенти. Цю групу можна оцінити в 3-4 млн.

З третього - трудові мігранти - як сезонні, так і постійні. Чисельність даної групи - до 5 млн.

Якщо подивитися на стандартну розвинуту країну, то її ринок праці практично на 90% - це перша група офіційно працевлаштованих. Тут все прозоро з точки зору статистики, яка дає чітку інформацію про кількість безробітних, а кількість заявок на отримання допомоги по безробіттю є регулярним і дуже об'єктивним маркером економічної активності. Відповідно, держава вчасно отримує негативні сигнали від економіки і своєчасно застосовує необхідний інструментарій соцпідтримки і амортизації кризи. Якщо кожен дорослий громадянин має свій рахунок, на який отримує зарплату і з якого сам платить податки, то й державі не важко в період кризи "розкидати по картках" по $1200, як це зробили в США.

Однак багато країн, що розвиваються, характеризуються превалюванням в загальній структурі зайнятості другого і третього кілець. Але при цьому вони проводять мінімалістичну соцполітику, часто не виплачуючи навіть пенсій своїм жителям, не кажучи вже про допомогу по безробіттю.

Україна в цьому плані знаходиться в якійсь перехідній фазі. З одного боку, офіційний сектор зайнятості невеликий, але навіть у нього немає швидких механізмів з надання держпідтримки. А ті, що є, інертні і явно недостатні. З іншого боку, є друге та третє кільця, які теж потребують допомоги, але саме тут і ховаються основні проблеми.

Сектор тіньової зайнятості зазвичай самостійно переживав кризу, більш того, був своєрідним буфером для скидання надлишкового фіскального та регулятивного тиску в економіці, підхоплюючи хвилі звільнених в офіційному секторі.

Нинішня карантинна модель втягла в кризу і тіньову економіку, причому навіть сильніше, ніж офіційну. Водночас інструменти держпідтримки тут досить обмежені: практично неможливо дотувати роботодавця в тіні за рахунок бюджету з метою збереження їм робочих місць.

Ще більша складність у стабілізації третього кільця - тут можливості застосування методів амортизації кризи вкрай обмежені: дотувати польські компанії для збереження робочих місць українських трудових мігрантів буде занадто навіть з урахуванням нинішнього рівня інтелектуального дискурсу у владних кабінетах.

Епіцентр проблем і ешелони на підході

За різними оцінками, отриманими в результаті соцопитувань, за період карантину в Україні від 5 до 10% найманих працівників втратили роботу, приблизно третина була переведена на дистанційні механізми, ще третина відправлена у відпустки за свій рахунок. І до третини зберегли свою роботу без істотних змін у графіку та оплаті.

Навіть з урахуванням цих попередніх грубих оцінок виходить, що до 70% українців перебувають у зоні ризику втрати роботи - або активованого, або потенційного, оскільки і тимчасова зайнятість населення, і дистанційна робота мають тенденцію до скорочення.

У квартальному звіті НБУ оцінив зростання рівня безробіття в Україні до 2020 р. в межах 11,5% (за методологією МОП), притому що в середньому у нас в минулі роки показник становив близько 9%. Тобто ми отримаємо додатково 2,5% безробітних, що з урахуванням зворотної залежності Оукену говорить про 5% падіння ВВП.

Перші статистичні прояви цієї тенденції вже є. За даними Держслужби зайнятості, до 4 травня 2020 р. в Україні зареєстровано 456,8 тис. офіційних безробітних, що на 48% вище, ніж станом на початок травня 2019-го.

Минулого року рівень офіційного безробіття перебував у діапазоні від мінімуму в 259 тис. до зимового максимального показника в 364 тис. У травні минулого року він становив 301 тис., тобто за період карантину (березень-квітень 2020 р.) додалося 155 тис. безробітних до звичайного сезонного показником.

Робоча сила в 2019 р. тис. чол% до чисельності населення даної вікової групи Населення старше 15 років 18155,756,3 в тому числі 15-70 років 18066,063,4 20-64 роки 17698,872,9 працездатного віку 17381,874,0 за віковими групами 15-24 1365,936,2 25-29 2123,180,0 30-34 2661,282,0 35-39 2616,285,8 40-49 4696,086,0 50-59 3919,473,8 60-70 684,213,771 і старші 89,72,4

Джерело: Держстат

Джерело: розрахунки автора за даними Держстату

Загальна кількість робочої сили в Україні в 2019-му становила 18,2 млн. Найбільша вікова група - 40-49 років - 4,7 млн. Наступна за чисельністю група - 50-59 років - 3,9 млн. Дві вікові групи з 30 до 39 років (п'ятирічні інтервали) становлять 2,6 млн кожна.

Структуру трудових ресурсів можна умовно розділити на три підгрупи з точки зору маркерів ризику втрати роботи:

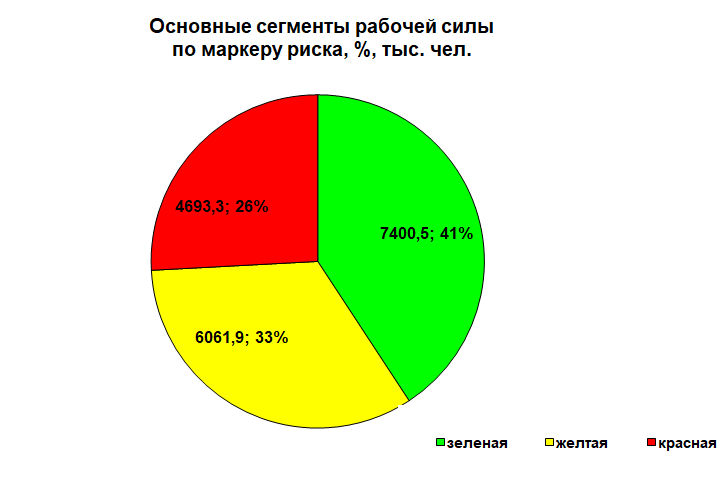

• зелена" це три групи від 25 до 39 років загальною чисельністю 7,4 млн осіб (41%), які більш мобільні у частині пошуку нової роботи;

• жовта - зона ризику: молоді фахівці (до 24 років) і група від 40 до 49 років. Загальна чисельність 6 млн осіб (33%). Тут вже потрібні невідкладні дії держави в частині збереження зайнятості, в тому числі у вигляді фіскальних стимулів;

• червона (старші за 50 років) - 4,6 млн осіб, або 26%. Тут зосереджені максимальні трудові ризики в період кризи, і, крім податкових стимулів, потрібно застосовувати більш комплексну політику збереження групової зайнятості.

Застосовуючи антикризові заходи, державі необхідно враховувати і масив населення, яке не входить в систему зайнятості і формує зазначені вище два інших сегменти ринку праці: тіньовий і міграційний. Сьогодні це 14 млн, з яких працездатного віку - 6,1 млн.

Люди, які формально не входили в робочу силу в 2019 р. тис. чол. % до чисельності населення даної вікової групи Населення старше за 15 років 14082,143,7 в тому числі 15-70 років 10430,536,6 20-64 років 6578,527,1 працездатного віку 6114,726,0 за віковими групами 15-24 2404,863,8 25-29 529,920,0 30-34 584,118,0 35-39 434,514,2 40-49 767,214,0 50-59 1394,226,2 60-70 4315,886,371 і старші 3651,697,6

Джерело: Держстат

Джерело: розрахунки автора за даними Держстату

За маркером ризику тут можна виділити три умовних ешелони, які, не знайшовши абсорбції на звичних ринках працевлаштування, будуть посилювати соціальний тиск. Перший - це вікова група до 25 років, яка поки що не зайнята на ринку праці, - 2,4 млн, або 17%. Цей той кадровий потенціал, який найближчим часом може надійти на ринок за своїми вакансіями і, не знайшовши їх, ризикує стати елементом соціальної дестабілізації.

Другий ешелон - це офіційно не зайняте населення у віці від 25 до 50 років - 2,3 млн, або 16%. В основному це група тіньової економіки або мігранти. Як показав карантин, у разі системної кризи на ринку праці мігранти повертаються на батьківщину, а ті, хто втратив роботу в тіньовому секторі, реєструються як безробітні хоча б на мінімальну виплату у тисячу гривень.

У третьому ешелоні найскладніша в частині регулювання група незайнятих - старші за 50 років - 9,4 млн, або 67%. Серед них багато пенсіонерів, які працюють (в тіньовому секторі, за кордоном), які зараз можуть втратити заробіток, і пенсія стане для них єдиним трансфертом у частині доходів.

Джерело: Держстат

Що стосується секторального розподілу, то на сьогодні третинний сектор економіки (включаючи послуги, торгівлю) забезпечує роботою 65% населення країни, і саме цей сегмент максимально уражений кризою.

В промисловості, де криза деіндустріалізації почалася ще минулого року, задовго до пандемії (з липня 2019 р.), працевлаштовано 30%, що також вимагає з боку уряду реалізації нової промполітики для збереження робочих місць.

У найменш постраждалому від кризи первинному секторі (сільське господарство) задіяно всього 5% населення України.

Діяти не за старими конспектами

На даний момент уряд презентував програму створення 500 тис. нових робочих місць, з яких 154 тис. - в дорожньому будівництві; 150 тис. - у сфері благоустрою; 85 тис. - в сільському господарстві; 48 тис. - в мікропідприємництві, а 15 тис. планують кинути на оцифрування архівів.

Однак те, що потрібно робити вже зараз, - прийняти закон про мікропідприємництво. За умови річного обороту в розмірі до 1 млн грн на домогосподарство - повна свобода ведення бізнесу. Без реєстрації, без податків, без перевірок, без звітності, без касових апаратів, без реєстрації членів сім'ї як найманих працівників та сплати ЄСВ. Тільки на основі спеціального банківського рахунку. Це дозволило б сформувати новий шар самозайнятого населення у вигляді так званої глибинної економіки, яка в Китаї досягає 30% ВВП і завдяки якій держава економить на соцвитратах. Це своєрідна вудка тим, хто втратив роботу під час кризи, замість риби, якої на всіх не вистачить.

Крім того, сьогодні найзручніший момент для проведення амністії тіньового ринку праці: бізнес декларує реальну кількість зайнятих та їх зарплату і отримує пакет держдопомоги і фіскальних пільг за умови збереження названих показників і після кризи. Для цього потрібно прибрати головну передумову появи тіні - надмірне податковий і регулятивний тиск, знайти спільно з бізнесом ту саму рівноважну точку фіскального навантаження, яка влаштовує і державу, і приватний сектор.

Тобто, щоб отримати допомогу, бізнес повинен вийти з тіні, але вже в нові умови, а не старі, токсичні, від яких він і в тінь пішов.

Всі програми уряду щодо амортизації кризи повинні мати одне цільове призначення - збереження робочих місць.

Звідси і модель техніко-економічного обґрунтування таких програм: необхідно визначити секторальну собівартість створення одного робочого місця (чи/і його збереження) з оцінкою кумулятивного ефекту на ВВП і порівняти ці показники з вартістю соцпакета на одного безробітного з урахуванням негативного впливу безробіття на економіку загалом (скорочення платоспроможного попиту, інвестицій та накопичень).

І вже виходячи з цієї концепції "антикризової гри", приймати рішення про дотації робочих місць або, в певних випадках, відмови від них з переходом на пряму соціальну підтримку та перепрофілювання, якщо в посткризовому світі ті чи інші галузі не мають шансів на виживання.

По суті, йдеться про антициклічну політику зайнятості, яку в умовах розпаду старого циклу ділової активності і скорочення приватних інвестицій може здійснювати лише держава, створюючи нові робочі місця там, де бізнес їх скорочує. Адже за появою кожного робочого місця стоять інвестиції, приватні або державні. І матриця держінвестицій - це в тому числі і нова промислова політика.

Виходячи з кривої Філліпса, зростання безробіття призведе до скорочення рівня зарплат і зниження інфляції з ризиком переходу в дефляційну пастку. А врятувати ринок праці в Україні в контексті посткарантинної економіки може інша крива - Лаффера, яка показує взаємозв'язок податкових надходжень і ставок податків. Йдеться про економіку пропозиції, яка стала наріжним каменем економічних реформ президента США Рональда Рейгана, розроблених його радником Артуром Лаффером, який в період кризи прописував інвестиції, дешеві кредити і низькі ставки податків. На яскраво вираженому "кейнсіанському відрізку" економіки, у форматі посткарантинного відновлення така рецептура - те, що лікар приписав.