Самый тяжелый кризис придет осенью

О смысле слов

Под кризисом нередко понимают почти катастрофу. Или почти революцию. Или почти войну. Например, когда начинается спад производства, говорят о кризисе, который может вылиться в экономическую катастрофу. Когда обостряется внутриполитическая ситуация, рассказывают о кризисе, чреватом массовыми беспорядками. А когда резко портятся отношения с соседней страной, предрекают, что это может привести к вооруженному конфликту.

В этом смысле стадия кризиса в Украине давно позади. Потому что о нем в отношениях с Россией можно было говорить до февраля, а с начала марта это уже не кризис, а реальная, хоть и не объявленная война против нашей страны. Еще раньше, 19 января, перерос в революцию внутриполитический кризис. После свержения Януковича революция не завершилась - сейчас на востоке страны приходится не только отражать внешнюю агрессию, но и подавлять контрреволюционный мятеж, профинансированный и организованный Януковичем и его сообщниками.

А кризис в экономике привел к тяжелым социальным и финансово-экономическим последствиям еще в декабре прошлого года. Но их мы стали ощущать не сразу, а постепенно, точнее, порционно: несколько резких падений пережила гривня, практически ежемесячно повышаются акцизы, цены, тарифы на те или иные группы товаров и услуг, одна за другой отменяются или урезаются социальные гарантии. Янукович сумел растянуть катастрофу во времени благодаря российским кредитам, а уже новые украинские власти - благодаря кредитам от стран Запада, МВФ и Всемирного банка. Иными словами, за ослабление шока от катастрофического падения экономики мы заплатили катастрофическим увеличением внешнего долга.

Однако любой кризис - это не только стадия между "нормально" и "совсем плохо". Это еще и сигнал о том, что перестали работать прежние способы решения проблем в экономике, внутренней политике, отношениях с соседом. Янукович довел страну до катастрофы, революции и войны, потому что не желал обращать внимания на этот сигнал. А новая власть слишком занята борьбой с последствиями, чтобы сосредоточить свои усилия на устранении причин.

Все нерешенные проблемы дадут о себе знать уже осенью. И этот виток кризиса будет тяжелее всех предыдущих.

Экономика между концом и началом

Во время революционных событий января-февраля экономические лозунги не звучали. И все же украинская революция затронула не только лишь сферу политики, но и сферу экономики, открыв возможности и для пополнения госказны, и для развития бизнеса, и для повышения уровня жизни граждан.

Прежде всего появились шансы резко сократить воровство из государственного и местных бюджетов, которое в последние годы режима Януковича по своим объемам не уступало всем официальным налогам и сборам вместе взятым. Если бы не беспрецедентный масштаб коррупции при прежней власти, революция, может быть, и не получила бы столь массовой поддержки. Так же и предприниматели от мала до велика (в смысле размеров их бизнеса), возможно, не решились бы на крайне рискованные инвестиции в революцию, если бы не ускоряющееся поглощение все новых и новых предприятий семьей Януковича, превратившейся в самую богатую в Украине.

Кроме того, революция дала надежду на проведение структурных преобразований в экономике, необходимых для повышения ее конкурентоспособности и ослабления зависимости от России. К этому же вынуждали пустая казна, оставшаяся от Януковича, и газовый шантаж со стороны Кремля. А минимизацию потерь обещали западные кредиты (если их не разворовывать) и подписание соглашения об ассоциации (включающее зону свободной торговли) с Евросоюзом.

Таково было положение дел на конец февраля, однако за минувшие с тех пор месяцы оно радикально ухудшилось. Во-первых, аннексия Россией Крыма лишила Украину не только почти 4% ее ВВП, но и всех инвестиций, вложенных в развитие крымской экономики и освоение шельфа. Министр юстиции Павел Петренко оценил сумму убытков украинского государства от аннексии Крыма в 1,18 трлн грн. (это немногим меньше ВВП всей Украины за прошлый год - 1,455 трлн грн.), а ведь есть еще и убытки частных компаний.

Во-вторых, война на востоке страны, начатая Россией с целью поддержки и раздувания контрреволюционного мятежа, привела к гибели сотен украинских граждан, нанесла многомиллиардный прямой ущерб и (как всегда бывает в таких случаях) на порядок больший косвенный ущерб - как государству, так и территориальным общинам, и частному бизнесу, и населению Донецкой и Луганской областей. Этот ущерб растет с каждым днем.

В-третьих, Украине даже после завершения войны на востоке придется ежемесячно нести на порядок большие расходы, чем в довоенное время, на укрепление армии, флота, пограничной службы, борьбу с терроризмом (а он будет), ведение информационной войны (Россия ее прекращать не собирается). По сути, нас ждет гонка вооружений с Россией в приграничных территориях на всем протяжении сухопутной границы (почти 2000 км) и на рубеже между Херсонщиной и Крымом.

В-четвертых, углубляется падение украинской экономики. По итогам января-мая промышленное производство сократилось на 4,6% (по сравнению с аналогичным периодом минувшего года), в частности, продукция перерабатывающей промышленности - на 7,2%. Сельское хозяйство за то же время показало прирост на

По сути, Украину ждет гонка вооружений с Россией в приграничных территориях на всем протяжении сухопутной границы (почти 2000 км) и на рубеже между Херсонщиной и Крымом

4,7%, однако сомнительно, чтобы в текущем году удалось собрать более высокий урожай, чем в прошлом году. Активные боевые действия в июне-июле вынуждают предполагать дальнейшее снижение экономических показателей.

Наконец, в-пятых, экономическая война с Россией будет набирать обороты. Разгар ее придется на осень, а точнее, на октябрь, когда начнется отопительный сезон и (если не сорвутся планы Петра Порошенко) украинцы будут избирать себе новый парламент. Ухудшить донельзя экономическую ситуацию в нашей стране, вызвать массовое недовольство граждан, особенно в восточных и южных регионах, будет главной задачей Кремля и его креатур в Украине.

Если у Путина получится, то к концу осени Украина должна получить обвал в экономике и недееспособную власть, раздираемую конфликтами между Президентом и парламентом, между центром и регионами, между украинскими и пророссийскими радикалами. По большому счету это будет если не концом, то началом конца независимой Украины.

Безусловно, это не единственный вариант развития событий. Но возможности "пройти между капельками" не будет. Альтернатива концу одна - начало.

Если Украина сорвет планы Путина, то к концу осени она получит два очень важных резерва, которых у нее не было раньше. Первый - это возможность полного обновления власти на Донетчине и Луганщине. Эти области два с лишним десятка лет пребывают под контролем одних и тех же кланов. Даже после Оранжевой революции данные кланы сумели сохранить, а затем и укрепить свое положение. Вполне возможно, что это удалось бы им и в нынешнем году - если бы они обеспечили мир и спокойствие в городах Донбасса.

Но нет - так нет. Раз уж Украине придется потратить десятки миллиардов гривень на возрождение Донбасса, то крайне важно не допустить, чтобы эти деньги пошли на подпитку коррупционных схем и теневой экономики. Тем более что средства будут не только свои, но и чужие. Уполномоченный Президента по мирному урегулированию конфликта в Донецкой и Луганской областях Ирина Геращенко заявила на днях, что западные партнеры готовы выделить на восстановление инфраструктуры и жилья в данных регионах 1,5 млрд евро.

Второй резерв - это антироссийские (точнее, антикремлевские, антипутинские) настроения, которые уже сейчас на порядок сильнее, чем в феврале. Для экономики они важны не только тем, что облегчают разрыв связей с Россией, но еще и тем, что позволяют развивать сотрудничество с ЕС и НАТО в сфере ВПК. Если появятся экономические аргументы в пользу вступления в НАТО (например, контракты для наших предприятий), то Украина вступит в НАТО, и украинцы поддержат это на референдуме.

Путин твердо уверен в том, что наша революция - это часть западного заговора против России. Переубеждать его, по всей видимости, бесполезно. Поэтому Украине остается лишь одно: войти в число крупных западных стран, которые, по мнению Путина, плетут заговор. Тем более что у нас действительно есть конкретное антироссийское намерение - вернуть Крым.

Банкирам не хватит денег

До конца года количество проблемных банков может удвоиться

Кредиторов ждут убытки

Затишье, наступившее на банковском рынке после бурной весны, может оказаться недолгим. Уже к осени финансовый сектор начнут сотрясать новые катаклизмы. После тотального кризиса ликвидности банкиров накроют проблемы с доходностью.

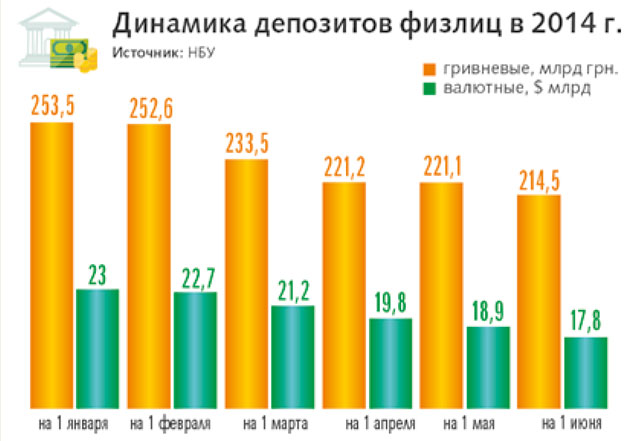

По данным НБУ, только за январь-май убытки финучреждений превысили 10 млрд грн. А к концу года они уйдут в минус еще больше. Причиной тому и невысокое качество кредитных портфелей во многих банках, и углубление рецессии в экономике. Быстро беднеющие украинцы и погрязшие в убытках предприятия уже выстраиваются в очереди, чтобы реструктуризировать свои кредиты. "Темпы роста ВВП будут отрицательными по итогам года, качественных изменений в экономике мы не ожидаем. Этот фактор ухудшит кредитные портфели банков, спровоцировав кризис их доходности. По нашим оценкам, доля проблемных кредитов с просрочкой платежей более 90 дней в среднем может увеличиться до 15-20% до конца года", - говорит заместитель генерального директора рейтингового агентства "Кредит-Рейтинг" Ольга Шубина. Рост удельного веса "плохих" кредитов почувствуют практически все. Проблема будет актуальна для банков, имеющих значительные кредитные портфели в аннексированном Крыму и сотрясаемом антитеррористической операцией восточном регионе. Пострадают и финучреждения, которые в свое время сформировали весомые портфели валютных кредитов юрлицам и ипотечных займов населению.

Зато отток вкладов из банков, скорее всего, замедлится. Финансисты надеются, что приступ истерии, охвативший вкладчиков в начале года, больше не повторится. Только за февраль-май депозитный портфель в целом по банковской системе похудел на 86 млрд грн. Пик оттока пришелся на февраль-март. За это время население сняло с гривневых счетов 31,4 млрд грн., с валютных - $2,9 млрд. И это притом что НБУ еще

За полгода Нацбанк ввел временную администрацию в 11

банков

в феврале ввел жесткие лимиты на снятие валютных вкладов: сейчас со счета можно забрать не более чем эквивалент 15 тыс. грн. в сутки. К концу весны украинцы стали поспокойнее, отток средств со счетов замедлился. "Похоже, пик оттока вкладов уже прошел. С осени ожидается начало постепенного возвращения депозитов в систему.

Процентные ставки уже в ближайшие месяцы начнут плавное снижение, но к октябрю данная тенденция замедлится", - считает старший аналитик Dragon Capital Анастасия Туюкова. Хотя эксперты не исключают, что вкладчики станут более активно мигрировать из банка в банк. При этом львиная доля денег может сконцентрироваться в госбанках и финучреждениях с иностранным капиталом. Как следствие, многие небольшие и средние украинские банки продолжат страдать от дефицита ликвидности и будут нуждаться в поддержке акционеров и регулятора.

Стрессовая ситуация

"Запас капитала и ликвидности, который был у финучреждений в начале года, сойдет на нет уже к сентябрю, если ситуация в стране не стабилизируется", - убежден начальник сектора рыночных исследований Украинского кредитно-рейтингового агентства (UCRA) Виктор Шулик. Далеко не факт, что акционеры банков смогут разыскать суммы, необходимые для их докапитализации. Дела в экономике идут все хуже. К тому же многие владельцы ФПГ успели вывести капиталы из страны еще в начале кризиса. Заводить деньги обратно в Украину они не станут как минимум до стабилизации ситуации. Положение усугубляют инициативы законодателей, многие из которых могут стать для банков миной замедленного действия. Например, парламент уже ввел мораторий на отчуждение недвижимости, находящейся в обеспечении по валютным ипотечным кредитам физлиц. А сейчас обсуждается возможность конвертации валютных ипотечных займов по докризисному курсу (5,05 грн./$), предоставление кредитных каникул для отдельных групп заемщиков и пр.

"По нашим оценкам, сумма докапитализации, которая сейчас необходима банкам, составляет порядка 30-40 млрд грн. Но не исключено, что она может увеличиться, учитывая негативные последствия событий в Донбассе для экономики страны", - полагает аналитик банковского сектора группы "Инвестиционный капитал Украина" Михаил Демкив. Более точную оценку дефициту капитала в системе должен дать НБУ. В конце мая регулятор начал проводить диагностику 35 крупнейших украинских банков. Эксперты не исключают, что после проведения стресс-тестов на рынке появится новая многочисленная когорта проблемных финучреждений. Только за январь-июнь НБУ уже успел ввести временную администрацию в 11 банков. А до конца года число неплатежеспособных финучреждений может удвоиться. "Наибольшие опасения вызывают локальные банки, принадлежащие крупным и средним бизнес-группам. Традиционно на эту категорию финучреждений приходится значительная доля депозитов населения. Не факт, что их акционеры имеют достаточный финансовый ресурс для докапитализации. Поэтому вопрос финансовой устойчивости таких банков будет наиболее проблемным", - отмечает Михаил Демкив.

Предвидя такой сценарий развития событий, в Фонде гарантирования вкладов физлиц (ФГВФЛ) уже готовятся к будущим выплатам розничным клиентам. В прошлом месяце Верховная Рада приняла закон о выделении финансовой помощи Фонду, позволив правительству выпускать для его нужд ОВГЗ сверх предельного объема госдолга. Это означает, что НБУ будет печатать столько гривни, сколько понадобится вкладчикам. Кроме того, уже в ближайшее время ФГВФЛ должен получить другие дополнительные источники финансирования. Например, возможность привлекать средства у банков и иностранных инвесторов, выпускать облигации и выдавать финансовые векселя.

Аврал в машинном зале

Машиностроители уже понесли серьезные потери из-за конфликта с Россией и не питают особых иллюзий насчет восстановления позиций после ассоциации с ЕС.

Последние статистические данные демонстрируют удручающую картину происходящего в машиностроении. За пять месяцев этого года по сравнению с аналогичным периодом 2013 г. более чем на половину (54,7%) сократилось производство железнодорожной техники, более чем на треть - машин и оборудования для пищевой промышленности (37,1%), металлообрабатывающих станков и машин (32%), почти на четверть - сельскохозяйственной техники (24,7%), батарей и аккумуляторов (24,5%), бытовой электронной аппаратуры (23,7%) и бытовых электроприборов (22,1%). Спад в производстве оборудования для добывающей промышленности оказался не таким значительным (4,6%), автомобилестроение дало едва заметный рост (1,8%), металлурги увеличили объем заказов оборудования на 9,3%, а производство электродвигателей и электрораспределительной аппаратуры и вовсе выросло на 44,1%. Но в целом, по информации Госстата, индекс промышленного производства в машиностроении за пять месяцев составил 82,7% (что означает падение на 17,3% по сравнению с аналогичным периодом прошлого года).

Далее ситуация будет ухудшаться главным образом за счет сворачивания сотрудничества с РФ. В июне Президент Порошенко запретил любые поставки в Россию изделий оборонного назначения. Ежегодно эта статья доходов приносила украинским предприятиям военно-промышленного комплекса порядка $800 млн. За военной продукцией идет сокращение экспорта в РФ товаров двойного назначения,

Даже сейчас, когда стало ясно, что перспектив сотрудничества с РФ нет и не будет, машиностроители не ищут рынки сбыта, а надеются, что кризис как-то рассосется

которые могут применяться как в военной, так и в гражданской технике, - двигателей, насосов и другого вспомогательного оборудования.

К слову, еще весной российское руководство способствовало активизации закупок в Украине военной продукции, в частности, авиадвигателей для вертолетов ТВ3-117 и ВК-2500 производства ПАО "Мотор Сич" и комплектующих к авиадвигателям АИ-222 и Д-436 этого же завода. Однако украинская техника закупалась Россией впрок. Возобновления же оборонных поставок следует ожидать не раньше, чем отношения между странами нормализуются, на что могут уйти годы и даже десятилетия. Поэтому в целом по году объем украинского экспорта в РФ будет ниже, чем в 2013 г.

Продукция машиностроения (железнодорожные вагоны, электрооборудование, авиационные и судовые двигатели, турбины для электростанций, ракетно-космическая техника, насосы и гидравлика, приборы управления для военной техники) составляет более трети всего украинского экспорта в Россию. За четыре месяца 2014 г. в РФ было экспортировано товаров на $3,74 млрд, что на 22,6% меньше, чем за январь-апрель 2013 г., в том числе продукции машиностроения - на $1,31 млрд, что на 21,7% меньше, чем за аналогичный период прошлого года. И эти объемы будут и далее уменьшаться.

После подписания Украиной Соглашения об ассоциации с ЕС логично предположить, что машиностроители могли бы ускорить свое движение в Европу. Однако сертификация выпускаемой по европейским нормам продукции исчисляется не месяцами, а годами (в среднем три года) и требует затрат, зачастую сопоставимых с объемом производства за несколько лет. А у большинства промышленников средства на масштабную модернизацию отсутствуют, у банков также нет возможности снабдить их дешевыми долгосрочными кредитами. В этой ситуации единственно возможным выходом для машиностроителей может быть переориентация на рынки сбыта стран Азии и Африки. Об этом ранее говорили, например, производители железнодорожных вагонов и контактного оборудования для путей. Но и там для адаптации потребуются многомиллионные вложения.

В последнее время интерес к машиностроителям начали проявлять деловые круги США. Так, в конце апреля президент Американской торговой палаты в Украине Бернард Кейси подписал меморандум о сотрудничестве с Государственным космическим агентством Украины. В этом документе декларируются возможность инвестиций в предприятия космической отрасли в Днепропетровске и Харькове в размере $10 млрд до 2020 г. и создание нескольких тысяч новых рабочих мест.

Аналогичный меморандум Американская торговая палата якобы намерена подписать и с предприятиями энергетического машиностроения. Однако информация о том, в какие проекты и на каких условиях американцы намерены вложить немалые даже по меркам США средства, пока отсутствует.

В целом большинство машиностроителей предпочитают надеяться на то, что российский рынок не окажется для них потерянным навсегда. И не занимаются системно поиском альтернативных путей развития.

Портовики счастливы, что Крыма больше нет

В портах все спокойно

Проблемы в транспортной отрасли начались после оккупации Крыма Россией: пришлось перестраиваться на ходу, меняя привычные схемы грузопотоков, что, впрочем, произошло быстро и безболезненно. По одной простой причине - крымские порты не очень большие. Всего в 2013 г. семь портов АРК (пять морских и два рыбных) перевалили 13,8 млн т грузов - это 7% от того, что переработали все порты страны. В том числе 4,8 млн т перевалила севастопольская компания "Авлита" (контролируется Ринатом Ахметовым), специализирующаяся на зерне и металле.

После оккупации крымские порты резко снизили грузооборот. Официальной украинской статистики уже нет - эти предприятия перестали отчитываться перед украинским Мининфраструктуры. Но, по данным российских источников, за пять месяцев этого года падение грузооборота у них составило 48% по сравнению с аналогичным периодом прошлого года. "Понятно, что 7% - не та цифра, которая могла кардинально нарушить работу портовой отрасли", - говорит глава информационно-аналитического центра Black Sea Trans Константин Ильницкий. По его данным, почти половина грузопотоков из Крыма (3-4 млн т) оперативно переориентировалась на Ильичевск, Одессу и Мариуполь. Не в натуральном, а в процентном соотношении увеличили обороты Октябрьск (на 43%), Измаил (25%), Одесса (15%) и Мариуполь (9,5%). Всего же из 13 морских портов континентальной Украины десять нарастили потоки. В итоге, если за пять месяцев текущего года Крым на 48% уменьшил грузооборот, то все остальные увеличили на 9% (всего переработано 58,9 млн т).

Перестраивается не только государственная портовая логистика, но и частный бизнес. Показателен пример Рината Ахметова. "Мариуполь в мае установил

"Укрзалізниця" собирается компенсировать падение объемов грузопотока повышением тарифов. А порты материковой части страны - за счет переориентации транспортных схем, ранее завязанных на Крым

рекордную перевалку металла, - говорит Ильницкий. - У них была такая схема раньше: крупнотоннажные суда в Мариуполь, где малая осадка (8 м), не заходили. Там частично грузились металлом крупнотоннажные суда и в "Авлите", где хорошая глубина, уже догружались до полной осадки. Сейчас в Мариуполе грузят под завязку и в районе Керченского пролива догружаются до полной осадки на рейде (в нейтральных водах)".

Найдут выход и аграрии, которым в отличие от Ахметова даже не придется изловчаться. Благо зерновых терминалов на материковой части страны хоть отбавляй (в Херсоне, Николаеве и Большой Одессе), и они способны перевалить до 50 млн т зерновых, что значительно превышает украинский экспорт. "Украина не будет отгружать зерно через порты на территории Крыма. Все наше зерно будет отгружаться через порты на материковой части Украины", - подтвердил в начале июля министр аграрной политики и продовольствия Игорь Швайка.

Перспективы портовой отрасли по итогам 2014 г. будут во многом зависеть от объема урожая этого года: при хорошем сборе зерновых удастся сохранить экспортный грузопоток. Что касается перевалки металла и продукции химпредприятий, то на показателях портов падение промпроизводства пока не сказалось. Возможно, и не скажется, поскольку будет компенсировано переориентацией крымских грузопотоков.

Новые проблемы - на старые рельсы

Что касается железнодорожных перевозок, то в конце июня "Укрзалізниця" презентовала финансовый план на текущий год, в котором доходы заложены на уровне 52,7 млрд грн., что на 1,3 млрд грн. больше, чем в 2013 г. Координатор реформирования транспортной отрасли Координационного центра по внедрению экономических реформ Александр Кава отмечает, что финплан, как правило, выглядит оптимистичнее, чем получается в реальности, зависящей от объективных факторов, на которые госпредприятие повлиять не может, - показатели ВВП и объемов промышленного производства. А они по итогам года точно упадут, вопрос - насколько. Собственно, в том, что будет падение, не сомневаются и в самой "Укрзалізниці", где считают, что ее грузооборот сократится на 2%, а рост доходов все же будет обеспечен за счет повышения тарифов (на 7-10%).

Также в "УЗ" прогнозируют, что сокращение объема транзитного грузопотока составит 5%, импортных грузов - 15,5%, перевозка грузов внутри страны сократится на 2,6%, а вот экспорт вырастет на 1,8%. Пока официальная статистика эти прогнозы подтверждает. Так, по данным Госстата, в январе-мае перевозки железными дорогами сократились на 0,1%, однако отправление грузов выросло на 0,3%. То есть немного упал транзитный поток. К слову, такая же тенденция сейчас наблюдается и у портовиков. Транзит уменьшился незначительно, импорт упал на 12,4%, а экспорт вырос на 18%. Это объясняется девальвацией гривни и глобальными изменениями структуры импорта-экспорта в экономике (весной 2014 г. в Украине впервые за много лет было зафиксировано положительное сальдо торгового баланса).

Однако к концу года конъюнктура рынка для железнодорожников резко ухудшится, так как станет ощущаться спад промпроизводства, прежде всего в химической промышленности (сейчас на востоке страны остановлены почти все химзаводы). Будут падать дальше не только внутренние, но и транзитные перевозки, 90% которых формируется в странах Таможенного союза. Рецепт борьбы с этим явлением известен - повышение тарифов. При помощи данного рецепта "Укрзалізниця", вероятно, не понесет убытков в денежном выражении.

Строители замораживаются

По данным Госстата, за пять месяцев этого года подрядчики выполнили работ на 17,3 млрд грн., что на 1, 4 млрд грн. меньше, чем за аналогичный период прошлого года. Больше всего обвалились показатели в сегменте коммерческого строительства - там сокращение составило порядка 1 млрд грн. Дело в том, что в последние годы девелоперы настолько активно вкладывали средства в торговые, офисные и складские центры, что их предложение стало заметно превышать реальный спрос. К примеру, по итогам первого квартала нынешнего года только в Киеве насчитывалось 916 тыс. кв. м торговых площадей, что на 100 тыс. кв. м больше, чем годом ранее. А к концу года девелоперы пообещали рынку еще столько же. Но на фоне стагнирующей экономики и снижения платежеспособного спроса подобный бум не мог привести к увеличению прибылей в отрасли. И девелоперы уже почувствовали издержки излишнего оптимизма на собственных кошельках: с начала 2014 г. арендные ставки на торговые помещения, по данным Colliers International, снизились в среднем на $20/кв. м - до $80/кв. м. В сегменте офисных центров предложение также превышает спрос. За год количество площадей выросло более чем на 140 тыс. кв. м, до 1,5 млн кв. м. Ресурса для заполнения новых бизнес-центров нет, остаются вакантными рекордные 15,1% площадей, а максимальные арендные ставки упали с $50-60 до $35 за кв. м. Наконец, площади под логистическими центрами за последний год выросли на 200 тыс. кв. м, до 1,5 млн кв. м, при этом ставки снизились в 1,5-2 раза - до $5-7 за кв. м.

Чтобы не множить убытки, компании все чаще принимают решения о замораживании начатых объектов. В компании JLL прогнозируют, что по результатам 2014 г. реальные объемы ввода в эксплуатацию торговых площадей будут меньше анонсированных в шесть раз и едва превысят 70 тыс. кв. м.

В жилищном строительстве объемы выполненных работ за пять месяцев 2014 г. превысили аналогичный прошлогодний показатель на 0,6 млрд грн. (всего - порядка 4 млрд грн.). По итогам прошлого года в эксплуатацию было введено 11,2 млн кв. м жилья, что на 0,4 млн кв. м больше, чем в 2012 г. Но положительную динамику отрасли обеспечило всего несколько регионов, среди которых Киев (прирост 29,8%) и ряд западных областей (Ивано-Франковская, Закарпатская, Ровенская), где квартиры покупаются в основном на деньги заробитчан. В других регионах ситуация намного хуже. Скажем, в Сумской области спад жилищного строительства за год превысил 27%, в Хмельницкой - 19%, Кировоградской - 15%. Ипотечные программы не работают, а собственных накоплений у населения нет, так поясняют эксперты причины обвала рынка.

Строители попытались оживить отрасль, сделав ставку на дешевое жилье. Многие компании в последние пару лет предлагали квартиры в пригороде Киева по 3,5 тыс. грн./кв. м, в самой столице - по 5 тыс. грн. Как правило, недорогими "квадратами" торговали новички, пытающиеся за счет демпинга отвоевать себе место на рынке. Короткий период такая стратегия давала результат: в прошлом году, по данным SV Development, впервые спрос на жилье в новостройках превысил продажи на "вторичке". Но поток покупателей скоро иссякнет. Руководитель отдела продаж ЖК Park Stone Дмитрий Шостя говорит, что жилье приобретают в основном те, кто хочет срочно спасти от обесценивания имеющиеся накопления. Если еще несколько месяцев назад доля покупателей, рассматривающих квартиру в качестве инвестиции, составляла 5-7%, то сейчас выросла до 15-20%. Но признаки будущего кризиса на рынке видны уже сейчас. Подрядчики, торгующие недорогими квартирами, осознали, что после обесценивания гривни и удорожания стройматериалов просто не в состоянии достроить уже распроданные дома. Список замороженных объектов растет как на дрожжах, вселяя панику в потенциальных покупателей. Конфедерация строителей Украины признала, что на рынке множится армия недобросовестных застройщиков и проблемных объектов. В ее черный список уже попали более 60 застройщиков и свыше сотни объектов, шансы которых на введение в эксплуатацию ничтожно малы. Конфедерация предупреждает, что к осени список станет намного длиннее. Количество недостроев в стране выросло за последний год на 0,5 тыс. (до 11,4 тыс. объектов). А так как тянуть с повышением цен на квартиры большинство застройщиков уже не может (осенью средняя стоимость квадратного метра в новостройке вырастет на 10-15%), до конца 2014 г. количество проблемных строек может вырасти как минимум на 1,5-2 тыс.

Топливная достаточность

Главным итогом газовых войн последних лет между Украиной и Россией стало значительное сокращение закупок углеводородов у восточного соседа. Если еще в 2007 г. Киев закупал 49,1 млрд куб. м российского газа, то по итогам 2013 г. объем импорта упал до рекордных 27,9 млрд куб. м. С учетом того, что с 16 июня Россия перестала поставлять свое топливо в Украину, в нынешнем году может быть поставлен новый рекорд. До этого мы успели закачать в свои хранилища около 13,5 млрд куб. м голубого топлива. Когда возобновятся поставки газа и возобновятся ли они вообще, пока сказать сложно. В этот раз Киев, похоже, настроен предельно серьезно: покупать российский газ по приемлемой цене или же не покупать его совсем. Поэтому в текущем году ожидается беспрецедентное падение закупок российского газа.

По оценкам экспертов, потребность Украины в газе в 2014 г. оценивается примерно в 40 млрд куб. м Падение спроса на газ объясняется войной на востоке страны, где находятся его крупнейшие промышленные потребители, а также спадом в экономике. Половину от потребности (20 млрд куб. м) Украина добывает самостоятельно. По итогам пяти месяцев этого года в нашей стране было добыто 8,2 млрд куб. м, что на 1,7% больше, чем за аналогичный период прошлого года (без учета "Черноморнефтегаза", контроль над которым мы потеряли из-за аннексии Крыма). "Добыча газа в Украине по итогам года не будет сильно отличаться от результатов минувшего года за вычетом Крыма. В 2013 г. в Украине было добыто 21 млрд куб. м, из которых 1,6 млрд куб. м - в Крыму. Но газ из Крыма на территорию материковой Украины не поступал. Он весь использовался там", - поясняет директор энергетических программ Центра "НОМОС" Михаил Гончар. Немного упадет добыча газа у НАК "Нафтогаз України". За январь-май нынешнего года она сократилась на 2,2%, до 7 млрд куб. м, по сравнению с прошлым годом из-за истощения месторождений, которые эксплуатирует "дочка" НАКа "Укргаздобыча". Зато растет добыча частных компаний, которые за пять месяцев суммарно выдали на-гора 1,2 млрд куб. м.

Еще как минимум 2 млрд кубометров газа Украина планирует получить за счет реверсных поставок из Евросоюза. В июне их объем вырос почти вдвое по сравнению с маем - до 316 млн куб. м. "По некоторым подсчетам, дефицит газа в 2014 году составит 4-5 млрд куб. м. Этот объем можно без проблем заменить другими источниками: где-то электроэнергией, где-то мазутом, где-то углем и древесиной. Но главное - включить режим экономии: не горячие, а теплые батареи, посидеть без горячей воды. Население должно отнестись к этому с пониманием", - отмечает Михаил Гончар. Так что в теории Украина должна пережить эту зиму без серьезных газовых проблем.

А вот если вопрос с поставками не решится к весне 2015 г., тогда начнутся серьезные проблемы в промышленности. Первыми в зоне риска окажутся газоемкие производства - производители минеральных удобрений, цементные заводы, металлургические предприятия. Главным пострадавшим окажется азотный бизнес собственника Group DF Дмитрия Фирташа: "Азот" (Черкассы), концерн "Стирол" (Горловка), Северодонецкое объединение "Азот", "Ровноазот". В сегодняшних реалиях Фирташ едва ли может чем-то помочь своим предприятиям. Также сложности с поставками газа возможны у государственного Одесского припортового завода. А вот "Днепроазот", который входит в орбиту бизнесмена Игоря Коломойского, едва ли будет испытывать сложности с газом: предприятие обеспечит сырьем другая компания днепропетровского губернатора - "Укрнафта".

Остальные сегменты отечественного топливно-энергетического комплекса не должны столкнуться к осени с новыми трудностями. На рынке угля наблюдается профицит, при этом его добыча продолжает расти. За пять месяцев этого года было добыто 34,4 млн т, что на 2,8 млн т (на 8,9%) превышает плановый показатель и на 414,2 тыс. т (на 1,2%) больше показателя за аналогичный период 2013 г. При этом склады многих угольных компаний переполнены углем.

В избытке в Украине и электроэнергии. За пять месяцев 2014 г. отечественные электростанции произвели 80,6 млрд кВт.ч, что на 2,3% меньше, чем за январь-май 2013 г. При этом на экспорт было отправлено 3,6 млрд кВт.ч, что на 9,9% меньше, чем годом ранее. То есть на производстве электроэнергии отразилось именно падение экспорта. Зависимость украинской электроэнергетики от газа невелика. Еще несколько лет назад отечественные ТЭЦ потребляли около 6 млрд куб. м газа. Но в последние годы наметилась тенденция перевода ТЭЦ с газа на уголь.

Несмотря на сокращение добычи нефти - за пять месяцев этого года до 1,16 млн т (на 7,5% меньше по сравнению с аналогичным периодом прошлого года), проблем с нефтепродуктами в Украине также не ожидается. "Рынок нефтепродуктов достаточно сильно диверсифицирован, незначительное падение добычи нефти и производства нефтепродуктов в стране без проблем компенсируют поставки из Беларуси и стран ЕС", - уверен директор консалтинговой компании "А-95" Сергей Куюн.

Сталь во время войны

Большая часть украинских металлургических мощностей расположена в охваченных российской агрессией Донецкой и Луганской областях, но сталеварам пока удается поддерживать производство, насколько это возможно.

По итогам пяти месяцев отставание от мирного января-мая 2013 г. по стали и прокату составило 7%, а по чугуну - 1%. С учетом экстремальных обстоятельств нынешнего года украинские сталевары запланировали произвести 27,5 млн т готового проката, что на 5% меньше прошлогоднего показателя. Особенно удачным для металлургов оказался май. В этом месяце покупатели обычно стараются максимально пополнить складские запасы перед летним затишьем. Поэтому среднесуточное производство продукции в отрасли было даже больше, чем в прошлом году.

Благоприятно на предприятиях горно-металлургического комплекса сказалась девальвация гривни. За счет этого удалось снизить себестоимость продукции и восстановить позиции на внешнем рынке. Так, по данным государственного информационно-аналитического центра мониторинга внешних товарных рынков

Алчевский меткомбинат, которым владеет пул российских инвесторов, в этом году наращивал производство, несмотря на возросшее военное напряжение

"Держзовнішінформ", за четыре месяца было экспортировано 7,33 млн т металлопроката (91% к аналогичному периоду прошлого года), в том числе 3,62 млн т полуфабрикатов, 894 тыс. т чугуна (138%), 265 тыс. т ферросплавов (116%). В денежном выражении стоимость экспортной металлопродукции за этот период составила $4,55 млрд против $4,93 млрд в прошлом году. В подешевевшей наполовину гривне сталелитейные бароны получили неплохую прибавку.

С другой стороны, в нынешнем году доля РФ в экспортной структуре поставок отечественной металлопродукции уменьшилась с 13 до 9%. Это не могло не сказаться на сокращении экспорта арматуры (на 29%), катанки (на 24%) и профилей (на 37%), что было компенсировано полуфабрикатами и листовым прокатом. По сравнению с прошлым годом сокращение по этим двум позициям составило всего лишь 2 и 5% соответственно.

Когда сокращается экспорт стали, традиционно растут поставки на внешний рынок железорудного сырья. За пять месяцев горнорудные предприятия Константина Жеваго, Рината Ахметова и российского "Евраза" экспортировали 16,5 млн т железной руды (103% к январю-маю 2013 г.).

Каким будет остаток года для металлургов, сейчас прогнозировать трудно. Понятно, что в первую очередь это будет зависеть от темпов и эффективности АТО. Кроме того, ближе к зиме может обостриться проблема нехватки газа. Вот уже пять лет в отрасли ведутся работы по замене природного газа коксовым. Для этого некоторые предприятия внедрили технологию пылеугольного вдувания топлива (ПУТ). Но, по признанию самих металлургов, эти установки работают не так продуктивно, как хотелось бы, требуют конструктивных вмешательств и дополнительных расходов. Сейчас эти проблемы активно решаются, в частности, в апреле был создан специальный научный центр по обобщению, анализу и оптимизации технологии доменной плавки с применением ПУТ, который координирует работы в названной области.

Теоретически подстраховать производство могли бы избыточные мощности. По данным профильной ассоциации "Металлургпром", даже в благополучном мае в производстве были задействованы 30 из 36 доменных печей, 18 из 21 конвертера, 8 из 14 мартенов и 5 из 15 электропечей. Сегодня в среднем по отрасли простаивает примерно треть производственных мощностей. В частности, весной стояли или ремонтировались большинство печей Донецкого электрометаллургического завода, мариупольских ММК им. Ильича и "Азовстали", а также Днепровского меткомбината в Днепродзержинске.

В целом устойчивый спрос на украинскую металлопродукцию на внешнем рынке играет на укрепление позиций сторонников мира в Донбассе. Люди, близкие к металлургической отрасли, знают, что нынешний губернатор Донецкой области Сергей Тарута представляет в регионе интересы не только киевской власти, но и российских акционеров корпорации ИСД. Видимо, не случайно этой весной флагман корпорации - Алчевский меткомбинат, расположенный в Луганской области, наращивал производство, несмотря на возросшее военное напряжение. К слову, жители Мариуполя уверены, что статус временной столицы региона городу принесло наличие сразу двух крупнейших меткомбинатов, принадлежащих Ринату Ахметову. Потенциал для превращения стали в деньги позволил вывести полумиллионный город из зоны боевых действий.