Переход на второй уровень. Что не так с накопительными пенсиями от правительства

Премьер-министр Украины Денис Шмыгаль анонсировал неизбежность введения в Украине накопительной пенсионной системы второго уровня. Стоит ли за этим что-то большее, чем желание сформировать очередной финансовый поток?

"Дядя, дай миллион"

Недавно глава правительства, комментируя перспективы введения накопительной пенсионной системы второго уровня, заявил о том, что: обсуждается такой вариант: "2% от нынешнего ЕСВ выделяем в накопления, не увеличивая нагрузки ни для фирмы, ни для человека, и еще 2% берем по НДФЛ. Эти 4% позволяют в сегодняшних ценах при выходе на пенсию получить 1 млн грн". Обосновывая необходимость проведения столь сложной реформы, Шмыгаль привел данные о демографическом дисбалансе, углубление которого в ближайшие 15 лет может привести к тому, что у Пенсионного фонда не будет денег, а украинские пенсионеры останутся даже без нынешних минимальных выплат.

В частности, премьер заявил о том, что Украина, как и Европа в целом, "себя не воссоздает", а планируемое отношение пенсионеров к трудоспособному населению в пропорции 2 к 1 "означает, что придется налоги вдвое увеличить, чтобы компании могли содержать пенсионеров на сегодняшнем уровне, а если мы хотим больше, то нужно еще больше налоги увеличить". По мнению премьера, увеличение вдвое или еще больше невозможно. "Мы не сможем платить пенсии будущим пенсионерам через лет 15. Это обычная математика и экономическая демография. Что нужно делать? Есть разные подходы".

Будет ли демографический апокалипсис

Насколько реален этот демографический апокалипсис? Ведь одно дело, когда о нем говорят оппозиционные лидеры, ругая власть, а другое, когда эту же риторику подхватывают люди, властью не обделенные, а наделенные.

Начнем с Евросоюза. Его население, по прогнозам Евростата, будет увеличиваться вплоть до 2040 г. и достигнет 526 млн человек с нынешних 501 млн (на 1 января 2020 г.). Затем начнется снижение: к 2060-му – 517 млн. Что касается людей пенсионного возраста (старше 65 лет), то их численность в Европе вырастет до 30% от общего числа с 17% по состоянию на 2010-й. К 2060-му (то есть через 40 лет) на одного человека старше 65 лет (пенсионера) будут приходиться двое в возрасте 15-64 г. (экономически активное или трудоспособное население). В 2010-м данный индикатор находился на уровне 1:4. Таким образом, Европа хоть и стареет, но пока решает свои проблемы за счет импорта трудовых ресурсов из таких стран, как Украина, а также из Северной Африки и Ближнего Востока. И соотношение трудоспособного населения к пенсионному, с учетом роста технологичности производства, не является для ЕС проблемой. Скорее наоборот, проблемой будет социализация вновь рождающихся европейцев.

А что же будет происходить в Украине?

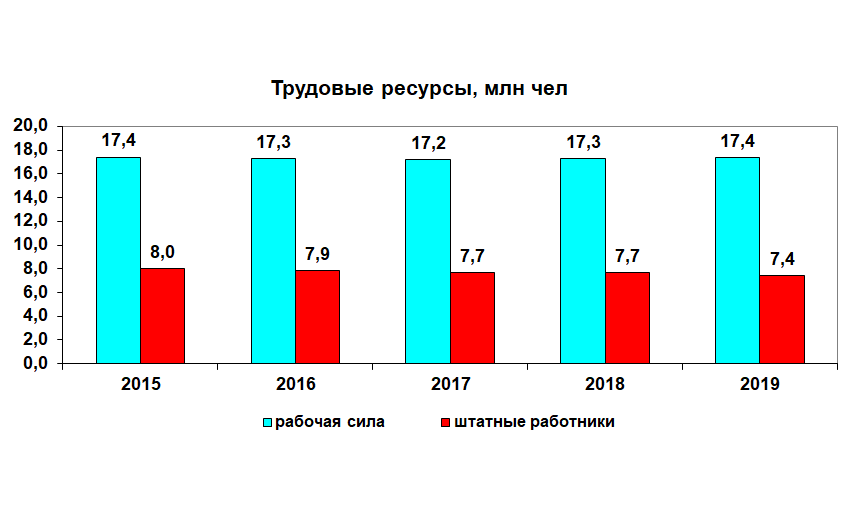

По данным нашего Госстата, динамика численности населения старше 60 лет в Украине довольно ровная: с 2015-го она балансирует в пределах 9,33-9,98 млн человек. Ежегодный прирост данной возрастной группы варьируется в пределах 130-150 тыс. человек. Причина здесь проста: украинцы рано умирают, особенно мужчины. С учетом медленного увеличения численности общий прирост в группе к 2035 г. составит ориентировочно от 2 до 3 млн человек в лучшем случае.

Что касается трудовых ресурсов (трудоспособного населения), то оно в последнее время в Украине даже немного возрастает – на 80–100 тыс. человек в год. Показатель отношения численности пенсионеров (11,2 млн) к трудоспособному населению на данный момент составляет 63%.

А плательщиков единого социального взноса (ЕСВ) в Украине на данный момент более 13 млн, то есть отношение пенсионеров к данному показателю – 85%. Примерно 4-4,3 млн украинцев из числа трудоспособного населения ЕСВ в Пенсионный фонд не платят.

Учитывая эти данные, можно спрогнозировать, что через 15 лет Украина ни при каких обстоятельства не окажется в ситуации, когда на примерно 14 млн пенсионеров у нас вдруг окажется 7 млн трудоспособных лиц – плательщиков ЕСВ. Минус 6 млн человек – это слишком даже для украинских, традиционно апокалипсических прогнозов.

Принцип бутерброда

Здесь нужно сделать небольшое отступление и твердо заявить, что глупо оспаривать необходимость введения накопительной системы пенсионного обеспечения в Украине. Но также глупо и считать ее панацеей от пенсионной нищеты. В такой стране, как наша, с негативной демографической пирамидой, когда новых бенефициаров пенсионной системы больше, чем вновь прибывших плательщиков, государственная солидарная пенсионная система обречена быть дефицитной и получать дотации из госбюджета. И чем сильнее будет разгораться кризис в модели отношений между государством и работодателями, тем глубже будет этот дефицит, вплоть до того момента, когда станет удобнее попросту выплачивать пенсии напрямую из бюджета. И в данном случае Шмыгаль лукавит, когда говорит о том, что может не быть денег на пенсионные платежи. Ведь, согласно статье 46 Конституции, государство обязано выплачивать пенсии и прочие соцвыплаты за счет всех доступных источников, в том числе и бюджетных. То есть пенсии, как защищенные платежи, будут начисляться всегда. Невыплата их может произойти лишь по причине системного банкротства самого государства, которое у нас согласно Конституции – социальное.

Таким образом, премьер просто применил очень неудачную аргументацию для обоснования накопительных пенсий, решив, что лучший способ убедить – это напугать. Хотя речь должна была идти не о негативных, а о позитивных стимулах.

Рассмотрим пример, который часто приводят сторонники пенсионной реформы. Солидарная система (первый уровень) – это кусок хлеба, который государство дает пенсионеру. Обязательная накопительная пенсионная система (второй уровень, о ней и говорил Шмыгаль) – это уже слой масла на хлеб, и он будет тем толще, чем дольше каждый из нас накапливал себе на старость. В этом контексте для тех, кто старше 35 лет – накопительная пенсионная система уже не успеет ничего "намазать". Для хорошего "куска масла" необходимо накапливать как минимум 30 лет и больше. Кроме того, есть и третий уровень – добровольное накопительное пенсионное страхование. Это уже кусок колбасы на пенсионный бутерброд, качество которой целиком и полностью зависит от активности и возможностей участника системы. Можно откладывать 1% от своего дохода, а можно и 99%.

Правда, третий уровень в Украине сопряжен с банальным риском пропажи всех накопленных денег, когда вместо банкопада произойдет фондопад. Государство не ведет аккредитацию негосударственных пенсионных фондов (НПФ) и не утверждает их учетную политику, то есть не несет ответственности за сохранность средств. Поэтому украинцы практически не участвуют в данном механизме накоплений на старость.

Как это ни парадоксально, но в Украине есть первый и третий уровень пенсионного обеспечения, но нет второго. И тут мы подходим к постоянным "граблям" почти всех наших реформ: место и время. Так как любые системные изменения должны быть и к месту, и ко времени.

Как сохранить деньги

Такие сложные реформы, как накопительная пенсионная система, редко когда запускаются в кризис. Ведь для этого придется либо увеличивать фискальную нагрузку (добавлять новый вид социального взноса в накопительные пенсионные фонды), либо формировать новый взнос в структуре уже действующих налогов и платежей (ЕСВ + подоходный налог), что, свою очередь уменьшит поступления в ПФУ, государственный и местные бюджеты. Кроме того, накопительной системе нужно инвестировать свои "длинные ресурсы" в активы, защищенные от инфляции и девальвации, и с растущей капитализацией. А таковые в кризис если и есть, то венчурные, то есть рисковые инвестиции. Конечно, можно впасть в безумие и согласиться с теми, кто сейчас призывает разрешить вкладывать средства НПФ в зарубежные ценные бумаги, но в таком случае мы превратимся не только в сырьевой, но еще и в "финансово-пенсионный придаток" мировой экономики, инвестируя "длинные деньги" своих НПФ в чужие страны и усиливая отток капитала из своей. И никак не регулируя риски владения зарубежными активами. Это как аппарат искусственной почки с управлением в чужих руках.

Еще большую опасность таит желание направить 100% средств НПФ (которые будут аккредитованы при накопительном фонде – см. ниже) в гособлигации, ведь в таком случае у государства будет искушение откупорить эту кубышку, как в 2014-м произошло в РФ, когда накопительную часть заморозили, забрав взнос в 6% в общую солидарную систему и пообещав разморозить лишь в 2024-м, во что уже никто не верит. Другими словами, государство может реструктуризировать облигации, продлить сроки погашения… Подобная ситуация может возникнуть и в Украине после введения обязательного специального взноса в НПФ – их тоже могут заморозить, а ресурс направить в ПФУ, объяснив все "кризисом", который у нас происходит перманентно.

К сожалению, нынешняя власть упустила уникальный шанс соединить земельную реформу и пенсионную, предоставив негосударственным накопительным пенсионным фондам эксклюзивное право на покупку земель сельхозназначения с целью сдачи ее в долгосрочную аренду.

В таком случае источником пенсионных выплат второго уровня в Украине была бы земельная рента, а инструментом хеджирования активов – земля, ценность которой защищена и от инфляции, и от девальвации, и капитализация которой будет расти по мере увеличения уровня добавленной стоимости в агросекторе.

Потоковая экономика

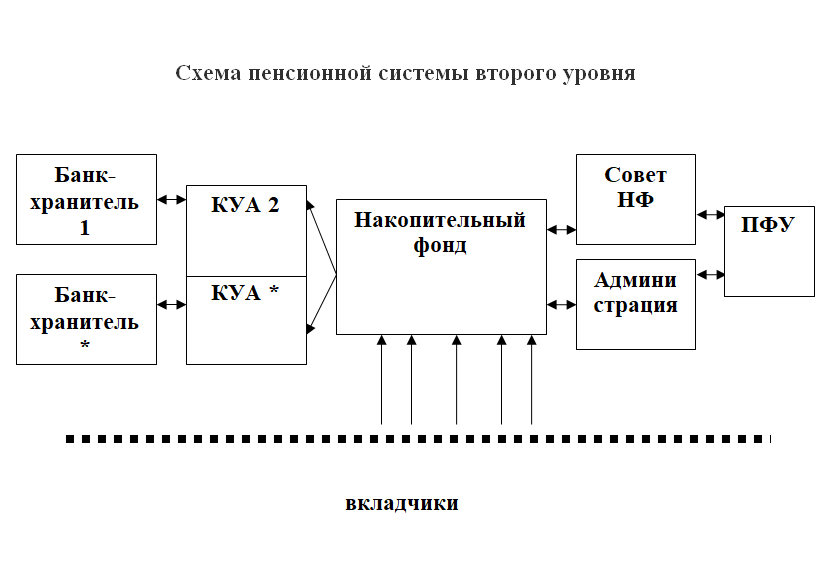

А в схеме пенсионной системы второго уровня, которая сейчас является рабочей, накопительный фонд обеспечивает прием взносов и выплату накопленных пенсий. Административный офис – проводит учет и аудит операций, контролирует движение средств. Персонифицированный учет участников пенсионной модели второго уровня осуществляет ПФУ, который обладает уникальной информационной базой данных. Компании по управлению активами (КУА) – осуществляют непосредственное инвестирование средств вкладчиков в различные инструменты накопления, согласно утвержденной учетной политике. Банки-хранители – отвечают за сохранность активов КУА, рассчитывают размер чистых активов и единицу пенсионных взносов.

Самая "вкусная" роль в этой схеме – у совета накопительного фонда, который выбирает частные КУА и банки-хранители, допущенные к операциям с пенсионными активами, утверждает направления инвестирования пенсионных средств, анализирует деятельность профессиональных участников, утверждает сметы административных расходов и анализирует эффективность работы КУА. Состоит он всего из пяти человек, которые в прямом понимании этого слова – стоят "на потоке".

С учетом того, что стартовый размер взноса составит 2% в структуре ЕСВ и еще 2% в структуре НДФЛ, суммарно получается 4%, или около 60-70 млрд грн в год. Неплохой финансовый поток для ручной "рулевки".

Согласно аналитике Национальной комиссии по ценным бумагам и фондовому рынку, введение пенсионной системы второго уровня повысит величину замещения в солидарной системе (отношение средней пенсии к средней зарплате) на 7-10% (умеренный прогноз). В противном случае данный показатель, который сейчас балансирует на уровне чуть выше 30%, в будущем может упасть и вовсе до критически низких 20%. По мысли авторов реформы, лишь 2% украинцев смогут самостоятельно выбрать себе КУА для пенсионных накоплений, для 98% (12,7 млн человек) это сделают в "автоматическом" режиме.

Платить 15 лет 4% от своей зарплаты (при условии, что она сейчас находится на уровне 10 тыс. грн) или 400 грн в месяц (почти 5 тыс. грн в год, или эквивалент $200), чтобы через полтора десятка лет получить эквивалент сегодняшней зарплатной покупательной способности в размере примерно $4 тысяч… Как ни крути, но в модели взаимоотношений "государство – плательщик налогов" пока выигрывает тот, кто вообще не платит государству ни копейки, самостоятельно формируя свои пассивные доходы, например, от сдачи недвижимости в аренду. Или работая за рубежом и претендуя на польскую или итальянскую пенсию в размере 500-800 евро в месяц.

А это значит, что не использованный шанс на одновременный запуск пенсионной и земельной реформ – не все наши "грабли". Очередной удар в лоб – это непонимание властью той простой истины, что системная реформа начинается с системной перезагрузки и нахождения консенсусной точки налоговой нагрузки, которая будет устраивать все стороны рыночной игры.