Кому нужна такая независимость. Почему НБУ не помогает правительству спасать экономику

Нынешний кризис не только меняет структуру экономических отношений, но и множит на ноль устоявшиеся монетарные правила — теперь, когда десятки стран раздают так называемые "вертолетные деньги"

В свежем аналитическом исследовании Всемирный банк пытается найти ответ, насколько новая финансовая архитектоника мира повлияет на социальное неравенство.

Независимость — это не всегда хорошо

Мировой кризис и пандемия, конечно, являются не выдуманным инструментом глобального перераспределения активов. Но также надо понимать, что вряд ли большой бизнес лишит себя возможности погреться у этого экономического костра и не использовать хаотичные тренды пандемии в своих интересах. Первые признаки этого выявили в США, когда обнаружили, что в период наиболее острой фазы карантинного кризиса весной 2020 г. состояние нескольких самых богатых людей страны увеличилось на $500 млрд (данные Института политических исследований). И это в то время, когда экономика падала на 30% в квартальном исчислении, безработица выросла до 25–30%, а десятки миллионов американцев, в том числе представители среднего класса, получали казначейские чеки на $1 тыс., с помощью которых и выживали.

Что примечательно, на передовой войны с глобальным кризисом сейчас находятся не органы представительской демократии, а центральные банки, которые под ширмой независимости сформировали, по сути, "ближний круг" скрытого технократического "правительства", изолированного от демократических механизмов смены власти.

На проблематику неравенства обратили внимание аналитики Всемирного банка (ВБ) и пришли к интересному выводу. "Независимость центробанка ослабляет способность правительства проводить агрессивную макроэкономическую политику. В таком случае налогово-бюджетная политика теряет свою остроту, а денежно-кредитная политика вообще недоступна. Таким образом, правительства должны переключить передачи и сосредоточиться на манипулировании микроэкономической политикой", — отмечается в исследовании ВБ.

И здесь можно выделить "четырех всадников" грядущего "апокалипсиса": финансовую политику, социальную политику, рынок труда и экономическую модель развития. Последнего "всадника" аналитики ВБ оставляют за скобками. В части финансовой политики они констатируют, что либерализация финансовых рынков ведет к их капитализации, но выигрывают от этого не простые граждане страны, а владельцы активов. У нас бы сказали — олигархи.

Ужесточение монетарных механизмов приводит к росту безработицы, так как снижает способность правительства проводить контрциклическую политику, инвестируя в производство и создавая новые рабочие места (для этого просто не будет денег). В таком случае правительство попадает в "трудовой капкан". Если нет денег для создания новых рабочих мест, единственная возможность стимулировать бизнес к их сохранению — это либерализация трудового законодательства. Но это, в свою очередь, приводит к сокращению или замораживанию трудовых доходов и через некоторое время — к росту социального неравенства.

Независимость центробанка ограничивает правительство в расходах на социальный капитал: образование, науку, медицину. Здесь опять же выигрывают богатые и проигрывают бедные. Формируются состоятельные династии, способные самостоятельно инвестировать в своих детей, повышая их конкурентоспособность на рынке труда, и бедные династии, лишенные такой возможности. Материнский капитал, выплачиваемый государством, помогает лишь прокормить, но не обучить.

Итак, по мнению аналитиков ВБ, социальное неравенство является побочным эффектом независимости центрального банка страны, но не целью такой политики.

Финансовые предпосылки неравенства от МВФ

Здесь можно вспомнить программную речь главы МВФ Кристалины Георгиевой, которая весной прошлого года заявила о финансовых предпосылках неравенства. По ее словам, для решения этой проблемы многие правительства в первую очередь обращаются к мерам налогово-бюджетной политики. "Эти меры являются и будут оставаться критически важными. Но слишком часто мы не уделяем внимания финансовому сектору, который может оказывать глубокое и долговременное воздействие на неравенство в положительную или отрицательную сторону", — отмечала Георгиева.

Глава МВФ назвала три аспекта влияния финансовых рынков на систему неравенства:

- Углубление финансового рынка: новое исследование МВФ показало, что на определенном уровне оно "сопряжено с усилением неравенства и менее инклюзивным ростом". Это предостережение центробанкам, которые своими действиями раздувают финансовые пузыри.

- Финансовая стабильность: неравенство, как правило, возрастает накануне финансового кризиса, что свидетельствует о тесной связи между неравенством и финансовой стабильностью. К примеру, по данным МВФ, в результате этого кризиса каждый четвертый из числа молодежи в Европе подвержен риску бедности.

- Финансовая инклюзия: в долгосрочной перспективе между странами с высокой и более низкой степенью финансовой интеграции наблюдается разница в росте на два–три процентных пункта ВВП. Кредитование малых компаний повышает финансовую стабильность и снижает риск по сравнению с кредитованием крупных фирм.

В настоящее время многие постулаты монетарной политики, казавшиеся прежде незыблемыми, начинают рассматриваться в иной плоскости. "Большое правительство" в виде синергии усилий кабинета министров и центробанка — это не предмет дискуссий, а данность. Равно как и финансирование расходов бюджета за счет эмиссионных источников (квазифискальное доминирование). Акцент дискуссии сейчас смещен в несколько иную плоскость: согласуются ли такие действия с принятой инфляционной целью, насколько эмиссионные источники замещают утраченный вследствие кризиса фискальный доход бюджета и т. д. А также насколько редки такие акции центробанка, не входят ли они в постоянную практику. Другими словами, если раньше спорили, можно ли предпринимать такие действия вообще, то сейчас дискуссия сузилась до обсуждения, когда они необходимы, а когда нет.

Что дозволено Юпитеру, то дозволено и быку. Кроме Украины

Среди инновационных инструментов центральных банков развитых стран можно назвать отрицательные процентные ставки (в широком применении), расширение программы скупки активов на небанковский сектор (ФРС запускает покупку не только казначейских и ипотечных долговых инструментов, но и долговых обязательств корпоративного сектора), выполнение широкой функции кредитора последней надежды как для банковского, так и корпоративного сектора с целью недопущения момента Мински (быстрого падения стоимости финансовых активов в результате схлопывания пузыря, влекущего за собой окончание фазы роста в экономике).

Центробанки развивающихся стран переходят черту в части прямого выкупа государственных долгов в обход финансовых посредников. В авангарде здесь Банк Индонезии, который, как опытный волк-вожак, махнул через красные флажки, приняв программу прямого выкупа гособлигаций на $28 млрд, несмотря на предостережения МВФ. Подобный пример монетизации госдолга стал возможен в условиях пандемии по причине низкой капитализации внутреннего рынка капитала. И если рынок внутренних заимствований узок в Индонезии, то можно себе только представить наше игольное ушко в виде рынка ОВГЗ. Логика здесь достаточно проста: если внутри страны нет свободной ликвидности в нужном объеме, долговой рынок гособязательств нужно монетизировать с помощью прямой эмиссии. В противном случае минфину придется повышать ставки по своим облигациям, чтобы вернуть на рынок нерезидентов; центробанку все равно придется печатать деньги — рефинансировать коммерческие банки, чтобы они покупали гособлигации.

То есть почти при тех же эмиссионных параметрах, что и при прямом выкупе, бюджетные результаты будут в разы более затратны: нерезидентам придется платить повышенную ставку доходности, банки заберут часть маржи как финансовые посредники — и все это для соблюдения "монетарных приличий" центробанком, который не будет напрямую покупать госдолг.

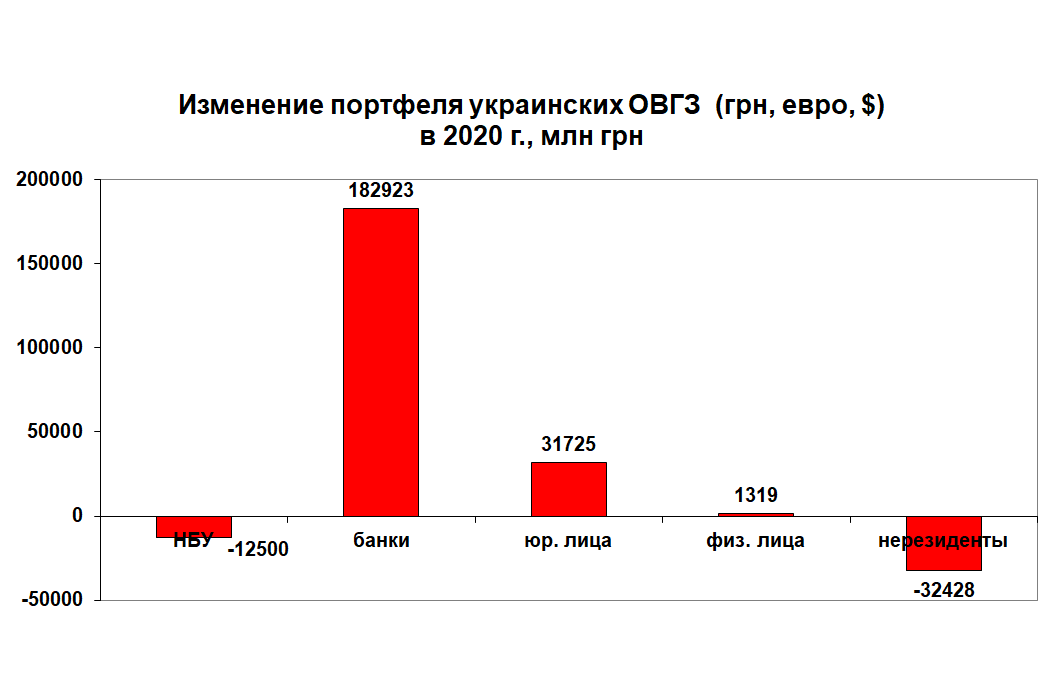

В Украине этот абсурд достиг гиперболизированных масштабов: вместо того чтобы на этапе глубокого экономического кризиса в течение 2020 г. напрямую выкупить ОВГЗ у Минфина на сумму до 400 млрд грн равными ежемесячными траншами с направлением этих средств в экономику и социальную систему (в том числе в медицину), НБУ рефинансировал коммерческие банки для покупки ОВГЗ на сумму 50 млрд грн, кроме того, была для этих целей привлечена дополнительная ликвидность банков на 130 млрд грн, которую сняли с кредитного рынка. И все это ценой нового увеличения ставок по ОВГЗ до 11%, что почти в два раза превышает учетную ставку НБУ в 6%. Цена подобной переплаты составила 5% от роста банковского портфеля ОВГЗ, или около 9 млрд грн в год.

В то время как центробанки стран с формирующимися рынками активно наращивали портфель государственных ценных бумаг (от 0,1% ВВП в Южной Корее до 3% в Чили и 5% ВВП в Хорватии и Польше по заявленным программам), не говоря уже о 10% в ЕС и безлимите по программе ФРС США, Национальный банк Украины так и не заявил о параметрах покупки гособлигаций. Более того, он в течение 2020 г. сократил свой портфель ОВГЗ на 12,5 млрд грн. Уменьшали объемы вложений у нас и нерезиденты (минус 32,4 млрд грн). Зато на 182,9 млрд грн нарастили активы в этих инструментах коммерческие банки и на 31,7 млрд грн — юрлица.

Простыми словами, дело спасения экономики в НБУ передали на аутсорс частному сектору, который вложил в гособлигации более 210 млрд грн, для чего ставку доходности по ним пришлось вернуть на уровень 11%. Таким образом, программа нашего гибридного количественного расширения оказалась и недостаточной (200 млрд вместо возможных 400 млрд грн), и сверхзатратной, и нестабильной для бюджета (высокая процентная ставка, короткие сроки обращения облигаций и частный характер кредиторов). Даже на программе выхода из кризиса в Украине умудрились заработать "свои 6%".

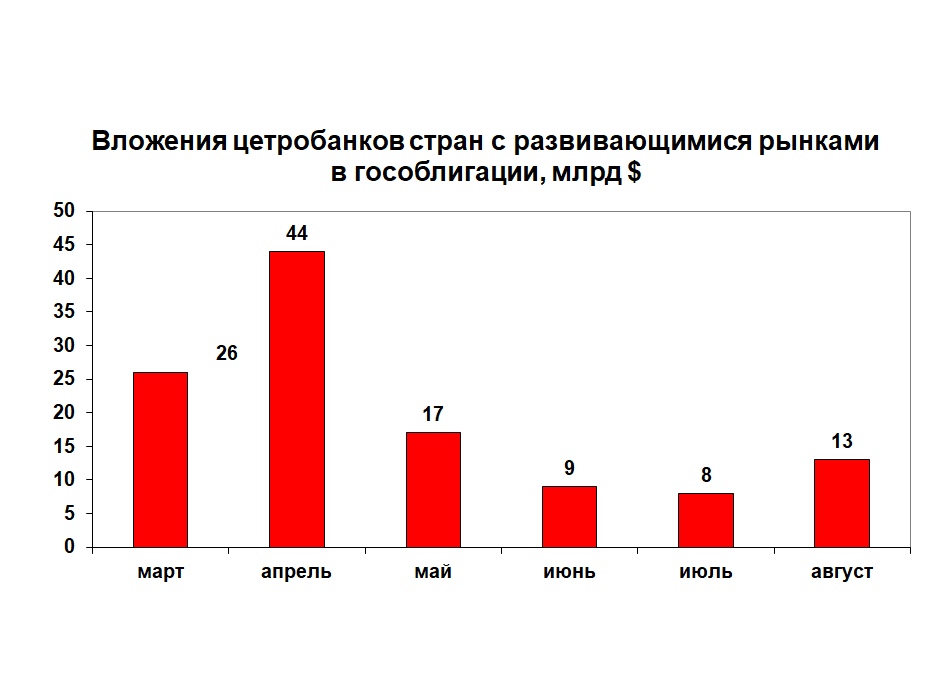

Большая часть мировых центробанков развивающихся стран "отбомбилась" в марте–мае прошлого года, когда объем их операций на рынке госдолга составил от $26 млрд до $44 млрд. Затем был небольшой всплеск в августе — развивающиеся государства предполагали осеннее обострение и готовили бюджетные резервы.

Весной в лидерах по активности были Индия, Турция, Польша и Филиппины. В августе — Индонезия. Операции проводились как в целях денежно-кредитной политики, так и бюджетной и долговой.

Осенью 2020 г. более 30% центробанков развивающихся стран приостановили свои операции, выполнив поставленные цели по амортизации кризиса и снижению уровня социального неравенства. Остальные существенно снизили частотность и объем операций, продолжая посткризисное сопровождение экономики.

В этом плане действия НБУ выглядели так же медлительно, как и персонажи эстонских анекдотов. С одной стороны, у нас "вовремя" затеяли смену караула в виде кадровых перестановок. С другой — синергия НБУ и Минфина была настолько слабой, что ни о каком "большом правительстве" говорить не приходилось: экономика въехала в бюджетный кризис в ноябре прошлого года. Механизмы амортизации кризиса почти не применялись. Инвестиции в социальный капитал, включая медицину, несмотря на точечный рост, системно не изменились к лучшему.

Индонезия как хороший пример

И еще раз вернемся к Индонезии — очень показательной для раскрытия данной темы стране. В 1990-е там тоже был дискурс о внешнем управлении и экономическом национализме, правда, тогда группы внешнего влияния назывались в Джакарте "мафией Брэдли" по имени министра финансов США. Меморандумы сотрудничества с МВФ для Индонезии также содержали пакеты антиинфляционных мер, преимущественно в виде жесткого ограничения монетизации экономики. Но в стране быстро осознали, что низкая инфляция может быть как следствием динамичного внутреннего развития производства товаров и услуг, так и результатом притока дешевых импортных товаров. Первый вариант возможен при развитии внутреннего частного кредитного рынка и инвестиций, второй — при условии бесконечного наращивания внешних кредитов для покрытия торгового дефицита (речь о суверенных долгах). И в Индонезии хоть и с опозданием, но поняли, что последний путь — не для них. А в аналитическом отчете американского разведывательного совета "Альтернативные миры-2030" Индонезия названа в числе ключевых экономик будущего.

Нынешнее смягчение монетарной политики НБУ, к сожалению, не сопровождалось ростом монетизации экономики путем вливания "новых денег", эмитируемых коммерческими банками в виде кредитов. Значительный прирост денежной массы в прошлом году ушел в рост наличных вне банков. А исторически низкая ставка рефинансирования была лишь платформой для мегазаработков финансовых спекулянтов и поставила в неудобную позу Минфин и его кривую доходности по ОВГЗ.

В Украине низкая инфляция обеспечивается за счет импорта дешевых иностранных товаров, а торговый дефицит перекрывается новыми госзаймами, сохраняя долговую нагрузку на бюджет на запредельном уровне, когда любые социальные инвестиции крайне ограничены. Сдерживая инфляцию, Нацбанк экономит примерно 5% потребительских расходов простых украинцев, которые при этом теряют до 15% своих потенциальных доходов за счет роста неравенства в обществе. Здесь надо отметить, что так называемый индекс Джини, которым измеряется неравенство, в Украине хотя и относительно хороший, однако в целом растет — если в 2014 г. он составлял 24%, то в 2018 г. (последние данные ВБ) — уже 26,1%.

При такой политике НБУ богатые богатеют, а бедные беднеют. Экономика же лишается и социального капитала (снижение качества медицины, науки и образования), и перспектив выпуска товаров с высоким уровнем добавочной стоимости, постепенно превращаясь в сырьевой придаток для таких стран, как Турция, Польша, Беларусь и Египет.

Мы попадаем в ловушку средних доходов Эйхенгрина, в которой побывали практически все латиноамериканские государства: первоначальный рост доходов за счет экспорта сырья, достижение потолка развития и стагнация по причине непроведения структурной перестройки и отсутствия новой модели экономики. И первое, и второе сейчас невозможно без центробанка.