Рекорд по другой инфляции. Как обвалить экономику и разогнать цены

Экономика Украины оказалась в ценовых ножницах между разновеликими показателями промышленной и потребительской инфляции. Хорошая новость – это не впервые. Плохая – мы так и не смогли адаптироваться к этому перекосу

Старая модель с новым решением

В математических моделях для прогнозирования кризисов есть модуль, сравнивающий динамику промышленных и потребительских цен. Как правило, более высокие темпы роста ценовой динамики производителей промышленной продукции свидетельствуют о перегреве экономической системы, которая, таким образом, находится на отрезке максимального роста в рамках соответствующего экономического цикла. И, следовательно, скоро можно ожидать завершения одного цикла и переход к следующему, а такой переход всегда лежит через кризис.

В таком контексте нынешняя ситуация на мировых рынках атипична. С одной стороны, мировая экономика с 2009-го по 2019-й пребывала в стадии роста в рамках сверхдлинного цикла. Ожидалось, что он завершится в 2020-м или, в крайнем случае, в 2022-м. Но мы так и не узнаем, как происходил бы переход к новому циклу по классической модели — из-за COVID-19. События прошлого года, отягощенного пандемией, можно воспринимать как своеобразный триггер кризиса. А можно и не воспринимать. Сложность нынешнего цикличного перехода объясняется тем, что он происходит на базе смены старого технологического уклада на новый, причем платформой перехода должна выступить и совершенно иная энергетическая модель ("Зеленый курс"), что предполагает эру дорогих ископаемых ресурсов и создание экономических стимулов для качественного скачка энергоемкости мировой экономики.

С другой стороны, происходящее нынче в рамках запуска "зеленой модели" развития слегка отдает искусственностью. Тут вспоминается знаменитый прогноз нобелевского лауреата Пола Кругмана, который предположил формирование в XXI в. неких рукотворных концепций перезапуска мировой экономики. По его мнению, достаточно объявить об угрозе вторжения инопланетян и создать для отражения инопланетной агрессии колоссальную оборонительную инфраструктуру. Ее строительство и даст необходимые стимулы для роста мировой экономики. Когда инфраструктура будет построена, можно будет сообщить, что никаких инопланетян нет, но новый ВВП уже будет сгенерирован.

Тут мы вплотную подходим к концепции "военно-катастрофического" роста валового продукта, который увеличивается в период войн за счет военного заказа (если боевые действия ведутся не на твоей территории, как это произошло во время Второй мировой с США) или в период преодоления последствий природных и техногенных катастроф (в тех же США во время борьбы с ураганами и наводнениями).

Особенно реалистично подобная модель выглядит в условиях, когда основные драйверы роста перегружены и не работают: демографический рост и закредитованность населения и бизнеса. Простыми словами, нужно создать эффект масштабной угрозы, а затем ему противодействовать, обеспечивая высокую динамику роста ВВП и доходов населения.

Похожие вещи происходят сейчас с созданием "зеленой" энергетической инфраструктуры, когда на производство солнечных панелей тратится больше ископаемой энергии, чем эти панели потом позволяют сэкономить (с учетом утилизации), вследствие чего в США отработанные блоки солнечных электростанций просто бросают в Калифорнийской пустыне.

Понимание этой новой модели роста необходимо нам для верной интерпретации изменившихся инфляционных взаимосвязей.

Если раньше превышение промышленной инфляции над потребительской было сигналом перегрева экономики в рамках классической теории циклов, то сейчас данное соотношение может стать достаточно устойчивым явлением в рамках "атипичной цикличности", когда новый технологический уклад будет формироваться не рыночными запросами и производной инновационной активностью, а с помощью создания глобально признанных угроз и механического подстраивания мировой экономики под них и на борьбу с ними.

То есть основные природные ресурсы в этой парадигме, в том числе с помощью лимитно-квотного ограничения и специального "зеленого налогообложения", будут стоить дорого. Инвестиции в их добычу станут ограничиваться, что приведет к естественному угасанию отраслевого ресурсного потенциала по ряду энергоресурсов, например, угля. Что в свою очередь приведет в рамках общего энергобаланса к перетоку спроса на альтернативные источники энергии и их относительному перерасходу (например, природный газ). В рамках данной концепции и газ, и уголь будут стоить дорого, формируя повышательный ценовой тренд по всей линейке промышленных товаров.

Дисбаланс во благо и во вред

По данным Бюро статистики труда США, рост индекса цен производителей на конец лета этого года вырос до 8%, побив рекорд последних 12 лет. С учетом весенне-летнего скачка цен промышленная инфляция в США может достигнуть 15-17% (если учитывать ценовое влияние по всей длине производственных цепочек). При этом потребительская инфляция в 2021 г. достигнет 5-6%, что почти в три раза меньше. И несмотря на это эксперты прогнозируют американской экономике значительный рост ВВП – на уровне 4-5% в 2022 г.

Но перейдем к Украине. В создании стимулов для развития производства у нас до сих пор ключевую роль играет как раз соотношение потребительской и промышленной инфляции, выражаемых индексами потребительских цен и цен производителей промпродукции. Для динамичного роста желательно, чтобы потребительская инфляция немного опережала промышленную. Тогда предприниматель получает инфляционную премию за счет того, что стоимость факторов производства дорожает немного медленнее, чем растут цены на производимые им потребительские товары. Именно в этой комбинации у предпринимателя возникают стимулы создавать новые рабочие места и расширять производство. Если происходит наоборот – стимулы постепенно исчезают. Нет смысла производить продукцию, если стоимость факторов производства дорожает быстрее, чем отпускные цены на готовые товары.

До тех пор пока разница невелика, предприниматель может жертвовать частью своей рентабельности, но когда разрыв между двумя видами инфляции становится критичным – производство закрывается или перепрофилируется, рабочие места сокращаются, капитальные инвестиции падают. В такой модели выживает лишь сырьевой и сервисный секторы экономики, промышленность попросту деградирует.

Кроме того, промышленная инфляция имеет свойство просачиваться в потребительскую, с временным лагом 3-12 месяцев. В таком формате борьба НБУ с потребительской инфляцией превращается в постоянную войну с ветряными мельницами. Нацбанк не таргетирует промышленные цены, правительству тоже не до этого.

Посмотрим, что происходит с динамикой цен в Украине. Потребительская инфляция составит в этом году примерно 11%. А промышленная? Здесь стоит оценить всю корзину промышленных ценовых индексов.

Индексы цен производителей промышленной продукции в ноябре 2021 г. к предыдущему месяцу

Индексы цен производителей промышленной продукции в ноябре 2021 г. к декабрю прошлого года

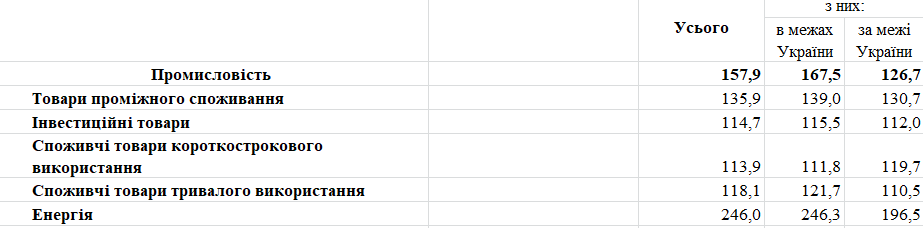

Индексы цен производителей промышленной продукции в ноябре 2021 г. к соответствующему периоду прошлого года

Индексы цен производителей промышленной продукции в ноябре 2021 г. к соответствующему месяцу прошлого года

Самая высокая, рекордная, промышленная инфляция зафиксирована по итогам последних двенадцати месяцев (ноябрь 2021 г. к ноябрю 2020-го) — 60,7%. Наибольшие темпы роста показали энергоресурсы — на 146,8%, затем полуфабрикаты (товары промежуточного потребления) — на 40,8%

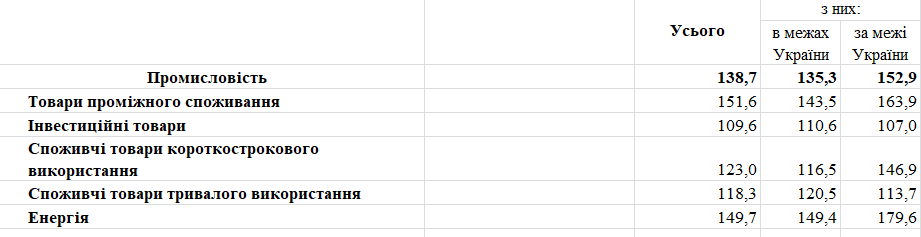

Январь-ноябрь 2021 г. к аналогичному периоду прошлого года – 38,7%. Здесь в лидерах полуфабрикаты – 51,6%, а энергетические ресурсы на втором месте (49,7%).

Ноябрь 2021 г. к декабрю 2020-го – 57,9%. Здесь энергия уже существенно опережает полуфабрикаты – 146% против 35,9%.

А ноябрь 2021 г. к октябрю — 4,3%. Энергоресурсы продолжают рост, хотя он и замедлился – на 10,2%. А вот цены на полуфабрикаты увеличились всего на 2,4%, по другим товарам из индекса рост еще меньше (а стоимость инвестиционных не изменилась).

То есть экономика испытала два ценовых шока: в первой половине года — подорожание товаров промежуточного потребления, во второй — энергоресурсы.

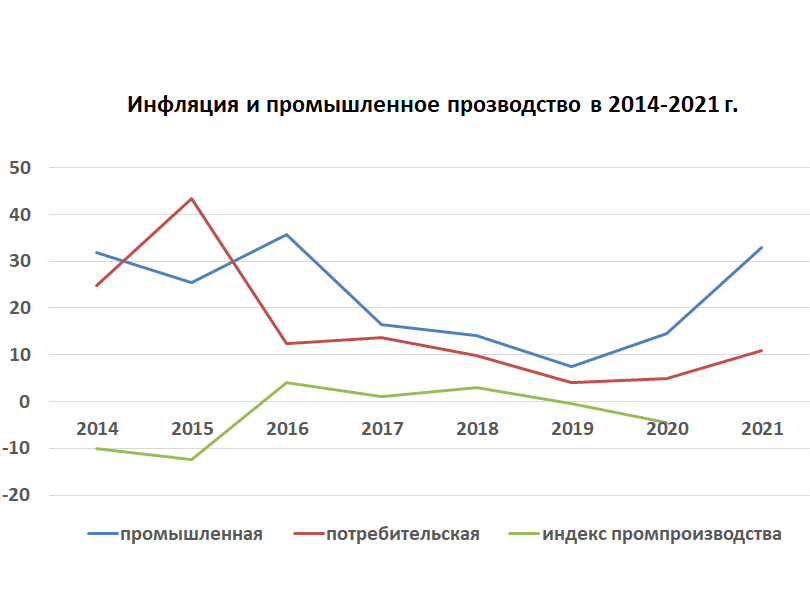

Если посмотреть на сводный график, то можно увидеть, что потребительская инфляция 2014-2015 гг. дала импульс для роста внутренней переработки в 2016 году.

Конечно, тот ценовой импульс был чрезмерным, но результат очевиден: в 2016-м, который Госстат берет как базисный, у нас был максимальный рост промпроизводства в размере 4% (больше такое пока не повторялось). В последующие годы промышленная инфляция всегда опережала потребительскую. Пока разрыв был небольшой, промпроизводство находилось в "боковом тренде" медленной стагнации, но жизнь теплилась. С 2019-го разрыв стал увеличиваться и падение промпроизводства тоже. Но отметим, что не только фактор соотношения промышленной и внутренней потребительской инфляции влияет на индекс промпроизводства. В случае резкого повышения цен на мировых рынках (а именно это и произошло в текущем году) экспортоориентированные украинские предприятия начинают больше производить для продаж за границу. Этим и объясняется повышение индекса цен производителей по итогам 10 месяцев 2021 г., хотя разрыв между промышленной и потребительской инфляцией увеличился.

Что в этой ситуации делает НБУ? Ничего. Точнее, "намертво пришивает пуговицы к костюму", то бишь таргетирует инфляцию.

А правительство? Оно запускает масштабное строительство дорог, не создав при этом внутренний дорожно-промышленный кластер. Как следствие – деньги уходят в Китай, Турцию, Беларусь и РФ, не создавая внутри страны эффект инвестиционного мультипликатора, когда одна гривня госзакупок приводит к 4-5 грн роста ВВП. Зато мы обеспечиваем работой производителей битума в Беларуси и РФ, дорожной техники в Китае и Турции. Кроме всего прочего, затратами на дорожное строительство власть раскручивает спираль промышленной инфляции.

"Умные" страны планируют инфраструктурное обновление на 2022-й, когда промышленные цены снизятся, а "красивые" – делают это в 2021-м, когда они максимальные. Кроме того, у нас еще на это тратят кредитные ресурсы в долларе ("Укравтодор", Минфин), вплоть до траншей МВФ.

Сложные рецепты

Бороться с промышленной инфляцией намного сложнее, чем с потребительской. Для обуздания последней достаточно применить простейший монетарный инструментарий: мобилизация рыночной ликвидности и ограничение роста денежной массы (последовательное сокращение монетизации ВВП), рост базовой процентной ставки.

Что же касается борьбы с инфляцией издержек (она обусловлена ростом затрат на производство, в частности, связанных с промышленной инфляцией), необходимо применять более сложный инструментарий, координируя монетарную политику НБУ с тарифной политикой правительства. Здесь многие действия идут "наоборот": если при росте потребительской инфляции нужно повышать процентную ставку, то при инфляции издержек – понижать. И вместо сокращения денежной массы – обеспечивать ее рост, в первую очередь за счет "новых денег", созданных банками в виде новых кредитов. Это поможет реальному сектору экономики снизить себестоимость за счет снижения процентной долговой нагрузки и повысить конкурентоспособность – за счет обновления основных средств, покупки новых технологий и, как следствие, минимизации производственных затрат путем роста производительности.

Для борьбы с потребительской инфляцией – центральный банк охлаждает экономику и тормозит рост номинальных доходов населения, для борьбы с инфляцией издержек – нужно насыщать рынок товарной массой национального производства, обеспечивать рост производительности труда и улучшать общую операционную эффективность предприятий. Классический пример борьбы с инфляцией издержек – это опыт таких стран, как Южная Корея. Например, в Южной Корее в 1970-е годы на фоне инфляции на уровне 12-24% краткосрочные долги частных компаний перед банками были конвертированы с так называемой унифицированной ставкой под 8% годовых, причем сама выплата должна была произойти в течение пяти лет после трехлетнего льготного периода. В то же время долгосрочные долги были конвертированы с унифицированной ставкой 1,35% годовых. С этого периода процесс развития экономики ускорился до 11% в год – и в 1980-х годах мы увидели технологически обновленную Корею, способную бороться с инфляцией с помощью генерирования товарной массы национального производства.

Но почему разрыв между промышленной инфляцией и потребительской в США уже не является тормозом развития, а у нас еще является? Ключевая причина – новая модель роста, та самая, описанная Полом Кругманом.

Для поддержания положительной динамики ВВП в условиях значительного превышения промышленной инфляции над потребительской, то есть в новой реальности колоссального роста цен на полуфабрикаты и энергию, необходимо создать цель роста ("зеленая энергетика", инфраструктурное обновление и пр.), источники средств под эту программу, а также институты развития. Это может быть и расширение дефицита бюджета до 10% ВВП, и привлечение системного финансирования, в том числе инвестиционного, но главное – с эффектом мультипликатора (а не так, как в дорожном строительстве в Украине в 2020-2021 гг., когда такого эффекта мультипликатора не было).

Нужно вкладывать деньги туда, где есть мультипликативный эффект межсекторальных перетоков. Как мы уже говорили – в критическую инфраструктуру городов и системную инфраструктуру страны, где эффект мультипликатора есть: металл, трубы, рельсы, стрелочные переводы, насосы, турбины, котлы, электротовары, кабельная продукция, комплектующие. В общем, во все то, что мы сами можем производить.

И тогда у экономики появляется двойная поддержка – в виде новых денег со стороны НБУ, Минфина и банков, а также новые направления сбыта усовершенствованных товаров в рамках новой модели роста. Товаров, выпущенных в условиях снижения уровня издержек с помощью тех самых "новых денег". Альтернатива этому в новых глобальных реалиях – лишь путь затухающей сырьевой экономики.