Фондовый суслик. Как спасти украинский рынок ценных бумаг от государства

Премьер-министр Украины Денис Шмыгаль предложил создать в Украине фондовый рынок. Но действительно ли он может появиться по распоряжению правительства?

Рынок есть, но без длинных денег

Фондовый рынок в Украине, как суслик из известного фильма: никто его не видит, но он есть. Более того, в стране действуют сотни лицензированных торговцев ценными бумагами, которые проводят как дилерские операции (за свой счет и в своих интересах), так и комиссионные (за счет и в интересах клиентов). Иногда применяется даже такой изыск, как андеррайтинг – корпоративные эмитенты выпускают ценные бумаги (например, облигации) при посредничестве профессионального участника рынка. В Украине функционируют несколько фондовых бирж, рассчитываются фондовые индексы. Работает Национальная комиссия по ценным бумагам и фондовому рынку, которую прежде именовали "государственной" (была ГКЦБФР – стала НКЦБФР). Кстати, ее в деловых кругах в шутку называли "абвгдейкой". Примерно так и можно передать всю суть реформы госрегулирования на рынке ценных бумаг.

В последнее время национальный рынок ценных бумаг начал исторгать из своих недр популярных блогеров и даже начинающих политиков, что, впрочем, имеет объяснение: люди все вроде деловые, богатые, а занимаются "несерьезными" вещами, рисуя "фигуры" на рынке ОВГЗ. И никаких тебе акций, облигаций и тем более "синтетических финансовых инструментов". В такой скучной атмосфере трудно рассчитывать на внимание той же Селены Гомес, которой нобелевский лауреат Ричард Талер в фильме "Игра на понижение" на примере участников рулетки и стоящих рядом ротозеев объяснял принцип работы синтетических CDO (обеспеченных долговых обязательств).

На самом деле роль такого сегмента национального рынка капитала, как фондовый, трудно переоценить, особенно в контексте размещения накоплений населения и бизнеса, в частности в рамках программы "длинных денег". Любые инструменты аккумулирования в экономике долгосрочных финансовых ресурсов должны опираться на эффективный фондовый рынок. Речь о пенсионных, страховых, венчурных и инвестиционных фондах. Без "длинных денег" невозможно запустить накопительную пенсионную систему второго уровня. Без них в экономике не появится нужное фондирование под долгосрочные программы инвестирования и кредитования реального сектора. Правда, есть еще один вариант: разрешить украинцам и нашим негосударственным пенсионным фондам вкладывать деньги в ценные бумаги западных эмитентов. Но тогда мы получим не только набор финансовых рисков, но и фактически превратим свою экономику в придаток западных корпораций по насыщению их дополнительной ликвидностью. А внутри страны "длинные деньги" и долгосрочное финансирование бизнес-проектов так и не появятся.

Если ретроспективно взглянуть на историю реформирования фондового рынка в Украине, то можно сразу же обнаружить концептуальную ошибку, вызванную неправильной дифференциацией "грантоедских программ". Чиновники НБУ, как правило, ездили перенимать опыт в европейские страны, вследствие чего Украина пошла по пути создания универсальных банков, которые совмещали в одном юридическом лице и кредитование, и операции с ценными бумагами. В то же время чиновники "абвгдейки" любили ездить в США и чекиниться возле известного быка на Уолл-стрит в Нью-Йорке. В результате модель фондового рынка и нормативная база у нас в значительной мере копировались под американские стандарты, где, кстати, классические банки отсечены от рынка ценных бумаг, для операций с которыми создаются их специализированные собратья – инвестиционные компании. В результате такого когнитивного диссонанса мы получили рынок ценных бумаг, на котором долгое время доминировали универсальные банки, не давая развиться брокерскому компоненту.

Гигантская воронка ОВГЗ

Наши чиновники, когда у них ничего не получается с экономикой, начинают говорить о двух вещах: о проекте доморощенной Кремниевой долины или о создании фондового рынка.

В сентябре премьер-министр Денис Шмыгаль заявил о том, что за 29 лет независимости у нас так и не появилась накопительная пенсионная система, в связи с чем отметил: "Мы должны создать фондовый рынок для бизнеса и физических лиц в Украине, потому что это ресурс, который мы ищем извне, а в Украине лежат миллиарды долларов. Поэтому это приоритет, мы этим будем заниматься".

Среди важных направлений развития, которые не случились в нашей стране, премьер, кроме фондового рынка и накопительных пенсий, назвал концессионные дороги и переработку мусора. Факт отсутствия этих пазлов развития Шмыгаль даже назвал "преступлением".

Но, как мы выяснили, фондовый рынок, пусть и в виде сусличной трансформации, у нас все же есть. Посмотрим, что же он представляет из себя в математическом выражении.

Почти 97% нашего биржевого фондового рынка (который составляет более 39% от общего сегмента рынка ценных бумаг) – это облигации внутреннего государственного займа. Акции составляют менее 1%, а облигации предприятий – 2,85%, хотя в 2006 г. данный инструмент занимал в структуре рынка почти 42%, ведь корпоративные облигации – это эффективный механизм привлечения в бизнес долгосрочных ресурсов, альтернативных банковскому кредиту.

Если же взять общие параметры фондового рынка (биржевого и неорганизованного), то ОВГЗ также доминируют – почти 81%, хотя в 2015-м данный показатель был на уровне 30,2%. Удельный вес акций компаний и корпоративных инвестфондов составляет всего 6% (в 2015-м было 49,3%).

Таким образом, государственное давление в виде эмиссии ОВГЗ катастрофически расширило воронку, высасывающую с рынка всю свободную ликвидность в пользу исключительно государственных финансовых инструментов, демонстрировавших в 2019 г. доходность почти 20%. ОВГЗ фактически раздавили частные долговые и паевые ценные бумаги, которые перестали рассматриваться инвесторами в качестве привлекательных объектов инвестирования. Гособлигации сделали с фондовым рынком примерно то же, что и с реальным сектором экономики, только в первом случае произошел отбор инвестиций, а во втором – отсечение от экономики банковского кредитования.

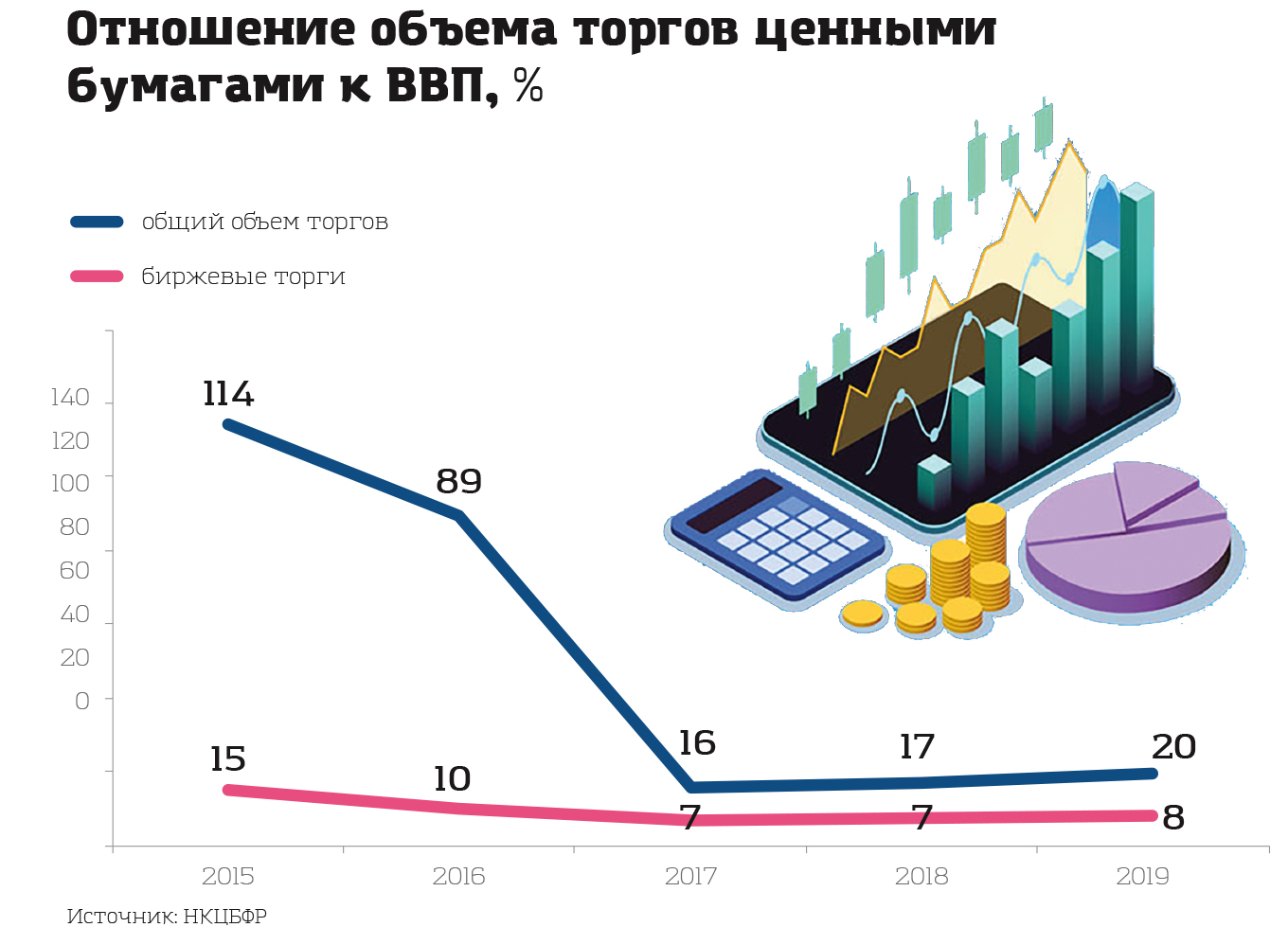

Для нашего анализа важно и отношение объема торгов ценными бумагами к размеру ВВП. В 2015 г. данный индикатор составлял 114%, но в 2017-м упал до 16%, а в прошлом году незначительно вырос до 20%. Но этот обвал не является фактическим, а объясняется изменением методики расчета: из показателя объема торгов просто убрали депозитные сертификаты НБУ, которые в последние годы демонстрируют триллионные обороты, и, если их учитывать, то мы бы стали мировым лидером по индикатору "торги ценных бумаг к ВВП", обойдя даже Гонконг.

На самом деле данное отношение у нас до сих пор не несет объективной оценки, так как учитывает операции с ОВГЗ. Если принять во внимание лишь корпоративные инструменты, как это делают во всем мире, Украина окажется на 60-м месте в мировом рейтинге с показателем 0%, пропустив вперед Беларусь, у которой 0,02%, а также такие страны, как РФ (10%), Польша (8,5%), Израиль (17%), Чили (13%), Вьетнам (12%). Не говоря уже о Турции (46%), Индии (44%), Германии (35%), Саудовской Аравии (28%). Ну а в первой пятерке: Гонконг (498%), Швейцария (137%), Китай (133%), Южная Корея (117%) и США (109%). Средний показатель по миру – 29,75%.

Факторы роста фондового рынка

Ключевым в развитии национального фондового рынка должен стать Инвестиционный кодекс — как базовый элемент системы обеспечения прав инвестора и кредитора. Его отсутствие можно назвать системной преградой на пути кардинального видоизменения инвестиционного ландшафта в стране и совершенствования регулятивной среды. На сегодня законодательное поле, регулирующее инвестиционные процедуры в Украине, составляет тысячи нормативно-правовых актов, и их кодификация уже остро назрела. Однако законодательные реформы в нашей стране начались с принятием Налогового кодекса, чем и был задан фискальный, а не инвестиционный акцент госполитики.

Для активизации фондового рынка необходимо кардинально изменить антимонопольную политику. По данным Антимонопольного комитета Украины, конкурентную среду в экономике составляет лишь 42% от объема произведенных товаров и услуг. Удельный вес монополий — 10% (одному участнику принадлежит более 90% рынка определенных видов товаров и услуг), олигополий — 17% (доля трех крупнейших участников превышает 50% рынка). Еще 31% — это рынки с единоличным доминированием (доля одного участника превышает 30%).

Учитывая указанную выше структуру экономики, ни один законодательный акт не будет активизировать процесс инвестирования. Прежде всего этому будет мешать концентрация титулов собственности на украинские активы в руках ограниченного количества мажоритарных владельцев. Изменить ситуацию может только комплексная программа демонополизации экономики, направленная на ограничение горизонтального расширения бизнеса, перекрестного финансирования убыточных направлений за счет прибыльных, разукрупнение корпораций, особенно в сегменте энергетического сектора. Важное направление – рассечение конгломератных монопольных образований.

Параллельно необходимо осуществлять мероприятия по защите прав миноритарных акционеров, созданию механизмов контроля за недопущением использования инсайдерской информации и аффилированных связей, а также по отсечению коррупционного влияния крупного бизнеса на госорганы. Только при таких условиях можно надеяться на активизацию фондового рынка как ключевой инвестиционной трансмиссии и появление новых финансовых инструментов.

В системе обращения электронной гривни чрезвычайно эффективным является использование механизма ICO (Initial coin offering) — "первичное предложение монет". Это форма привлечения инвестиций путем эмиссии криптовалют. Технологически все выглядит так: эмитент, который хочет реализовать бизнес-проект, выпускает новый вид криптовалют, который покупается инвесторами. За счет средств, полученных от такой цифровой эмиссии, авторы проекта получают финансовые ресурсы для воплощения бизнес-идеи. В дальнейшем выпущенная криптовалюта погашается и ее стоимость зависит от успешности того или иного проекта. Модель ICO позволяет эффективно привлекать средства не только стартапам, но и субъектам малого и среднего бизнеса (проекты с объемом один миллион гривень и выше).

Инструментом хеджирования инфляционных рисков могут выступить облигации, выпущенные земельными банками и обеспеченные земельными активами, которые находятся у них в залоге.

Для активизации потоков ликвидности можно изучить опыт Китая, когда банки в Гонконге в обмен на передачу валюты в региональное управление денежного обращения получают из Обменного фонда долговые сертификаты, дающие право на выпуск в экономику "новых денег".

Нетрудно заметить, что развитые фондовые рынки работают, как правило, в странах, где банковская система непосредственно интегрирована в мировую финансовую инфраструктуру либо создан специализированный финансовый центр (местное "Сити"), который обеспечивает два контура денежного обращения: в национальной валюте и иностранной. Первый вариант характерен для стран и образований, выпускающих резервные валюты (США, ЕС, Великобритания, Швейцария, Япония). Второй – для динамично развивающихся: Сингапур, Китай, Казахстан, Южная Корея, ЮАР, в которых создаются свои изолированные от общей системы финансовые центры, обеспечивающие трансграничные потоки капитала в региональных сегментах.

Ну и самое главное: объем операций государства на фондовом рынке должен быть существенно снижен, в частности, это касается операций с государственными ценными бумагами, которые аккумулируют большую часть свободной рыночной ликвидности и заставляют частный сектор находиться в состоянии постоянной финансовой гипоксии.

Простые монетарные модели показывают, что высокие ставки по государственным ценным бумагам приводят к вымыванию инвестиций из сектора МСБ. Поэтому когда премьер говорит о развитии национального рынка ценных бумаг, то первое, что он должен сделать – найти министра финансов, который сможет в десятки раз сократить присутствие государства на рынке капитала, дав финансовым потокам наполнить реальный сектор экономики. Только после этого правительство сможет вернуться к своей прямой обязанности – чистке конюшен, которые у нас, как известно, почти авгиевы. А свободная рыночная ликвидность в условиях выключенного государственного финансового насоса сама найдет правильную точку приложения силы в реальной экономике, когда фондовый рынок возникнет как следствие рыночной игры, а не по распоряжению чиновника.