Рибне місце. Який улов може отримати Україна від угод з Британією та ЄС

Найближчим часом нашу країну може очікувати "атлантизація" зовнішньої економічної та торговельної політики. Які вікна можливостей в зв'язку з цим можуть бути відкриті?

Сировинний потік

В цьому році може відбутися знакова подія — питома вага продовольства і сільськогосподарської сировини в структурі нашого експорту вперше в історії перевищить 50%. З 2009 р. наша країна встала на шлях деіндустріалізації і нарощування сировинних сегментів економіки. І створення модерного агросектора — один з небагатьох економічних успіхів України, коли ми можемо дати фору значній кількості конкурентів. Погано те, що він не був пов'язаний з аналогічним розвитком індустріального ядра. В результаті в 2019 р. продукція машинобудування в загальній структурі експорту у нас склала всього 7%, скоротившись майже вдвічі в порівнянні з 2005-м. Зате сировинний аграрний вал зріс до 48%, збільшившись майже в чотири рази.

Угода про створення ЗВТ з ЄС хоча й виступила істотним компенсатором втрати традиційних ринків збуту в країнах СНД, але в цілому і вона без належних інвестицій сприяла укоріненню сировинної парадигми української економіки. А така країна, як Україна, не може успішно розвиватися, базуючись лише на сировинних експортних потоках. Більш того, так ми не зможемо навіть тримати базову критичну інфраструктуру. Високі зарплати в будь-якій країні — це похідні від адекватно високого рівня доданої вартості валового продукту.

На жаль, формат посткарантинної світової економіки — це своєрідне відродження регіональних економічних автаркій, з опорою на доместикацію виробництв і максимальною торговельною закритістю, яку найкраще характеризує параліч СОТ. Україні важко буде знаходити нові вікна входу на світові ринки, особливо в тих секторах, з яких ми випали, адже підгортання свого сегменту світового торгового поля — це як стрижка англійського газону: стригти потрібно багато років, а досягнутий результат втрачається за один сезон запустіння.

Стати партнером Британії

Вихід Великобританії зі складу ЄС відкрив для нас можливість стати першими в ряду країн, з якими Лондон перепідпише угоду про зону вільної торгівлі. Перший млинець поки вийшов грудкою. Угода, підписана президентом України Володимиром Зеленським та прем'єр-міністром Великобританії Борисом Джонсоном, не отримала статусу всеосяжної, як у випадку з ЄС. Не кажучи вже про британський безвіз. Максимум, що нам вдалося, — збільшити квоти на поставку кукурудзи, пшениці та курятини. Натомість довелося віддати свій ринок для англійського віскі. І нічого про вільний рух послуг, інвестицій та інновацій.

З іншого боку, Великобританія найближчим часом може стати учасником нового геополітичного і глобального економічного блоку, увійшовши в союз з країнами Північноамериканської торгової угоди: США, Канадою і Мексикою. Ми писали про цю перспективу, назвавши новий союз країн Новою Атлантидою.

І тут у нас також відкривається вікно можливостей, адже інші бенефіціари політики реінкарнації необрітанскої імперії по обидва боки океану будуть істотно обмежені Брюсселем в своєму маневрі. Мова про Польщу і країни Балтії.

У той же час новому трансатлантичному союзу будуть потрібні економічні партнери на континенті, особливо в контексті мало не судових розборок між Брюсселем і Лондоном з приводу фінансового врегулювання процедури Брекзіта. Простими словами, якщо конфлікт між Великобританією і ЄС зайде в глухий кут і сторони введуть один проти одного стандартний набір експортно-імпортних мит (як між країнами, що не підписали угоду про ЗВТ), англійці фактично втратять європейський ринок збуту для своїх товарів. На перехідний період їм знадобиться країна-посередник, у якій угода про ЗВТ з ЄС вже є. І нею може стати Україна. Тому в повідомленнях Офісу президента Зеленського про результати поїздки в Лондон фігурувала сума в 2,5 млрд фунтів кредитів і гарантій від британського аналога кредитно-експортного агентства, в тому числі і для англійських інвесторів, які захочуть створити в Україні свої "складальні майданчики" для експорту товарів в ЄС з локалізацією виробництва в нашій країні на рівні не менше 20%.

Але це поки що більше схоже на прожекти майбутнього. А що нині?

Коли походження — не перешкода

З 1 січня 2019 р. Україна приступила до виконання положень регіональної Конвенції про пан-євро-середземноморські преференційні правила визначення походження (Пан-Євро-Мед). Це стандартний міжнародний договір, який покликаний впорядкувати таке хворобливе поняття для міжнародної торгівлі, як країна походження товару.

Справа в тому, що, укладаючи угоду про ЗВТ з Україною, ЄС ввів досить жорсткі вимоги до так званого рівня локалізації, простими словами, чітко визначив питому вагу саме української сировини (напівфабрикатів, комплектуючих), яка повинна бути присутньою в нашому кінцевому продукті, що продається на європейському ринку. Зроблено це було, щоб китайські автомобілі з прикрученими в Мукачеві колесами не стали борознити європейські простори в рамках згаданої угоди. Тобто хочете продавати в ЄС соняшникову олію — робіть її зі свого ж насіння, сухе молоко — використовуйте для цього місцевих корів і т. д. У текстильній продукції для отримання нульового експортного мита на європейський ринок необхідно показати, що більше 90% тканин при пошитті були українського виробництва.

Світова економіка в XXI ст. розвивається на основі формування глобальних ланцюжків доданої вартості (GVC), які в контексті біології можна порівняти з харчовими. На вершині кожного такого ланцюжка знаходиться свій "хижак", наприклад ЄС, США чи Китай. Від того, наскільки вдало твоя країна вбудована в цей ланцюжок, залежить рівень доданої вартості, який буде залишатися в національній економіці. Частка продукції з високим рівнем доданої вартості в наших зовнішніх поставках скоротилася до 5-7%. А країни, які потужно розвиваються, знаходяться приблизно в середині ланцюжка GVC.

Що може дати Україні угода? В першу чергу вона дозволяє учасникам проводити так звану діагональну кумуляцію, тобто сировина, куплена в одній країні при виробництві товару в інший, не буде сприйматися як "чужа", і на неї поширюються всі ті преференції, які закладені в угоді про ЗВТ з ЄС. Наприклад, тканини, закуплені в Єгипті (також учасник угоди і діагональної кумуляції), можуть застосовуватися в Україні для виробництва одягу і при цьому кінцевий продукт буде сприйматися на ринку ЄС як український, без утримання імпортних мит.

Для активації угоди Пан-Євро-Мед Україна ще має підписати окремі угоди про створення ЗВТ з кожним учасником. Зараз в рамковий договір входять такі країни, як Туреччина, Албанія, Македонія, Йорданія, Чорногорія, Сербія, Фарерські острови, Марокко, Алжир, Туніс, Сирія, Ліван, Палестина, Боснія і Герцеговина, Єгипет, Ізраїль, Молдова і європейські держави (ЄС і ЄАВТ — Європейська асоціація вільної торгівлі).

Приєднання України до угоди Пан-Євро-Мед без укладення окремих угод про ЗВТ з іншими державами-учасницями означатиме лише те, що сировина і напівфабрикати таких країн, як, наприклад, Туреччина і Єгипет, українські підприємства поки не зможуть використовувати для виробництва товарів на експорт в ЄС на правах діагональної кумуляції, тобто ці товари не підпадають під дію угоди про ЗВТ між Україною та ЄС і не звільняються від імпортних мит.

Однак у нас вже укладені договори про створення ЗВТ з ЄС, ЄАВТ, Чорногорією, Македонією та Молдовою.

Приклад гарного улову

Зона вільної торгівлі, яку Україна ініціює з країнами ЄАВТ, — це той напрямок, де ми, поки не маючи шансів пройти широко в двері "атлантизаціі", можемо увійти бочком. Нагадаю, ЄАВТ — це уламок, який залишився від британського проєкту спільного європейського економічного простору після остаточної перемоги континентальної моделі інтеграції. Там лише ті країни, які обрали для себе інші форми взаємодії з загальноєвропейським проєктом: Ісландія, Норвегія, Швейцарія і Ліхтенштейн.

Середній рівень обов'язкової локалізації для українських товарів на ринку ЄС повинен становити більше 50%. Але у випадку з країнами ЄАВТ включається згаданий вище принцип діагональної кумуляції. Тобто, купуючи рибу в Норвегії або Ісландії, ми можемо обробляти і/або консервувати її і експортувати на ринок ЄС в рамках угоди про ЗВТ у вигляді напівфабрикатів або перероблених продуктів.

Норвегія щорічно продає на зовнішніх ринках рибної продукції на $6-7 млрд, поряд з Чилі це найбільший гравець в даному сегменті світової економіки. Тому проти норвезької риби багато країн вводять загороджувальні мита з метою захисту своїх виробників. Наприклад, якщо експортувати в ЄС свіжу норвезьку скумбрію, доведеться заплатити імпортне мито в розмірі 20% і 14% — у разі, якщо риба поставляється в обробленому вигляді або напівфабрикатах. При експорті хека і форелі дані мита складуть відповідно 4,5% і 2,4%.

У той же час при аналогічних поставках риби і рибопродуктів з України в ЄС застосовується імпортна ставка в 0%. Такий показник закладений в тарифних додатках до угоди про створення ЗВТ Україна-ЄС. Швидше за все, європейці просто не сприймали всерйоз наші експортні можливості в даному напрямку (адже наша країна ще в дев'яності позбулася свого промислового флоту).

У 2019 р. постачання риби і рибопродуктів (включаючи ракоподібних) з України склало всього $33,6 млн, хоча динаміка зростання вражала: на 35%. Хоча в структурі експорту — це всього лише 0,1%. Зате імпорт аналогічних видів продукції в нашу країну досяг майже $645 млн (зростання на 17,3%). У структурі загального імпорту — це вже 1,1%.

Що стосується Ісландії, то загороджувальні заходи ЄС до цієї країни більш лояльні, в середньому розмір мита на експорт риби з острівної держави становить 4-5%. Це в основному тріска.

На даний момент Україна не використовує торгове вікно можливостей, яке надає діагональна кумуляція.

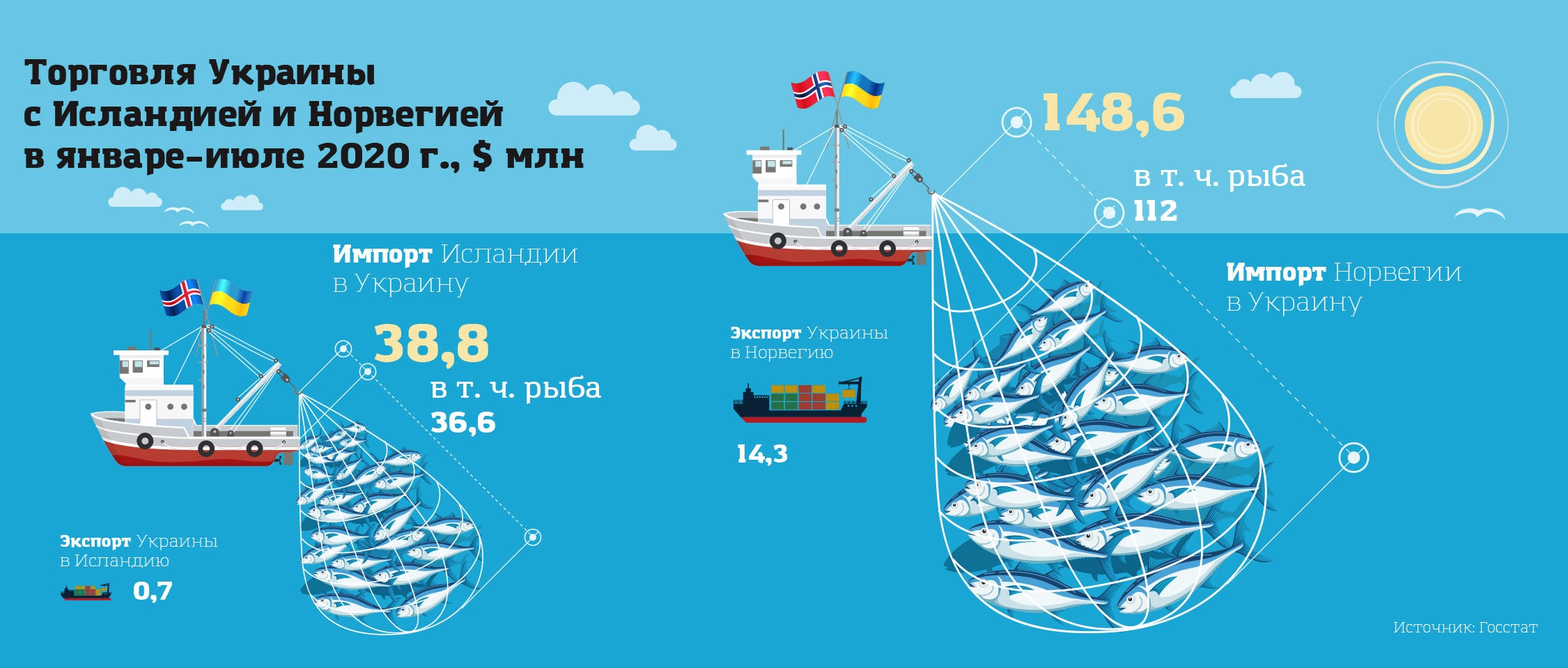

Якщо проаналізувати наш торговий баланс з Норвегією, то він дефіцитний приблизно на $134 млн за підсумками січня-липня 2020-го. Причому в обсязі імпорту в $148 млн риба і рибопродукти становлять $112 млн.

Схожа картина і в торгівлі з Ісландією: сальдо для нас дефіцитно на $38 млн, експорт наших товарів в країну за вказаний період склав всього $0,7 млн, а імпорт — $38,8 млн, з якого 36,6 млн — риба і рибопродукти.

З огляду на загальні показники минулого року, така динаміка свідчить про те, що більшу частину імпортних морепродуктів ми споживаємо всередині країни без реекспорту на ринок ЄС.

Загадковий український хек

Чи є шанс на те, що в Європі з'являться українські креветки і хек? Як показує практика, подібні схеми можливі лише за активної участі і допомоги держави. Це і спрощені правила ввезення та, можливо, відстрочки по сплаті імпортного ПДВ на період переробки та реекспорту. І дешеві кредити на створення переробних потужностей, і спрощена процедура реєстрації, і підключення до інженерних мереж та транспортної інфраструктури переробних підприємств. І підтримка нетрадиційного для нас експорту у вигляді держгарантій, дотацій на інжинірингові та маркетингові дослідження, компенсація відсоткової ставки за кредитами і виділення пільгових позик на закупівлю обладнання, теж звільненого від сплати ПДВ.

Приклад можна брати з Бразилії і Чилі, де успішно діють ефективні програми по стимулюванню експорту. Причому ставка робиться саме на нестандартні напрямки. Скажімо, Чилі вийшла на друге місце після Норвегії з експорту лосося. Підтримка місцевих експортерів здійснюється Корпорацією розвитку промисловості і Держбанком Чилі. Організаційні методи стимулювання експорту і питання інформпідтримки координує держорганізація "ПроЧилі". Основний акцент робиться на малі і середні підприємства з обсягами експорту до $30 млн в рік.

Серед інструментів стимулювання варто виділити:

- Часткове відшкодування відсоткової ставки за кредитом і його тіла в разі неповернення (до 50% заборгованості).

- Довгострокове кредитування іноземних компаній — покупців продукції місцевих експортерів в лінійці товарів тривалого користування, інвесттоваров і інжинірингових послуг. Кредитні лінії відкриваються для іноземних покупців місцевої продукції на термін від одного до 10 років з пільговим періодом в 30 міс.

- Кредитування закупівель імпортного обладнання та технологій для виробництва товарів нетрадиційного експорту на термін від 6 міс. до восьми років з пільговим періодом в 18 міс.

- Надання гарантій по кредитах, виданим мікро-, малим і середнім підприємствам-експортерам на оновлення основних засобів. Гарантія покриває від 50% до 80% тіла кредиту і видається на термін 1-10 років за рахунок коштів спеціального держфонду.

- Держсубсидії, що покривають 80% витрат МСБ на консультаційні послуги та маркетингові дослідження.

Крім того, експортери нетрадиційних видів продукції отримують суттєві податкові пільги.

Приблизно таким же шляхом пішла свого часу і Туреччина, коли використовувала Україну як експортера соняшникової олії, успішно бутилюючи і продаючи її по всьому світу як свій товар, заробляючи приблизно 10 центів на одній пляшці.

За допомогою держпрограм субсидування Білорусь стала найбільшим постачальником морепродуктів на російський ринок, а поставки норвезького лосося в цю країну за останні роки зросли в рази. І саме в Білорусі з'явилися сучасні підприємства з переробки риби, наприклад комбінат в Бресті.

Простими словами, навіть найвигідніші торгові схеми не зможуть перетворитися в фінансовий профіт, якщо недостатньо ефективна економічна система не зможе створити кластерні точки зростання. Щоб потенційні можливості стали реальними, держава повинна зробити стартове зусилля.