Перехід на другий рівень. Що не так з накопичувальними пенсіями від уряду

Прем'єр-міністр України Денис Шмигаль анонсував неминучість введення в Україні накопичувальної пенсійної системи другого рівня. Чи стоїть за цим щось більше, ніж бажання сформувати черговий фінансовий потік?

"Дядько, дай мільйон"

Нещодавно глава уряду, коментуючи перспективи запровадження накопичувальної пенсійної системи другого рівня, заявив про те, що: обговорюється такий варіант: "2% від нинішнього ЄСВ виділяємо в накопичення, не збільшуючи навантаження ні для фірми, ні для людини, і ще 2% беремо по ПДФО. Ці 4% дозволяють у сьогоднішніх цінах при виході на пенсію отримати 1 млн грн". Обгрунтовуючи необхідність проведення такої складної реформи, Шмигаль навів дані про демографічний дисбаланс, поглиблення якого в найближчі 15 років може привести до того, що у Пенсійного фонду не буде грошей, а українські пенсіонери залишаться навіть без нинішніх мінімальних виплат.

Зокрема, прем'єр заявив про те, що Україна, як і Європа в цілому, "себе не відтворює", а плановане відношення пенсіонерів до працездатного населення в пропорції 2 до 1 "означає, що доведеться податки вдвічі збільшити, щоб компанії могли утримувати пенсіонерів на сьогоднішньому рівні, а якщо ми хочемо більше, то потрібно ще більше податки збільшити". На думку прем'єра, збільшення вдвічі або ще більше неможливо. "Ми не зможемо платити пенсії майбутнім пенсіонерам через років 15. Це звичайна математика і економічна демографія. Що потрібно робити? Є різні підходи".

Чи буде демографічний апокаліпсис

Наскільки реальний цей демографічний апокаліпсис? Адже одна справа, коли про нього говорять опозиційні лідери, лаючи владу, а інше, коли цю ж риторику підхоплюють люди, владою не обділені, а наділені.

Почнемо з Євросоюзу. Його населення, за прогнозами Євростату, буде збільшуватися аж до 2040 р. і досягне 526 млн осіб з нинішніх 501 млн (на 1 січня 2020 р.). Потім почнеться зниження: до 2060-го — 517 млн. Що стосується людей пенсійного віку (старше 65 років), то їх чисельність в Європі зросте до 30% від загальної кількості з 17% станом на 2010-й. До 2060-го (тобто через 40 років) на одну людину старше 65 років (пенсіонера) будуть припадати двоє у віці 15-64 р.(економічно активне або працездатне населення). У 2010-му цей індикатор перебував на рівні 1:4. Таким чином, Європа хоч і старіє, але поки вирішує свої проблеми за рахунок імпорту трудових ресурсів з таких країн, як Україна, а також з Північної Африки і Близького Сходу. І співвідношення працездатного населення до пенсійного, з урахуванням зростання технологічності виробництва, не є для ЄС проблемою. Швидше навпаки, проблемою буде соціалізація європейців, які знову народжуються.

А що ж буде відбуватися в Україні?

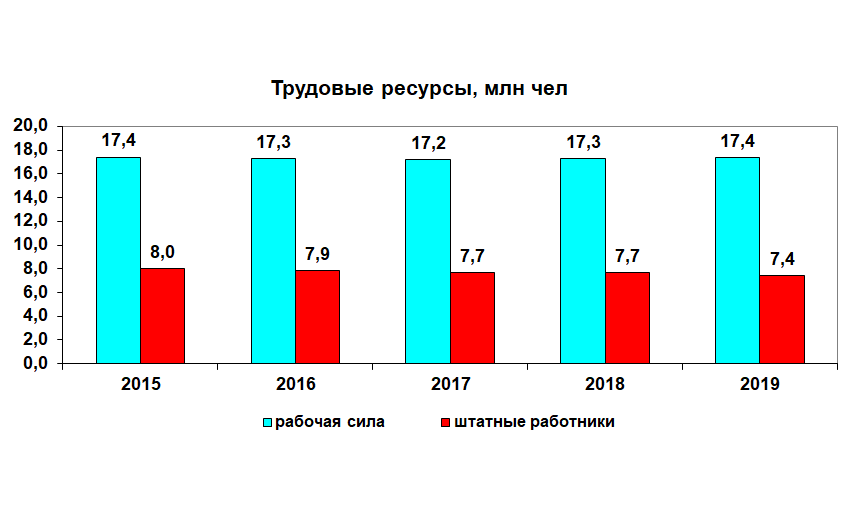

За даними нашого Держстату, динаміка чисельності населення старше 60 років в Україні досить рівна: з 2015-го вона балансує в межах 9,33-9,98 млн осіб.Щорічний приріст даної вікової групи варіюється в межах 130-150 тис. чоловік. Причина тут проста: українці рано вмирають, особливо чоловіки. З урахуванням повільного збільшення чисельності загальний приріст у групі до 2035 р. складе орієнтовно від 2 до 3 млн осіб у кращому випадку.

Що стосується трудових ресурсів (працездатного населення), то воно останнім часом в Україні навіть трохи зростає — на 80-100 тис. осіб на рік. Показник відношення чисельності пенсіонерів (11,2 млн) до працездатного населення на даний момент складає 63%.

А платників єдиного соціального внеску (ЄСВ) в Україні на даний момент понад 13 млн, тобто відношення пенсіонерів до даного показника — 85%. Приблизно 4-4,3 млн українців з числа працездатного населення ЄСВ у Пенсійний фонд не платять.

З огляду на ці дані, можна спрогнозувати, що через 15 років Україна ні при яких обставинах не опиниться в ситуації, коли на приблизно 14 млн пенсіонерів у нас раптом виявиться 7 млн працездатних осіб — платників ЄСВ. Мінус 6 млн чоловік — це занадто навіть для українських, традиційно апокаліптичних прогнозів.

Принцип бутерброда

Тут потрібно зробити невеличкий відступ і твердо заявити, що нерозумно заперечувати необхідність введення накопичувальної системи пенсійного забезпечення в Україні. Але також нерозумно і вважати її панацеєю від пенсійнихї злиднів. У такій країні, як наша, з негативною демографічною пірамідою, коли нових бенефіціарів пенсійної системи більше, ніж новоприбулих платників, державна солідарна пенсійна система приречена бути дефіцитною і отримувати дотації з держбюджету. І чим сильніше буде розгоратися криза в моделі відносин між державою і роботодавцями, тим глибше буде цей дефіцит, аж до того моменту, коли стане зручніше просто виплачувати пенсії безпосередньо з бюджету. І в даному випадку Шмигаль лукавить, коли говорить про те, що може не бути грошей на пенсійні платежі. Адже, згідно зі статтею 46 Конституції, держава зобов'язана виплачувати пенсії та інші соцвиплати за рахунок усіх доступних джерел, в тому числі і бюджетних. Тобто пенсії, як захищені платежі, будуть нараховуватися завжди. Невиплата їх може статися лише через системне банкрутство самої держави, яке у нас згідно з Конституцією — соціальне.

Таким чином, прем'єр просто застосував дуже невдалу аргументацію для обґрунтування накопичувальних пенсій, вирішивши, що кращий спосіб переконати — це налякати. Хоча мова повинна була йти не про негативні, а про позитивні стимули.

Розглянемо приклад, який часто наводять прихильники пенсійної реформи. Солідарна система (перший рівень) — це шматок хліба, який держава дає пенсіонеру. Обов'язкова накопичувальна пенсійна система (другий рівень, про неї і говорив Шмигаль) — це вже шар масла на хліб, і він буде тим товще, чим довше кожен з нас накопичував собі на старість. У цьому контексті для тих, хто старше 35 років,— накопичувальна пенсійна система вже не встигне нічого "намазати". Для гарного "шматка масла" необхідно накопичувати як мінімум 30 років і більше. Крім того, є і третій рівень — добровільне накопичувальне пенсійне страхування. Це вже шматок ковбаси на пенсійний бутерброд, якість якої цілком і повністю залежить від активності і можливостей учасника системи. Можна відкладати 1% від свого доходу, а можна і 99%.

Правда, третій рівень в Україні пов'язаний з банальним ризиком зникнення всіх накопичених грошей, коли замість банкопаду відбудеться фондопад. Держава не веде акредитацію недержавних пенсійних фондів (НПФ) і не затверджує їх облікову політику, тобто не несе відповідальності за збереження коштів. Тому українці практично не беруть участь у даному механізмі накопичень на старість.

Як це не парадоксально, але в Україні є перший і третій рівені пенсійного забезпечення, але немає другого. І тут ми підходимо до постійних "граблях" майже всіх наших реформ: місце і час. Так як будь-які системні зміни повинні бути і до місця, і на часі.

Як зберегти гроші

Такі складні реформи, як накопичувальна пенсійна система, рідко коли запускаються в кризу. Адже для цього доведеться або збільшувати фіскальне навантаження (додавати новий вид соціального внеску в накопичувальні пенсійні фонди), або формувати новий внесок у структурі вже діючих податків і платежів (ЄСВ + прибутковий податок), що, в свою чергу, зменшить надходження до ПФУ, у державний і місцеві бюджети. Крім того, накопичувальній системі потрібно інвестувати свої "довгі ресурси" в активи, захищені від інфляції і девальвації, а також зі зростаючою капіталізацією. А такі в кризу якщо і є, то венчурні, тобто ризикові інвестиції. Звичайно, можна впасти в безумство і погодитися з тими, хто зараз закликає дозволити вкладати кошти НПФ у закордонні цінні папери, але в такому випадку ми перетворимося не тільки в сировинний, але ще і в "фінансово-пенсійний придаток" світової економіки, інвестуючи "довгі гроші" своїх НПФ у чужі країни і посилюючи відтік капіталу зі своєї. І ніяк не регулюючи ризики володіння закордонними активами. Це як апарат штучної нирки з керуванням у чужих руках.

Ще більшу небезпеку таїть бажання направити 100% коштів НПФ (які будуть акредитовані при накопичувальному фонді — див. нижче) у держоблігації, адже в такому випадку у держави буде спокуса відкоркувати цю кубушку, як у 2014-му відбулося в РФ, коли накопичувальну частину заморозили, забравши внесок у 6% в загальну солідарну систему і пообіцявши розморозити лише в 2024-м, у що вже ніхто не вірить. Іншими словами, держава може реструктуризувати облігації, продовжити терміни погашення ... Подібна ситуація може виникнути і в Україні після введення обов'язкового спеціального внеску до НПФ — їх теж можуть заморозити, а ресурс направити в ПФУ, пояснивши все "кризою", яка у нас відбувається перманентно.

На жаль, нинішня влада упустила унікальний шанс поєднати земельну реформу і пенсійну, надавши недержавним накопичувальним пенсійним фондам ексклюзивне право на купівлю земель сільгосппризначення з метою здачі її в довгострокову оренду.

У такому випадку джерелом пенсійних виплат другого рівня в Україні була б земельна рента, а інструментом хеджування активів — земля, цінність якої захищена і від інфляції, і від девальвації, і капіталізація якої буде рости в міру збільшення рівня доданої вартості в агросекторі.

Потокова економіка

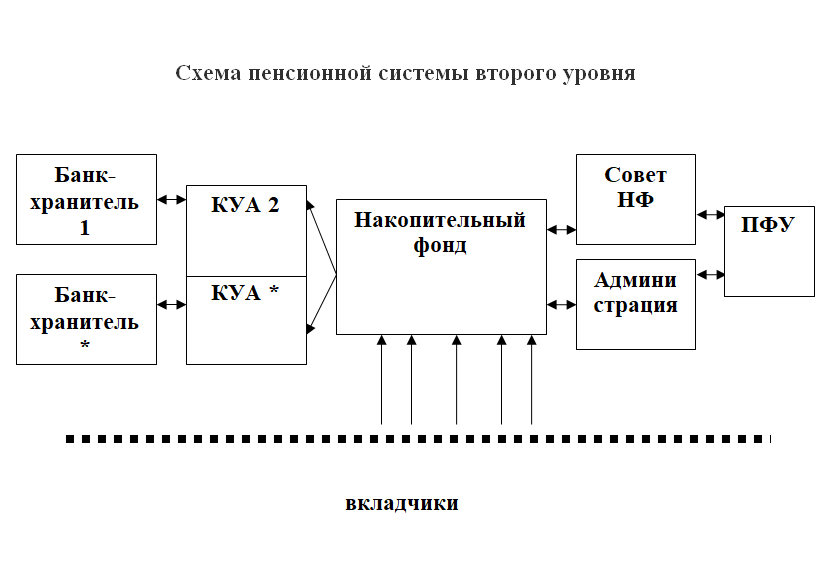

А в схемі пенсійної системи другого рівня, яка зараз є робочою, накопичувальний фонд забезпечує прийом внесків і виплату накопичених пенсій. Адміністративний офіс — проводить облік і аудит операцій, контролює рух коштів. Персоніфікований облік учасників пенсійної моделі другого рівня здійснює ПФУ, який володіє унікальною інформаційною базою даних. Компанії з управління активами (КУА) — здійснюють безпосереднє інвестування коштів вкладників у різні інструменти накопичення, відповідно до затвердженої облікової політику. Банки-зберігачі — відповідають за збереження активів КУА, розраховують розмір чистих активів і одиницю пенсійних внесків.

Сама "смачна" роль у цій схемі — у ради накопичувального фонду, яка вибирає приватні КУА і банки-зберігачі, що допущені до операцій з пенсійними активами, стверджує напрямки інвестування пенсійних коштів, аналізує діяльність професійних учасників, стверджує кошторису адміністративних витрат і аналізує ефективність роботи КУА. Складається вона усього з п'яти чоловік, які в прямому розумінні цього слова — стоять "на потоці".

З урахуванням того, що стартовий розмір внеску складе 2% у структурі ЄСВ і ще 2% у структурі ПДФО, сумарно виходить 4%, або близько 60-70 млрд грн на рік. Непоганий фінансовий потік для ручної "рулевки".

Згідно аналітиці Національної комісії з цінних паперів та фондового ринку введення пенсійної системи другого рівня підвищить величину заміщення в солідарній системі (відношення середньої пенсії до середньої зарплати) на 7-10% (помірний прогноз). В іншому випадку даний показник, який зараз балансує на рівні трохи вище 30%, у майбутньому може впасти і зовсім до критично низьких 20%. На думку авторів реформи, лише 2% українців зможуть самостійно вибрати собі КУА для пенсійних накопичень, для 98% (12,7 млн чоловік) це зроблять в "автоматичному" режимі.

Платити 15 років 4% від своєї зарплати (за умови, що вона зараз знаходиться на рівні 10 тис. грн) або 400 грн на місяць (майже 5 тис. грн на рік, або еквівалент $200), щоб через півтора десятка років отримати еквівалент сьогоднішньої зарплатної купівельної спроможності в розмірі приблизно $4 тис. ... Як не крути, але в моделі взаємовідносин "держава — платник податків" поки виграє той, хто взагалі не платить державі ні копійки, самостійно формуючи свої пасивні доходи, наприклад, від здачі нерухомості в оренду. Або працюючи за кордоном і претендуючи на польську або італійську пенсію в розмірі 500-800 євро на місяць.

А це значить, що не використаний шанс на одночасний запуск пенсійної та земельної реформ — не всі наші "граблі". Черговий удар у лоб — це нерозуміння владою тієї простої істини, що системна реформа починається з системного перезавантаження і знаходження консенсусної точки податкового навантаження, яке буде влаштовувати всі сторони ринкової гри.