Відкрити Африку і дати воду. Як Україні вивести агросектор на новий рівень

В останні роки Україна балансує всередині визначення "велика аграрна держава". Але добре це чи погано? Чи може бути аграрна держава великою, а велика — аграрною? І як усе це співвідноситься з сучасною моделлю української економіки?

Зростання сільського господарства

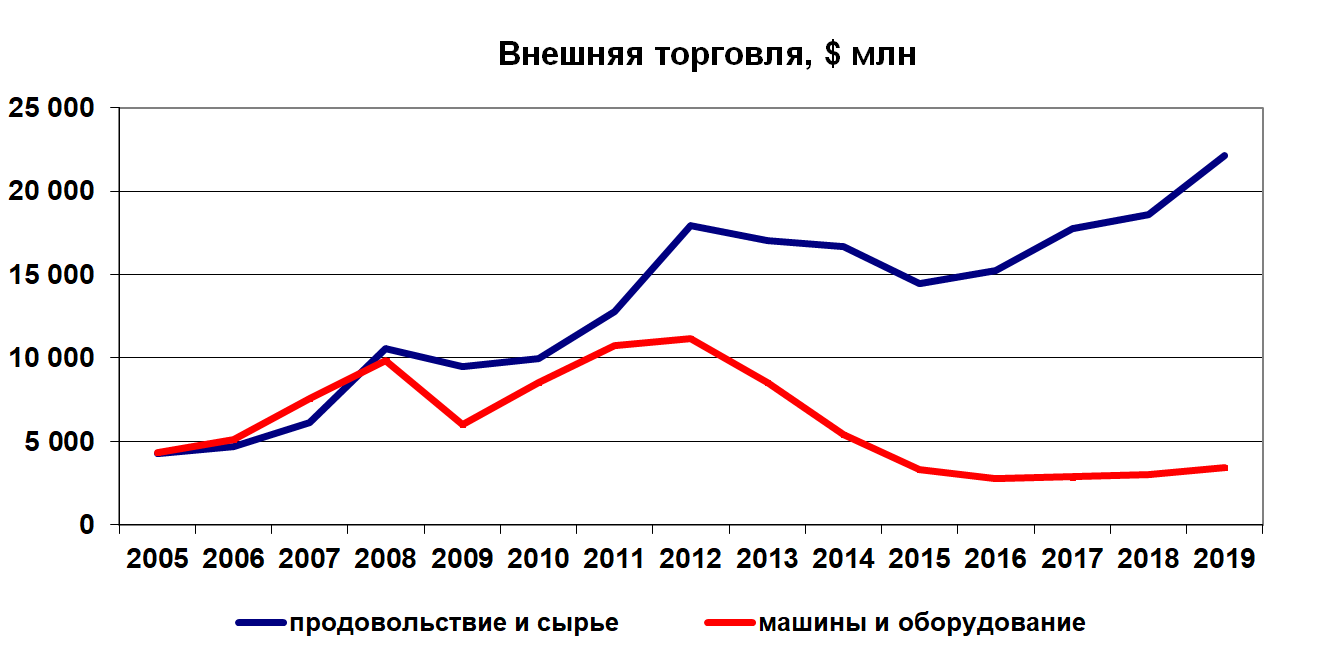

У 2020 р. питома вага продовольства і сільськогосподарської сировини в структурі нашого експорту вперше в історії, можливо, перевищить 50% від загального експортного потоку. Після глобальної фінансової кризи 2008–2009 рр. ситуація кардинально змінилася: Україна стала на шлях деіндустріалізації і паралельного нарощування аграрного валу. Причому в 2015-му інвестиції в агросектор випередили темпи загальних капвкладень (черговий розворот тренда намітився в 2019-му, але, швидше за все, це було викликано аномальним зміцненням курсу гривні на 15% і збільшенням інвестицій в соціальну сферу, оборону і адміністрування напередодні виборів) .

При цьому на тлі скорочення посівних площ (порівняно з 1991 р.) спостерігається зростання валового збору основних сільськогосподарських культур: урожай зерна збільшився з 40 до 75 млн т; незначно виріс збір картоплі; в 1,5 раза підвищився урожай овочів. Найбільше зростання зафіксовано в сегменті соняшнику — в 6,7 раза (з 2,3 млн до 15,3 млн т). Поряд з позитивним експортним ефектом це, на жаль, свідчить про спеціалізацію нашого аграрного комплексу на вирощуванні технічних монокультур і про виснаження ґрунтів. Практично не змінився обсяг вирощуваних фруктів, а ось урожай цукрових буряків знизився в 3,6 раза (результат вступу в СОТ і знищення цукропереробної галузі в 1990-ті).

Такого результату було досягнуто за рахунок інвестицій і підвищення врожайності. Так, врожайність зернових зросла з 26,5 до 49,1 ц/га, соняшнику — з 14,6 до 25,6, буряків — з 234 до 461, майже подвоїлася врожайність овочів, а в садівництві цей індикатор виріс майже в пʼять разів. Правда, в наших умовах спрацьовує принцип спадної віддачі в аграрному виробництві та зниження ефекту від масштабу. Якщо порівняти врожайність в 2019 р. і 1991-му, ми побачимо інвестеффект: показники зросли в середньому на 60–90%, тобто в півтора-два рази, а в садівництві на 370%. Але зовсім інша картина при порівнянні врожайності минулого року з 2016-м — початком чергового інвестциклу. За цей час в агросекторі було освоєно майже $10 млрд капінвестицій, а зростання врожайності становило від 1,4 до 6%, а в сегменті картоплі і буряку було зафіксовано зниження врожайності на 4–6%. Лише у соняшнику — плюс 14%.

Проблема з добривами

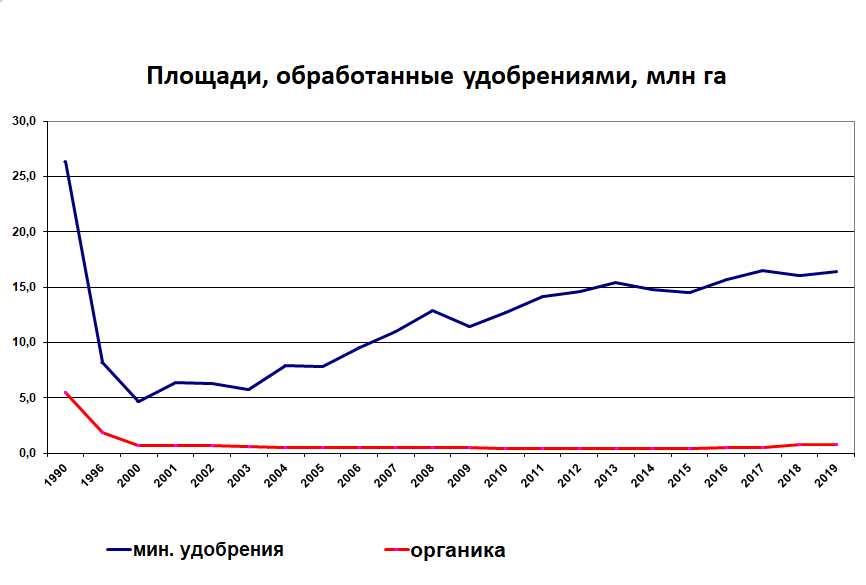

У 1991 р. обсяг площ, що обробляються добривами, становив 26,4 млн га, а в 2019 р. цей показник знизився до 16,4 млн га. Різко зменшився і обсяг внесених добрив на одиницю площі.

Потім показники оброблюваних за допомогою міндобрив площ почали відновлюватися: зростання до 40% від загального обсягу орних земель в 42 млн га порівняно з 10% на початку нульових. А ось ситуація з органікою виглядає плачевно: в останні роки за допомогою органічних добрив обробляється всього близько 0,8 млн га (до 2%) порівняно з 5,5 млн га в 1991 р. (13%). Але ж ставка на органіку є своєрідною фішкою на всіх міжнародних форумах, присвячених інвестиційній привабливості нашого аграрного сектора. Як бачимо, фішка дуже далека від реалій.

Де шукати перспективні ринки

На сьогодні структура аграрного експорту в Україні в основному сировинна, з формуванням асиметричних ринків збуту, коли виникає залежність як від світових цін на сільськогосподарську сировину, так і від наявності вузькосегментованого попиту на нього. За останні кілька десятків років простежується чітка кореляція між цінами на основні експортні культури і котируваннями на нафту і нафтопродукти. Ці цінові перетоки сформувалися внаслідок активного застосування біоетанолу і біодизеля. Простими словами — чим вища ціни на бензин, вироблений з нафти, тим більший попит на сировину для виробництва біопалива і, відповідно, на базові аграрні культури. Таким чином, захід нафтового століття загрожує аналогічним заходом століття кукурудзи та ріпаку. Наша експортна стратегія зараз спирається на продаж зернових (кукурудза, пшениця), олійних (соняшник, ріпак, соя) і продуктів переробки останніх (в основному соняшникова олія).

У глобальному розрізі 40–45% нашого агроекспорту припадає на країни Азії, 30–35% — на ЄС, до 15% — на Африку і менше 10% — на СНД. Вже при аналізі цих показників очевидно, що африканські країни для нас, за рідкісним винятком, — terra incognita. Практично втрачені і ринки країн СНД. Але і Азія є для нас ризиковим ринком збуту, оскільки він сконцентрований в основному на двох країнах — Китаї та Індії. Пошук нових ринків збуту для української агропродукції, на відміну від більш складних промислових товарів, підпорядковується простим принципом: там, де багато людей — там і багато їдять, а значить, ми йдемо до них. Звичайно ж, з певними застереженнями: в Китай не їдуть зі своїм рисом, а в Індонезію — зі своїм маслом.

Ринок ЄС залишимо за дужками, оскільки наші операції в цьому напрямку форматуються існуючою угодою про ЗВТ. Італія і Іспанія купують наше зерно, Німеччина, Нідерланди і Польща — соняшникову олію. Але ніхто не пустить на європейський ринок українські сири, ковбаси та інші продукти складної переробки, оскільки в Європі сильні традиції місцевого продуктового різноманіття і європейські країни дуже завзято захищають свій внутрішній ринок, адже від цього залежить не тільки економічне, але й соціальне благополуччя регіону.

Зате продукти переробки української аграрної сировини чекають в Азії і Африці. Проаналізуємо ці ринки з точки зору нинішньої структури збуту агросировини і промаркуємо їх, виходячи з рівня допустимих ризиків збуту.

Перспективні експортні аграрні ринки для України, $ млн за січень–вересень 2020 р.

Ризики для України в контексті Індії та Китаю пояснюються просто: випадання цих країн з нашого торгового обороту щодо аграрної сировини — це в середньому мінус $4 млрд на рік.

Один з ключових ризиків для експорту в Індію і Китай — посилюється аграрна "спеціалізація" РФ. Адже як заявив заступник міністра сільського господарства РФ Сергій Левін, "у російських виробників є потенціал зайняти до 2024 р. значну частку китайського та індійського ринків соняшникової олії".

Частково збалансовані для України ринки країн Північної Африки: Єгипет, Туніс, Марокко. У той же час недостатньо освоєні ринки Алжиру та Лівії. Країни Аравійського півострова також можна віднести до оптимуму: Саудівська Аравія, ОАЕ.

Вкрай не розвинені для наших поставок агропродукції альтернативні напрямки Південної і Східної Азії. Це Пакистан, Вʼєтнам, Бангладеш, Шрі-Ланка, Мʼянма, Таїланд. Тут криється колосальний резерв зростання для нашого агроекспорту, адже всі зазначені вище держави густонаселені, а їхні ринки схожі з індійським та китайським за структурою попиту.

Ну і справжній неосвоєний Клондайк для нас — африканські країни (на південь від озера Чад, екваторіальні, Південна Африка). З одного боку, там значна чисельність населення і попит на продовольство: Ефіопія, Нігерія, Кенія, Ангола, Конго та ін. З іншого — мізерні обсяги поставок продукції сільського господарства з України, що можна пояснити специфікою регіону: вхід на внутрішні ринки цих країн можливий лише за політичної та фінансової підтримки з боку держави, коли співпраця в агросфері підкріплюється іншими опціями (поставки озброєнь, технологій, співробітництво у сфері видобутку природних ресурсів, будівництво промислових та інфраструктурних обʼєктів). Тобто потрібна чітка зовнішньополітична доктрина нашої країни щодо африканського напрямку з включенням України до програм допомоги континенту. Приватні компанії цей ринок не відкриють, але якщо в контексті державно-приватного партнерства нам вдасться це зробити, ми отримаємо практично безлімітний і при цьому глибоко диверсифікований ринок як за видами товарів, так і за споживачами.

Отже, завдання України на найближчий період — розширення індійського ринку збуту на Пакистан, Бангладеш, Шрі-Ланку. А китайського — на Мʼянму, Вʼєтнам, Таїланд, Індонезію і Філіппіни. А також "відкриття" Африки. Наш пазл експортної диверсифікації в аграрному секторі, крім ЄС, повинен складатися з 20 азіатських і африканських країн з річним споживанням української сільськогосподарської продукції на рівні понад $1 млрд.

Як поглибити переробку

Для збільшення глибини переробки аграрної сировини потрібна реалістична програма розвитку. Можна мріяти про те, як ми завалимо Європу українськими сирами, йогуртами й ковбасами, але в доступному для огляду майбутньому це навряд чи станеться. Тобто можна даремно витратити державні стимули у вигляді дешевих кредитів, податкових пільг і інвестицій, а на виході отримати мізерний результат. Експортоорієнтовану переробку потрібно підвищувати на один ступінь протягом однієї пʼятирічної програми, тим більше що досвід такої політики вже є.

Зараз експортери сировини в Україні мають "подвійний мандат" підтримки: вони не платять експортне мито (за рідкісним винятком) і отримують з бюджету відшкодування ПДВ (левову частку з 130 млрд грн на рік).

Як можна подолати сировинну залежність, добре показав приклад введення в Україні мит на експорт соняшнику. В результаті країна отримала конкурентоспроможний сектор переробки: 64 переробних, в тому числі 48 олійноекстракційних заводів, мільярди доларів інвестицій та перше місце з експорту соняшникової олії (60% світового ринку).

Приблизно така ж модель могла виникнути у нас в секторі переробки сої та ріпаку на олію та шрот. Навіть такі країни, як Білорусь і Туреччина, з дефіцитом власної сировини, роблять ставку на створення переробних потужностей і багато в чому домагаються зростання доданої вартості за рахунок імпорту сировини з України (50% сої в Туреччину йде з нашої країни). Так в цих країнах створюються робочі місця, залучаються інвестиції і зростає капіталізація економіки. Створення циклу переробки сої та ріпаку в Україні — це експорт приблизно 2 млн т олії і 3 млн т шроту на суму $2,5 млрд в поточних цінах.

Україна щорічно експортує харчові відходи на $1,5-2 млрд. Це продукти переробки олійних і зернових. На цій сировині в європейських портах створюються термінали з виробництва високоякісних кормів для птахівництва та тваринництва. З іншого боку, що заважає ці корми виробляти в Україні і продавати вже готову продукцію, а не дешеві відходи?

Наша країна могла б стати "європейської Бразилією" в частині виробництва біоетанолу та біодизеля. У США, наприклад, були прийняті "Енергетичний білль" (Energy Policy Act of 2005) і "Стандарт поновлюваних видів палива" (Renewable Fuels Standard), які передбачають виробництво етанолу із зернових і целюлози (стебла кукурудзи, пшенична солома, відходи лісової промисловості тощо). Із соломи можна робити і пелети для "зеленої" енергетики. До речі, виробництво біоетанолу з кукурудзи в пʼять-шість разів ефективніше, ніж з цукрової тростини. Крім того, ріпак може стати джерелом виробництва біодизеля.

Розвиваючи внутрішній тваринницький комплекс, Україна могла б стати світовим експортером харчових добавок з рослинним протеїном і соєвого лецитину для харчової та косметичної промисловості. А також стати центром продукції для "веганів усього світу", виробляючи соєві концентрати і соєві ізоляти (рослинний білок).

Перехід на один щабель переробки, використання відходів, які зараз наші компанії продають за копійки, — це підвищення рівня доданої вартості в три–пʼять разів по різних групах товарів і, відповідно, експортної виручки.

Рости по-голландськи

Як розвивати аграрний потенціал, хороший приклад подають Нідерланди. Обробляючи 1,8 млн га площ, що можна порівняти з однією аграрною областю України, ця країна експортує агропродукції на 90 млрд євро (правда, включаючи обладнання, технології, інновації, сервіс і техніку). Вона орієнтується на сегмент з 10 держав, на які припадає понад 70% всіх поставок, включаючи Німеччину (25%), Бельгію, Великобританію і Францію (всі по 10%). Секрет успіху Нідерландів полягає у створенні 10 мегакластерів і міжсекторальному розвитку національної економіки та використанні хабових переваг.

Що стосується України, це означає, що розвивати агрокомплекс потрібно разом з хімпромом і машинобудуванням. Тваринництво буде джерелом у тому числі органічних добрив. Академічні інститути можуть стати центрами інновацій, а освітні установи — масово готувати висококваліфікованих фахівців. І в ядрі кластера — держава як центр трансферту інвестицій, інновацій та перетікання фінансування.

Водний поріг

Експорт аграрного валу — це, по суті, поставки за кордон набору органічних речовин і вологи. Саме з цієї точки зору можна сприймати продаж зерна. Ось тільки цієї самої вологи в Україні стає все менше. Ми звикли вважати Україну країною з достатньою кількістю водних ресурсів, не помітивши як стали вододефіцітною економікою, особливо в південних регіонах, де старі зрошувальні системи були розібрані на металобрухт, а нові не побудовані. Внаслідок цього південь країни може перетворитися на пустелю. Особливо ця ситуація актуальна для Буджацькому степу в Одеській області.

Поступово технічна і технологічна деградація мереж водопостачання призводить до того, що Україна планомірно втрачає позиції щодо забезпеченості водою економіки: якщо взяти показник 2015 р. за 100%, то в 2018-му він скоротився більш ніж удвічі — до 49,16%, хоча цільовий орієнтир на 2020 р. становить 90%.

В Україні такі заходи свідчать, що динаміка умовного зневоднення економіки більш ніж удвічі випереджає планові темпи структурної перебудови реального сектора і вже в найближчі пʼять років може вкрай негативно позначитися на потенціалі розвитку агросектора країни, особливо на півдні.

Додамо сюди екстенсивний характер використання водних ресурсів. Візьмемо показник водоємності ВВП, тобто ефективності використання води в економіці. Він розраховується в кубічних метрах витраченої води на створення 1000 грн ВВП (у фактичних цінах): чим менше значення — тим краще. У 2015 р. водоємність ВВП становила 23,85, тоді як цільовий орієнтир до 2020 р. — 3,2. Фактичні показники в 2018-му становили 11,73, що майже в чотири рази більше цільового рівня. Якщо припустити, що ВВП України до 2050 р. вийде на рівень, який можна порівняти з ВВП Польщі, то при збереженні існуючого екстенсивного характеру водокористування національна економіка потребуватиме споживання водних ресурсів в чотири-пʼять разів більше, ніж зараз, що технологічно неможливо.

Тобто за відсутності інвестицій в водоефективність економіки Україна може зіткнутися з так званим водним порогом зростання, якщо, звичайно, будуть розвиватися переробка агропродукції і галузі сільського господарства з більш високим рівнем доданої вартості (овочева, ягідна, фруктова),

Уже зараз держава повинна активізувати інвестиції, спрямовані на підвищення водного порога зростання, особливо в сегменті сільського господарства, адже цей процес повʼязаний не тільки з економікою, а й екологією і соціальною безпекою південних регіонів. На даному етапі, крім держінвестицій, розраховувати ні на що: приватний бізнес не буде грати в довгу, він підключиться на другому-третьому етапі модернізації водних систем, коли побачить реальний водний баланс з мінімальним дефіцитом.

Цю проблему актуалізували в Кабміні. Як заявив премʼєр: "Наші аграрії і фермери зверталися постійно до уряду з проханням про створення ефективної системи будівництва зрошувальних проєктів. Тому на наступний рік ми запланували разом з президентом розширити програму "Велике будівництво" саме на створення зрошувальних систем в південних областях України".

Але поки це просто слова: ні в уряді, ні в Офісі президента поки що не знайшлося нікого, хто пролобіював би в хорошому розумінні цього слова включення даного напрямку капвкладень в фінансовий план на 2021 р. Тобто біля доріг лобістів багато, а у водного балансу країни їх практично немає, хоча рівень проблем непорівнянний. До слова, президент Зеленський на зустрічі з бізнесом в Туреччині в контексті відкриття ринку землі в Україні говорив про першочерговість залучення інвестицій в модернізацію меліоративних систем півдня країни.

"Великий поштовх"

Для синхронізації розвитку аграрного комплексу та економіки загалом варто згадати знамениту гіпотезу Пребіша — Зінгера: умови світової торгівлі постійно погіршуються для сировинних країн (співвідношення цін на сировину і готову продукцію). Зараз цей закон дещо ускладнився: умови світової торгівлі погіршуються для країн, які виробляють просту продукцію, порівняно з тими державами, які експортують складні товари. Рішення Зінгер знайшов в теорії збалансованого зростання на базі незбалансованих інвестицій. Модель "великого поштовху" передбачає, що спочатку відбувається різке зростання інвестицій в традиційні експортні галузі (у нас це вже відбулося в агросекторі). Це призводить до підвищення продуктивності праці та продуктивності бізнесу. Потім держава повинна дати імпульс інвестиціям в інфраструктуру. На завершальному етапі — створення передумов для захисту внутрішнього ринку та імпортозаміщення призводить до перетоку інвестицій в промисловість і сферу послуг з паралельним створенням базового національного кластера. У нашому випадку — агропромислового. Після цього економіка отримує необхідний поштовх для прискореного розвитку і потім переходить у стадію самопідтримки зростання. Як це зробили Нідерланди. І, можливо, зробить Україна.