Кому потрібна така незалежність. Чому НБУ не допомагає уряду рятувати економіку

Нинішня криза не тільки змінює структуру економічних відносин, а й множить на нуль усталені монетарні правила — тепер, коли десятки країн роздають так звані "вертолітні гроші"

У свіжому аналітичному дослідженні Світового банку намагаються знайти відповідь, наскільки нова фінансова архітектоніка світу вплине на соціальну нерівність.

Незалежність — це не завжди добре

Світова криза і пандемія, звичайно, не є вигаданим інструментом глобального перерозподілу активів. Але також треба розуміти, що навряд чи великий бізнес позбавить себе можливості погрітися біля цього економічного багаття і не використовувати хаотичні тренди пандемії в своїх інтересах. Перші ознаки цього помітили в США, коли виявили, що в період найбільш гострої фази карантинної кризи навесні 2020 р. стан декількох найбагатших людей країни збільшилася на $500 млрд (дані Інституту політичних досліджень). І це в той час, коли економіка падала на 30% в квартальному численні, безробіття зросло до 25-30%, а десятки мільйонів американців, в тому числі представники середнього класу, отримували казначейські чеки на $1 тис., За допомогою яких і виживали.

Що примітно, на передовій війни з глобальною кризою зараз знаходяться не органи представницької демократії, а центральні банки, які під ширмою незалежності сформували, по суті, "ближнє коло" прихованого технократичного "уряду", ізольованого від демократичних механізмів зміни влади.

На проблематику нерівності звернули увагу аналітики Світового банку (СБ) і прийшли до цікавого висновку. "Незалежність центробанку послаблює здатність уряду проводити агресивну макроекономічну політику. В такому випадку податково-бюджетна політика втрачає свою гостроту, а грошово-кредитна політика взагалі недоступна. Таким чином, уряди повинні перемкнути передачі і зосередитися на маніпулюванні мікроекономічною політикою", — наголошується в дослідженні СБ.

І тут можна виділити "чотирьох вершників" майбутнього "апокаліпсису": фінансову політику, соціальну політику, ринок праці і економічну модель розвитку. Останнього "вершника" аналітики СБ залишають за дужками. У частині фінансової політики вони констатують, що лібералізація фінансових ринків веде до їх капіталізації, але виграють від цього не прості громадяни країни, а власники активів. У нас би сказали — олігархи.

Жорсткість монетарних механізмів призводить до зростання безробіття, так як знижує здатність уряду проводити контрциклічну політику, інвестуючи у виробництво і створюючи нові робочі місця (для цього просто не буде грошей). В такому випадку уряд потрапляє в "трудовий капкан". Якщо немає грошей для створення нових робочих місць, єдина можливість стимулювати бізнес до їх збереження — це лібералізація трудового законодавства. Але це, в свою чергу, призводить до скорочення або заморожування трудових доходів і через деякий час — до зростання соціальної нерівності.

Незалежність центробанку обмежує уряд у видатках на соціальний капітал: освіту, науку, медицину. Тут знову ж таки виграють багаті і програють бідні. Формуються заможні династії, здатні самостійно інвестувати в своїх дітей, підвищуючи їх конкурентоспроможність на ринку праці, а бідні династії позбавлені такої можливості. Материнський капітал, що виплачується державою, допомагає лише прогодувати, але не навчити.

Отже, на думку аналітиків СБ, соціальна нерівність є побічним ефектом незалежності центрального банку країни, але не метою такої політики.

Фінансові передумови нерівності від МВФ

Тут можна згадати програмну промову глави МВФ Крісталіни Георгієвої, яка навесні минулого року заявила про фінансові передумови нерівності. За її словами, для вирішення цієї проблеми багато урядів в першу чергу звертаються до заходів податково-бюджетної політики. "Ці заходи є і залишатимуться критично важливими. Але занадто часто ми не приділяємо уваги фінансовому сектору, який може надавати глибокий і довгостроковий вплив на нерівність в позитивну або негативну сторону", — відзначала Георгієва.

Глава МВФ назвала три аспекти впливу фінансових ринків на систему нерівності:

- Поглиблення фінансового ринку: нове дослідження МВФ показало, що на певному рівні воно "пов'язане з посиленням нерівності і менш інклюзивним зростанням". Це застереження центробанкам, які своїми діями роздмухують фінансові бульбашки.

- Фінансова стабільність: нерівність, як правило, зростає напередодні фінансової кризи, що свідчить про тісний зв'язок між нерівністю та фінансовою стабільністю. Наприклад, за даними МВФ, в результаті цієї кризи кожен четвертий з числа молоді в Європі стикається з цим ризиком бідності.

- Фінансова інклюзія: в довгостроковій перспективі між країнами з високим і більш низьким ступенем фінансової інтеграції спостерігається різниця в зрості на два-три відсоткових пункти ВВП. Кредитування малих підприємств підвищує фінансову стабільність і знижує ризик у порівнянні з кредитуванням великих фірм.

В даний час багато постулатів монетарної політики, що здавалися раніше непорушними, починають розглядатися в іншій площині. "Великий уряд" у вигляді синергії зусиль кабінету міністрів і центробанку — це не предмет дискусій, а даність. Так само, як і фінансування видатків бюджету за рахунок емісійних джерел (квазіфіскальне домінування). Акцент дискусії зараз зміщений в дещо іншу площину: чи узгоджуються такі дії з прийнятою інфляційною метою, наскільки емісійні джерела заміщають втрачений внаслідок кризи фіскальний дохід бюджету і т. д. А також наскільки рідкісні такі акції центробанку, чи не входять вони в постійну практику. Іншими словами, якщо раніше сперечалися, чи можна робити такі дії взагалі, то зараз дискусія звузилася до обговорення, коли вони необхідні, а коли ні.

Що дозволено Юпітеру, те дозволено і бику. Крім України

Серед інноваційних інструментів центральних банків розвинених країн можна назвати негативні процентні ставки (в широкому застосуванні), розширення програми скупки активів на небанківський сектор (ФРС запускає покупку не тільки казначейських і іпотечних боргових інструментів, а й боргових зобов'язань корпоративного сектора), виконання широкої функції кредитора останньої надії як для банківського, так і корпоративного сектору з метою недопущення моменту Мінскі (швидкого падіння вартості фінансових активів в результаті схлопування міхура, що тягне за собою закінчення фази зростання в економіці).

Центробанки країн переходять межу в частині прямого викупу державних боргів в обхід фінансових посередників. В авангарді тут Банк Індонезії, який, як досвідчений вовк-ватажок, махнув через червоні прапорці, прийнявши програму прямого викупу держоблігацій на $28 млрд, незважаючи на застереження МВФ. Подібний приклад монетизації держборгу став можливим в умовах пандемії через низьку капіталізації внутрішнього ринку капіталу. І якщо ринок внутрішніх запозичень вузький в Індонезії, то можна собі тільки уявити наше вушко голки у вигляді ринку ОВДП. Логіка тут досить проста: якщо всередині країни немає вільної ліквідності в потрібному обсязі, борговий ринок держборгу потрібно монетизувати за допомогою прямої емісії. В іншому випадку мінфіну доведеться підвищувати ставки за своїми облігаціями, щоб повернути на ринок нерезидентів; центробанку все одно доведеться друкувати гроші — рефінансувати комерційні банки, щоб вони купували держоблігації.

Тобто майже при тих же емісійних параметрах, що і при прямому викупі, бюджетні результати будуть в рази більш затратні: нерезидентам доведеться платити підвищену ставку прибутковості, банки заберуть частину маржі як фінансові посередники — і все це для дотримання "монетарної пристойності" центробанком, який безпосередньо не купував держборг.

В Україні цей абсурд досяг гіперболізованих масштабів: замість того щоб на етапі глибокої економічної кризи протягом 2020 р. безпосередньо викупити ОВДП у Мінфіну на суму до 400 млрд грн рівними щомісячними траншами з спрямуванням цих коштів в економіку і соціальну систему (в тому числі в медицину ), НБУ рефінансував комерційні банки для покупки ОВДП на суму 50 млрд грн, крім того, було для цих цілей залучено додаткову ліквідність банків на 130 млрд грн, яку зняли з кредитного ринку. І все це ціною нового збільшення ставок по ОВДП до 11%, що майже в два рази перевищує облікову ставку НБУ в 6%. Ціна подібної переплати склала 5% від зростання банківського портфеля ОВДП, або близько 9 млрд грн на рік.

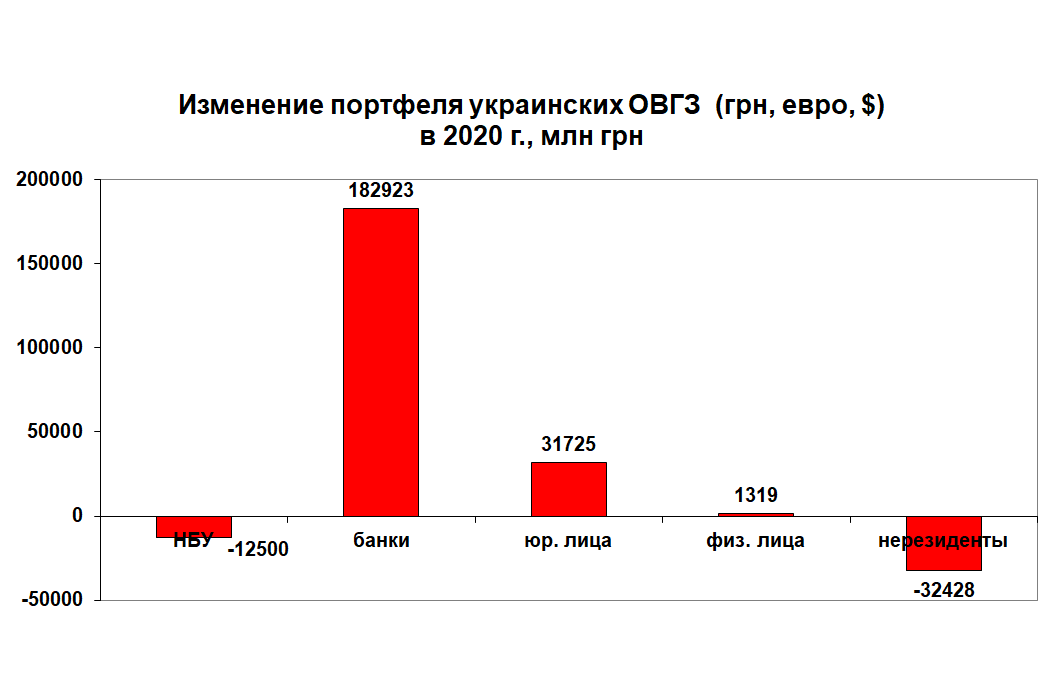

У той час як центробанки країн з ринками, що формуються, активно нарощували портфель державних цінних паперів (від 0,1% ВВП в Південній Кореї до 3% в Чилі і 5% ВВП в Хорватії і Польщі за заявленими програмами), не кажучи вже про 10% в ЄС і безліміт за програмою ФРС США, Національний банк України так і не заявив про параметри покупки держоблігацій. Більш того, він протягом 2020 р. скоротив свій портфель ОВДП на 12,5 млрд грн. Зменшували обсяги вкладень у нас і нерезиденти (мінус 32,4 млрд грн). Зате на 182,9 млрд грн наростили активи в цих інструментах комерційні банки і на 31,7 млрд грн — юрособи.

Простими словами, справа порятунку економіки в НБУ передали на аутсорс приватному сектору, який вклав в держоблігації понад 210 млрд грн, для чого ставку дохідності за ними довелося повернути на рівень 11%. Таким чином, програма нашого гібридного кількісного розширення виявилася і недостатньою (200 млрд замість можливих 400 млрд грн), і надвитратною, і нестабільною для бюджету (висока процентна ставка, короткі терміни обігу облігацій і приватний характер кредиторів). Навіть на програмі виходу з кризи в Україні примудрилися заробити "свої 6%".

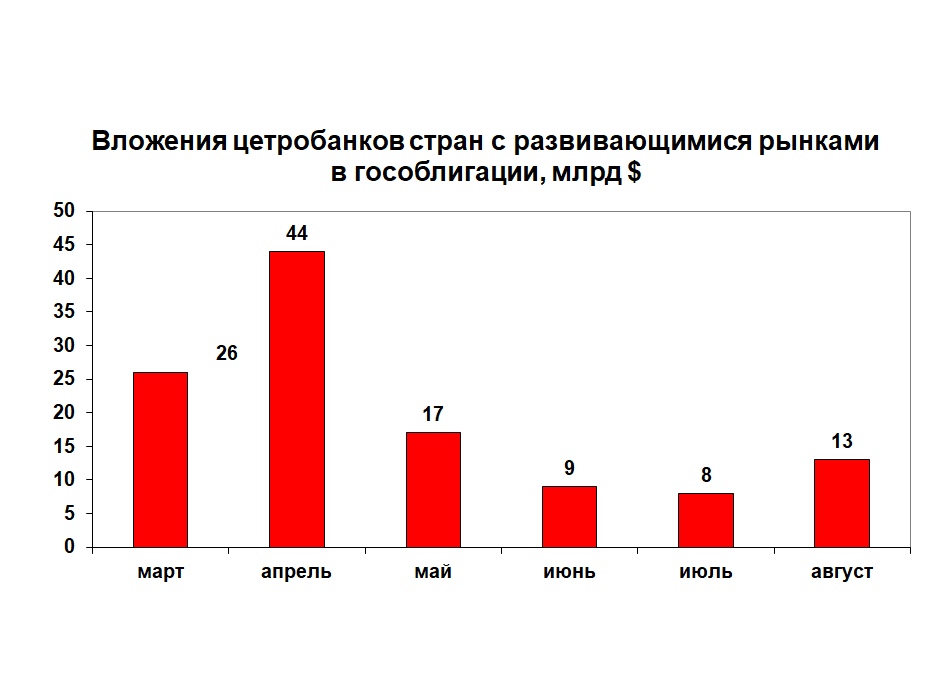

Велика частина світових центробанків країн, що розвиваються "відбомбилися" в березні-травні минулого року, коли обсяг їх операцій на ринку держборгу склав від $26 млрд до $44 млрд. Потім був невеликий сплеск в серпні — держави, що розвиваються, припускали осіннє загострення і готували бюджетні резерви.

Навесні в лідерах за активністю були Індія, Туреччина, Польща і Філіппіни. У серпні — Індонезія. Операції проводилися як з метою грошово-кредитної політики, так і бюджетної і боргової.

Восени 2020 р. більш як 30% центробанків країн, що розвиваються, призупинили свої операції, виконавши поставлені цілі щодо амортизації кризи і зниження рівня соціальної нерівності. Решта істотно знизили частотність і обсяг операцій, продовжуючи посткризовий супровід економіки.

У цьому плані дії НБУ виглядали так само повільно, як і персонажі естонських анекдотів. З одного боку, у нас "вчасно" затіяли зміну варти у вигляді кадрових перестановок. З іншого — синергія НБУ і Мінфіну була настільки слабкою, що ні про який "великий уряд" годі й говорити: економіка в'їхала в бюджетну кризу в листопаді минулого року. Механізми амортизації кризи майже не застосовувалися. Інвестиції в соціальний капітал, включаючи медицину, не дивлячись на точкове зростання, системно не змінилися на краще.

Індонезія як хороший приклад

І ще раз повернемося до Індонезії — дуже показовою для розкриття цієї теми країні. У 1990 р. там теж був дискурс про зовнішнє управління та економічний націоналізм, правда, тоді групи зовнішнього впливу називалися в Джакарті "мафією Бредлі" по імені міністра фінансів США. Меморандуми співпраці з МВФ для Індонезії також містили пакети антиінфляційних заходів, переважно у вигляді жорсткого обмеження монетизації економіки. Але в країні швидко усвідомили, що низька інфляція може бути як наслідком динамічного внутрішнього розвитку виробництва товарів і послуг, так і результатом припливу дешевих імпортних товарів. Перший варіант можливий при розвитку внутрішнього приватного кредитного ринку та інвестицій, другий — за умови нескінченного нарощування зовнішніх кредитів для покриття торгового дефіциту (мова про суверенні борги). І в Індонезії, хоч і з запізненням, але зрозуміли, що останній путь — не для них. А в аналітичному звіті американської розвідувальної ради "Альтернативні світи-2030" Індонезія названа в числі ключових економік майбутнього.

Нинішнє пом'якшення монетарної політики НБУ, на жаль, не супроводжувалося зростанням монетизації економіки шляхом вливання "нових грошей", емітованих комерційними банками у вигляді кредитів. Значний приріст грошової маси в минулому році пішов в зростання готівки поза банками. А історично низька ставка рефінансування була лише платформою для мегазаработков фінансових спекулянтів і поставила в незручну позу Мінфін і його криву прибутковості по ОВДП.

В Україні низька інфляція забезпечується за рахунок імпорту дешевих іноземних товарів, а торговий дефіцит перекривається новими держпозиками, зберігаючи боргове навантаження на бюджет на позамежному рівні, коли будь-які соціальні інвестиції вкрай обмежені. Стримуючи інфляцію, Нацбанк економить приблизно 5% споживчих витрат простих українців, які при цьому втрачають до 15% своїх потенційних доходів за рахунок зростання нерівності в суспільстві. Тут треба зазначити, що так званий індекс Джині, яким вимірюється нерівність, в Україні хоча і відносно хороший, однак в цілому зростає — якщо в 2014 р. він становив 24%, то в 2018 р. (останні дані ВБ) — вже 26, 1%.

При такій політиці НБУ багаті багатіють, а бідні бідніють. Економіка ж позбавляється і соціального капіталу (зниження якості медицини, науки і освіти), і перспектив випуску товарів з високим рівнем доданої вартості, поступово перетворюючись на сировинний придаток для таких країн, як Туреччина, Польща, Білорусь і Єгипет.

Ми потрапляємо в пастку середніх доходів Ейхенгріна, в якій побували практично всі латиноамериканські держави: початкове зростання доходів за рахунок експорту сировини, досягнення стелі розвитку і стагнація через непроведення структурної перебудови і відсутності нової моделі економіки. І перше, і друге зараз неможливо без центробанку.