Рекорд з іншої інфляції. Як обвалити економіку та розігнати ціни

Економіка України опинилася у цінових ножицях між різновеликими показниками промислової та споживчої інфляції. Хороша новина – це не вперше. Погана – ми так і не змогли адаптуватися до цього перекосу

Стара модель з новим рішенням

В математичних моделях для прогнозування криз є модуль, який порівнює динаміку промислових та споживчих цін. Як правило, вищі темпи зростання цінової динаміки виробників промислової продукції свідчать про перегрівання економічної системи, яка, таким чином, знаходиться на відрізку максимального зростання в рамках відповідного економічного циклу. І, отже, незабаром очікується завершення одного циклу і перехід до наступного, а такий перехід завжди лежить через кризу.

В такому контексті нинішня ситуація на світових ринках є атиповою. З одного боку, світова економіка з 2009-го по 2019-й перебувала на стадії зростання в рамках наддовгого циклу. Очікувалося, що він завершиться в 2020 р., або у крайньому випадку в 2022 р. Але ми через COVID-19 так і не дізнаємося, як відбувався б перехід до нового циклу за класичною моделлю. Події минулого року, обтяженого пандемією, можна сприймати як своєрідний тригер кризи. А можна й не сприймати. Складність нинішнього циклічного переходу пояснюється тим, що він відбувається на основі зміни старого технологічного укладу на новий, причому платформою переходу має виступити й зовсім інша енергетична модель ("Зелений курс"), що передбачає еру дорогих копалин та створення економічних стимулів для якісного стрибка енергоємності світової економіки.

З іншого боку, те, що відбувається нині в рамках запуску "зеленої моделі" розвитку, злегка віддає штучністю. Тут згадується знаменитий прогноз нобелівського лауреата Пола Кругмана, який припустив формування у ХХІ ст. деяких рукотворних концепцій перезапуску світової економіки. На його думку, достатньо оголосити про загрозу вторгнення інопланетян та створити для відбиття інопланетної агресії колосальну оборонну інфраструктуру. Її будівництво й дасть необхідні стимули для зростання світової економіки. Коли інфраструктуру буде збудовано, можна повідомити, що жодних інопланетян немає, але новий ВВП вже буде згенеровано.

Тут ми впритул підходимо до концепції "військово-катастрофічного" зростання валового продукту, який збільшується в період воєн за рахунок військового замовлення (якщо бойові дії ведуться не на твоїй території, як це сталося під час Другої світової з США) або в період подолання наслідків природних та техногенних катастроф (у тих же США під час боротьби з ураганами та повенями).

Особливо реалістично подібна модель виглядає в умовах, коли основні драйвери зростання перевантажені й не працюють: демографічне зростання та закредитованість населення та бізнесу. Простими словами, потрібно створити ефект масштабної загрози, а потім протидіяти йому, забезпечуючи високу динаміку зростання ВВП і доходів населення.

Схожі речі відбуваються зараз зі створенням "зеленої" енергетичної інфраструктури, коли на виробництво сонячних панелей витрачається більше викопної енергії, ніж ці панелі потім дозволяють заощадити (з урахуванням утилізації), внаслідок чого в США відпрацьовані блоки сонячних електростанцій просто кидають у Каліфорнійській пустелі.

Розуміння цієї нової моделі зростання необхідно нам для правильної інтерпретації інфляційних взаємозв'язків, що змінилися.

Якщо раніше перевищення промислової інфляції над споживчою було сигналом перегріву економіки в рамках класичної теорії циклів, то зараз це співвідношення може стати досить стійким явищем у рамках "атипової циклічності", коли новий технологічний уклад формуватиметься не ринковими запитами та похідною інноваційною активністю, а за допомогою створення глобально визнаних загроз та механічного підлаштування світової економіки під них та на боротьбу з ними.

Тобто основні природні ресурси у цій парадигмі, в тому числі за допомогою лімітно-квотного обмеження та спеціального "зеленого оподаткування", коштуватимуть дорого. Інвестиції в їх видобуток обмежуватимуться, що призведе до природного згасання галузевого ресурсного потенціалу з низки енергоресурсів, наприклад вугілля. Що у свою чергу призведе в рамках загального енергобалансу до перетікання попиту на альтернативні джерела енергії та їх відносної перевитрати (наприклад, природний газ). В рамках цієї концепції і газ, і вугілля коштуватимуть дорого, формуючи підвищувальний ціновий тренд по всій лінійці промислових товарів.

Дисбаланс на благо і на шкоду

За даними Бюро статистики праці США, зростання індексу цін виробників на кінець літа цього року зросло до 8%, побивши рекорд останніх 12 років. З урахуванням весняно-літнього стрибка цін промислова інфляція в США може досягти 15-17% (якщо враховувати ціновий вплив по всій довжині виробничих ланцюжків). При цьому споживча інфляція у 2021 р. досягне 5-6%, що майже втричі менше. І попри це експерти прогнозують американській економіці значне зростання ВВП – на рівні 4-5% у 2022 р.

Але перейдемо до України. У створенні стимулів для розвитку виробництва у нас досі ключову роль відіграє саме співвідношення споживчої та промислової інфляції, що виражаються індексами споживчих цін та цін виробників промпродукції. Для динамічного зростання бажано, щоб споживча інфляція трохи випереджала промислову. Тоді підприємець отримує інфляційну премію за рахунок того, що вартість факторів виробництва дорожчає трохи повільніше, ніж зростають ціни на споживчі товари. Саме у цій комбінації у підприємця виникають стимули створювати нові робочі місця та розширювати виробництво. Якщо відбувається навпаки, – стимули поступово зникають. Немає сенсу виробляти продукцію, якщо вартість факторів виробництва дорожчає швидше за відпускні ціни на готові товари.

Доки різниця невелика, підприємець може жертвувати частиною своєї рентабельності, але коли розрив між двома видами інфляції стає критичним, – виробництво закривається або перепрофілюється, робочі місця скорочуються, капітальні інвестиції падають. У такій моделі виживає лише сировинний та сервісний сектори економіки, промисловість просто деградує.

Крім того, промислова інфляція має властивість проникати у споживчу з тимчасовим лагом 3-12 місяців. У такому форматі боротьба НБУ зі споживчою інфляцією перетворюється на постійну війну з вітряками. Нацбанк не таргетує промислові ціни, уряду також не до цього.

Подивимося, що відбувається із динамікою цін в Україні. Споживча інфляція становитиме цього року приблизно 11%. А промислова? Тут варто оцінити весь кошик промислових цінових індексів.

Індекси цін виробників промислової продукції у листопаді 2021 р. до попереднього місяця

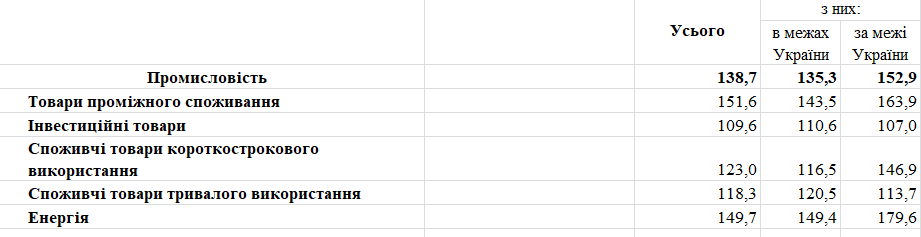

Індекси цін виробників промислової продукції у листопаді 2021 р. до грудня попереднього року

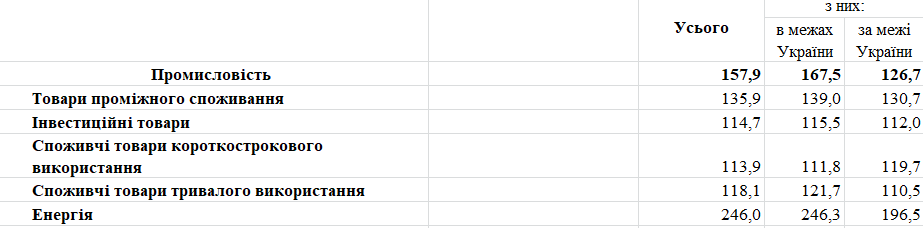

Індекси цін виробників промислової продукції у листопаді 2021 р. до відповідного періоду попереднього року

Індекси цін виробників промислової продукції у листопаді 2021 р. до відповідного місяця попереднього року

Найвища, рекордна, промислова інфляція зафіксована за підсумками останніх дванадцяти місяців (листопад 2021 р. до листопада 2020-го) — 60,7%. Найбільші темпи зростання показали енергоресурси — на 146,8%), потім напівфабрикати (товари проміжного споживання) — на 40,8%.

Січень-листопад 2021 р. до аналогічного періоду минулого року — 38,7%. Тут у лідерах напівфабрикати — 51,6%, а енергетичні ресурси на другому місці (49,7%).

Листопад 2021 р. до грудня 2020-го — 57,9%. Тут енергія вже суттєво випереджає напівфабрикати — 146% проти 35,9%.

А листопад 2021 р. до жовтня — 4,3%. Енергоресурси продовжують зростання — на 10,2%, хоча воно й сповільнилося. А от ціни на напівфабрикати збільшилися лише на 2,4%, за іншими товарами з індексу — зростання ще менше (а вартість інвестиційних не змінилася).

Тобто економіка зазнала двох цінових шоків: у першій половині року — подорожчання товарів проміжного споживання, у другій — енергоресурсів.

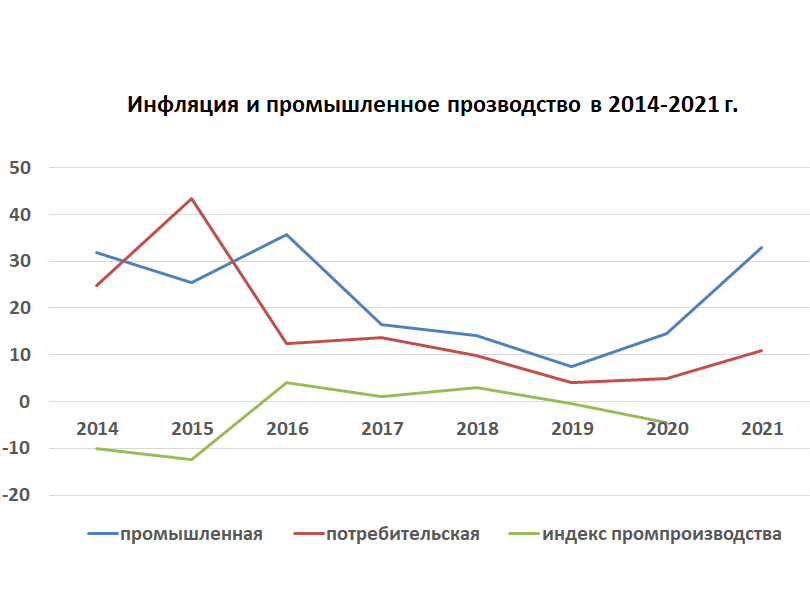

Якщо подивитися на зведений графік, то можна побачити, що споживча інфляція 2014-2015 рр. дала імпульс для зростання внутрішньої переробки у 2016-му.

Звичайно, той ціновий імпульс був надмірним, але результат очевидний: у 2016-му, який Держстат бере як базисний, ми мали максимальне зростання промвиробництва у розмірі 4% (більше таке поки що не повторювалося). У наступні роки промислова інфляція завжди випереджала споживчу. Поки розрив був невеликий, промвиробництво знаходилося в "бічному тренді" повільної стагнації, але життя жевріло. З 2019-го розрив став збільшуватись і падіння промвиробництва теж. Але зазначимо, що не лише фактор співвідношення промислової та внутрішньої споживчої інфляції впливає на індекс промвиробництва. У разі різкого підвищення цін на світових ринках (а саме це й відбулося цього року) експортоорієнтовані українські підприємства починають більше виробляти для продажу за кордон. Цим і пояснюється підвищення індексу цін виробників за підсумками 10 місяців 2021 р., хоча розрив між промисловою та споживчою інфляцією збільшився.

Що у цій ситуації робить НБУ? Нічого. Точніше, "намертво пришиває гудзики до костюма", тобто таргетує інфляцію.

А уряд? Він запускає масштабне будівництво доріг, не створивши при цьому внутрішній дорожньо-промисловий кластер. Як наслідок – гроші йдуть до Китаю, Туреччини, Білорусі та РФ, не створюючи всередині країни ефект інвестиційного мультиплікатора, коли одна гривня держзакупівель призводить до 4-5 грн зростання ВВП. Натомість ми забезпечуємо роботою виробників бітуму в Білорусі та РФ, дорожньої техніки у Китаї та Туреччині. Окрім іншого, витратами на дорожнє будівництво влада розкручує спіраль промислової інфляції.

"Розумні" країни планують інфраструктурне оновлення на 2022-й, коли промислові ціни знизяться, а "красиві" – роблять це в 2021-му, коли вони максимальні. Крім того, у нас ще на це витрачають кредитні ресурси у доларі ("Укравтодор", Мінфін), аж до траншів МВФ.

Складні рецепти

Боротися із промисловою інфляцією набагато складніше, ніж із споживчою. Для приборкання останньої досить застосувати найпростіший монетарний інструментарій: мобілізація ринкової ліквідності та обмеження зростання грошової маси (послідовне скорочення монетизації ВВП), зростання базової відсоткової ставки.

Щодо боротьби з інфляцією витрат (вона обумовлена зростанням витрат на виробництво, зокрема, пов'язаних з промисловою інфляцією), необхідно застосовувати складніший інструментарій, координуючи монетарну політику НБУ з тарифною політикою уряду. Тут багато дій треба робити навпаки: якщо за зростання споживчої інфляції необхідно підвищувати відсоткову ставку, то за інфляції витрат – знижувати. І замість скорочення грошової маси – забезпечувати її зростання насамперед за рахунок "нових грошей", створених банками у вигляді нових кредитів. Це допоможе реальному сектору економіки знизити собівартість за рахунок зниження відсоткового боргового навантаження та підвищити конкурентоспроможність – за рахунок оновлення основних засобів, купівлі нових технологій та, як наслідок, мінімізації виробничих витрат шляхом зростання продуктивності.

Для боротьби зі споживчою інфляцією центральний банк охолоджує економіку та гальмує зростання номінальних доходів населення, для боротьби з інфляцією витрат треба насичувати ринок товарною масою національного виробництва, забезпечувати зростання продуктивності праці та покращувати загальну операційну ефективність підприємств. Класичний приклад боротьби з інфляцією витрат – це досвід такої країни, як Південна Корея. Наприклад, у Південній Кореї у 1970-ті роки на тлі інфляції на рівні 12-24% короткострокові борги приватних компаній перед банками були конвертовані з так званою уніфікованою ставкою під 8% річних, причому сама виплата мала відбутися протягом п'яти років після трирічного пільгового періоду. Водночас довгострокові борги були конвертовані з уніфікованою ставкою 1,35% річних. З цього періоду процес розвитку економіки прискорився до 11% на рік – і у 1980-х ми побачили технологічно оновлену Корею, здатну боротися з інфляцією з допомогою генерування товарної маси національного виробництва.

Але чому розрив між промисловою інфляцією та споживчою у США вже не є гальмом розвитку, а в нас ще є? Ключова причина – нова модель зростання, та сама, описана Полом Кругманом.

Для підтримки позитивної динаміки ВВП в умовах значного перевищення промислової інфляції над споживчою, тобто у новій реальності колосального зростання цін на напівфабрикати та енергію, необхідно створити мету зростання ("зелена енергетика", інфраструктурне оновлення та ін.), акумулювати джерела коштів під цю програму і навіть створювати інститути розвитку. Це може бути і розширення дефіциту бюджету до 10% ВВП, і залучення системного фінансування, зокрема інвестиційного, але головне – з ефектом мультиплікатора (а не так, як у дорожньому будівництві в Україні у 2020-2021 рр., коли такого ефекту мультиплікатора не було).

Потрібно вкладати гроші туди, де є мультиплікативний ефект міжсекторальних перетікань. Як ми вже говорили – у критичну інфраструктуру міст та системну інфраструктуру країни, де ефект мультиплікатора є: метал, труби, рейки, насоси, турбіни, казани, електротовари, кабельна продукція, комплектуючі. Загалом, все те, що ми самі можемо виробляти.

І тоді економіка матиме подвійну підтримку – у вигляді нових грошей з боку НБУ, Мінфіну та банків, а також нові напрямки збуту вдосконалених товарів у рамках нової моделі зростання. Товарів, випущених в умовах зниження рівня витрат за допомогою тих самих "нових грошей". Альтернатива цьому у нових глобальних реаліях – лише шлях затухаючої сировинної економіки.