Долар замість золота. Як НБУ інвестує в Америку і втрачає мільярди

У минулому році на невмілому управлінні золотовалютними резервами Національний банк побічно втратив $2,3 млрд, хоча міг заробити близько $5 млрд

Дана сума з лишком перекрила б рекордне падіння іноземних інвестицій і зробила б прикрим непорозумінням співпрацю України з МВФ. Крім того, цих грошей вистачило б на погашення значної частини держборгу в 2021 р. Хоча, може, саме в цьому і полягає причина "помилки" Нацбанку?

Чому зростають резерви НБУ

Якби ми завтра прокинулися в країні, яка створила передумови для безболісного для бюджету повернення всіх боргів, це створило б цілий спектр проблем зовнішнім нормативним центрам. Зараз вони змінюють кредити на "реформи". Але якби необхідність в кредитах відпала, то і реформи можна було проводити без лапок — не ті, що десоціалізують державу і деіндустріалізуют економіку, а саме ті, що соціалізують і капіталізують, тобто створюють нове соціальне благо і більш ефективний тип економічної системи.

У цьому контексті нашим кредиторам не потрібно, щоб Україна повернула свої борги. Їм потрібно, щоб ми продовжували виплачувати чималі відсотки і виконували ряд вимог, зокрема — по великій приватизації, ринку землі, управлінню природними ресурсами (за допомогою контролю за "Нафтогазом"), потрібної моделі реструктуризації наших залізниць, концесійного функціонування портів і структурі енергетики країни.

Ситуація з керуванням міжнародними резервами України — ідеальна ілюстрація того, наскільки велика ціна монетарного суверенітету держави, навіть в одному епізоді, пов'язаному з центральним банком. Причому ціна як зі знаком плюс, так і мінус. Простими словами — забезпечення монетарного суверенітету на рівні управління НБУ може лише в кейсі з резервами принести країні додатково мільярди доларів. І в той же час відсутність цього коштує державі дуже і дуже дорого, навіть якщо ці втрати непрямі і їх ніхто на себе не відчуває. Хоча тут як сказати: адже можна за допомогою прибутку, отриманого за рахунок керування резервами НБУ, компенсувати витрати на погашення державного боргу, а можна цей ж тягар перекласти на бюджет, тобто на всіх жителів країни, і віддавати борги не з прибутку, а з збитків у вигляді недофінансованих освіти, науки, медицини, критичної інфраструктури.

Золотовалютні резерви НБУ досягли рекордного рівня за останні роки: на початок березня 2021 року — $28,8 млрд (а в минулому вересні було $29 млрд). Велика частина з них — чисті резерви (понад $17,8 млрд). Частина — позикові кошти, в тому числі отримані від МВФ.

Що стосується чистих резервів — вони сформовані в основному за рахунок позитивного сальдо викупу валюти на внутрішньому ринку. Простими словами це, по-перше, квазіподаток на експортерів, який стягується з них за рахунок зростання світових цін на сировину і зміцнення гривні; і, по-друге, залучення спекулятивного капіталу в піраміду облігацій внутрішньої держпозики (ОВДП).

Таким чином, головне джерело поповнення ЗВР у нас — це або вивезення сировини, або спекулятивні інвестиції нерезидентів в держоблігації, номіновані в гривні.

Як це відбувалося в 2019-м, розповість будь-який підприємець, який працює на зовнішньому ринку: у експортерів вилучили приблизно $5 млрд валютної виручки в гривневому еквіваленті. Опосередковано за рахунок цієї ін'єкції і збільшили ЗВР на ті ж $5 млрд.

При цьому наша економіка падає, що спричинено чотирма системними факторами:

- низький рівень монетизації ВВП;

- низька капіталізація внутрішніх активів;

- низька платоспроможність населення;

- дефіцит оборотних коштів у бізнесу.

Ми звикли, що великі резерви — це добре. Складний дискурс. У Гобсека теж було багато грошей... Тут пригадується модель економіки з двома дефіцитами, розроблена американським економістом Холлісом Чінером. Недостатність внутрішніх заощаджень призводить до торговельного дефіциту, а також до потреби у зовнішніх кредитах і допомоги для покриття виникаючих дисбалансів. Так країна опиняється у владі зовнішніх фінансових донорів, для яких не потрібен швидкий ріст економіки. Зате потрібні стабільно високі валютні резерви для покриття планових виплат країни за позиками. Менше накопичуємо в нацвалюті — менше інвестуємо, більше купуємо імпорту. Проста залежність.

Прихильність до формування резервів є своєрідною страховкою наших політичних еліт: їм теж не потрібен швидкий ріст економіки (це завжди соціальна турбулентність, адже з'являється нестабільний середній клас). Їм потрібна калитка, яку можна "доїти" і завдяки якій зберігається модель "стабільності на кладовищі": низькі темпи зростання на тлі таких же низьких показників інфляції та стабільний курс нацвалюти. Але це динамічна рівновага досягається не на високому рівні розвитку, а на низькому, і не за рахунок підвищеної генерації національного продукту, а через стисненого внутрішнього споживання.

Більш того — в НБУ повинні звітувати перед МВФ про достатність чистих валютних резервів для виконання кредитних зобов'язань. Це один з ключових маяків меморандуму з Фондом. Так що резерви — це добре. Але ще потрібніше почуття міри і правильні акценти. Але поки це не про нас. Зате Україна може пишатися феноменом падаючої економіки при зростаючих резервах.

Валюта під замком

Згідно з рекомендаціями МВФ динаміку приросту грошової бази в країні необхідно жорстко прив'язати до аналогічних темпів зростання чистих валютних резервів центрального банку і до розміру внутрішнього кредиту. Саме тому Фонд формує два базових правила або маяка: обмежує максимальний розмір чистих внутрішніх активів в гривні і мінімальний розмір чистих валютних резервів в іноземних грошових одиницях. В результаті чого в структурі монетарної бази (а вона є сумою зазначених двох індикаторів) відбувається перекіс на користь валютних активів на шкоду національним. У НБУ є багато валюти, але вона не працює в інтересах економіки. У банків є гривня, але вони не кредитують.

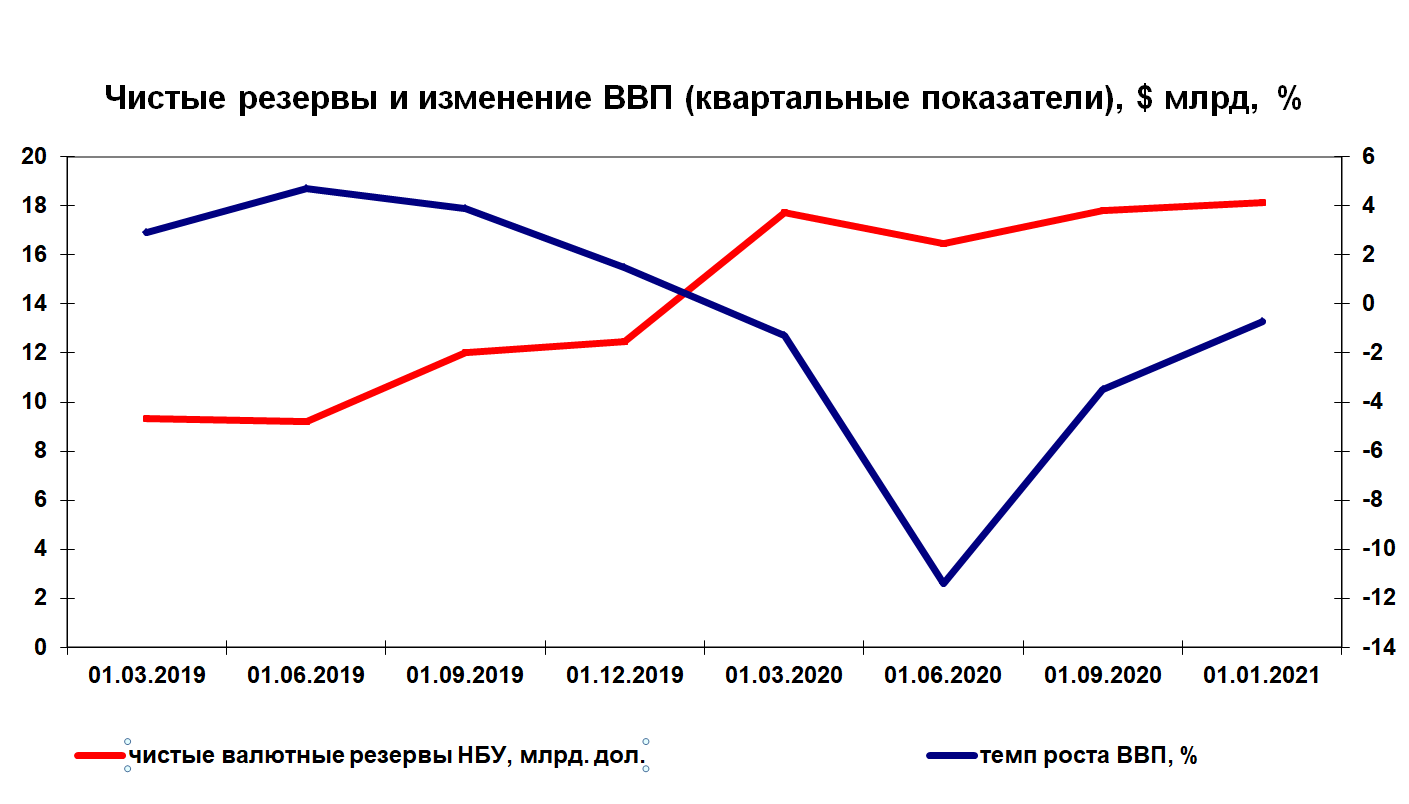

Якщо проаналізувати поквартальне зростання ВВП України з початку 2019-го і динаміку резервів НБУ, отримаємо дивовижну зворотну закономірність. Весь 2019-й спостерігалося зростання валютних резервів НБУ і паралельне уповільнення економіки, коли в січні 2020 року ВВП скоротився на 0,5% вперше з 2016 р. (на графіку цей момент прихований квартальною динамікою). У 2020-му ми стали свідками й іншої метаморфози: у другому кварталі ВВП впав на мінус 11,4% (у річному обчисленні — приблизно на 6%), а резерви НБУ досягли $27 млрд. Тобто в той час, коли країни, що розвиваються, витрачали свої резерви на підтримку економіки і соціальної сфери в умовах безпрецедентної коронакризи, Україна нарощувала резерви в інтересах зовнішніх кредиторів. До речі, минулого літа Мінфін достроково викупив держборги з датою погашення у 2021-2022 рр. на $800 млн з премією в 5% і ВВП-варранти на суму понад $320 млн.

Якщо використовувати для аналізу показник чистих валютних резервів НБУ (валові мінус зобов'язання), то дана закономірність видна ще чіткіше.

Сьогодні на етапі глобальної кризи, тобто на відрізку циклічного уповільнення світової економіки, надлишкова грошова маса розвинених країн, в першу чергу США, зв'язується з допомогою резервних активів центробанків країн, що розвиваються, таких як Україна, а також завдяки накопичень "під матрацами" місцевого населення. При цьому деякі країни, що розвиваються, змушені різко скорочувати власну емісійну активність, намагаючись виокремити умовне зозуленятко у вигляді зростання своїх міжнародних резервів для погашення зовнішніх боргів. Таким чином, компенсація першої інфляційної хвилі в світі відбувається саме за рахунок скорочення чистих внутрішніх активів і внутрішнього кредиту країн, що розвиваються, які погоджуються стати шестернями цієї схеми руху глобальної ліквідності.

Скільки втрачає НБУ

А тепер перейдемо до тих самих втрат країни через неефективне управління НБУ золотовалютними резервами.

За структурою вкладень $24,2 млрд наших резервів припадає на цінні папери. З них: $16,5 млрд класу ААА — це, швидше за все, американські державні облігації трежеріс (НБУ не публікує детальну структуру свого портфеля); $2,13 млрд — цінні папери класу АА і $5,52 млрд — загадкові цінні папери класу А. Загадкові — тому що незрозумілий сенс цих вкладень: хоча клас А інвестиційний, проте контури рейтингових оцінок в кризу суттєво розмиті і бажання зберігати гроші в таких паперах, замість того щоб розмістити їх у вищий клас ААА, не зовсім зрозуміло.

Ще приблизно $1,55 млрд вкладено в золото і понад $3 млрд — це кеш на кореспондентських рахунках в західних фінансових установах.

Отже, $24,2 млрд наших резервів вкладені в економіки інших держав, переважно в згадані трежеріс, які випускаються Мінфіном США для покриття бюджетного дефіциту. Тобто ми вкладаємо суму, еквівалентну половині нашого річного держбюджету, в американський бюджет.

Крім власне золота на $1,55 млрд, по валютах структура ЗВР наступна: $22,9 млрд — в доларах, $2,2 млрд — в євро, решта в інших валютах.

Активи НБУ в євровалюті взагалі викликають крайнє здивування. ЄС — наш ключовий торговий партнер, наші заробітчани переказують додому в основному євро, євроінтеграція записана у нас в Конституції, але свої резерви ми зберігаємо в доларах...

Однак тут більш цікавий інший ракурс. Навесні 2020 р. світ виявився в епіцентрі глобальної кризи, перші контури якого були видні вже в кінці 2019-го. Навіть початківець слухач тижневих торговельних курсів знає: в період кризи золото різко зростає в ціні, так як інвестори шукають притулок в "тихих гаванях" і консервативних інструментах. А золото — це якраз унікальний інструмент для хеджування валютних ризиків. Саме тому найбільші центробанки світу різко наростили свої вкладення в цей метал.

За даними Всесвітньої золотої ради за станом на грудень 2020 р золоті запаси країн (і МВФ) в тоннах і їх частка в загальному обсязі резервів у відсотках склали: США (8,13 тис. т, 79,3%), Німеччина (3,34 тис. т, 76,5%); МВФ (2,814 тис. т), Італія (2,45 тис. т, 71,2%), Франція (2,44 тис. т, 66,4%).

Наведемо ще кілька країн із зазначенням питомої ваги золота в ЗВР: Польща (10%), Кіпр (69%), Австрія (57%), Білорусь (41%), Монголія (21%), Великобританія (11%), Румунія ( 14%), Нідерланди (69%), Росія (24%), Туреччина (45%), Європейський центральний банк (33%), Казахстан (69%), Узбекистан (57%).

Уявімо собі ситуацію, при якій НБУ сформував хоча б 50% своїх резервів у золоті, для чого треба було б $14 млрд. За даними Всесвітньої золотої ради, прибутковість вкладень в цей метал в 2020 р. перевищила 30%. Тобто мова йде про приблизно $5 млрд, які НБУ міг заробити для країни, вчасно перевівши частину своїх активів в золото. Під час кризи такі дії були б абсолютно логічними і передбачуваними по позитивних наслідків.

Замість цього НБУ сконцентрував більше 80% своїх активів в доларі, який динамічно знецінювався по відношенню до інших резервних валют і до того ж золота внаслідок аномальної емісії, виробленої ФРС для мінімізації карантинних обмежень та пандемічного кризи, що теж було повністю передбачувано.

Але навіть діючи вкрай незграбно, НБУ примудрився вибрати гірший з гірших варіантів. Самі недбайливі слухачі місячних торговельних курсів знають, що свої вкладення необхідно диверсифікувати по кошиках валют, наприклад 50% в євро і 50% в доларі (найпростіший варіант). Це дозволить мінімізувати наслідки курсових коливань в парі євро/долар. У 2020-му євро виріс по відношенню до долара на 13%. Якби НБУ розбив кошик резервних активів хоча б в пропорції 50/50 по долару і євро, то знецінення половини резервів в доларах було б компенсовано зростанням другої половини резервів в євро. У Нацбанку, звичайно, можуть сказати, що облігації в єврозоні котируються з негативною прибутковістю, а на американських трежеріс можна заробити 1-1,5%. Врахуємо цей процентний диспаритет. І все одно НБУ втратив на доларових активах як мінімум 10%, або $2,4 млрд. Причому про падіння долара по відношенню до євро, тим більше напередодні виборів в США в 2020-м, говорили практично всі світові аналітики.

Звичайно, є країни з низькою питомою вагою золота в резервах і домінуванням долара (ті ж облігації мінфіну США — трежеріс). Але вони (наприклад, Китай, Тайвань, Південна Корея, Японія, Мексика, країни Перської затоки) отримують взамін або американські інвестиції, або американський ринок, або парасольку безпеки. Або ж, як Японія, Південна Корея і Тайвань, — все три бонуси в одному флаконі.

З точки зору зовнішньої торгівлі наші відносини з США призводять до мільярдного торговельного дефіциту для України. Американські інвестиції у нас також не є видимими. Парасолька безпеки вельми специфічна. За останні кілька років ми отримали від Америки кілька мільярдів доларів у вигляді військової технічної допомоги, але при цьому $23 млрд зі своїх резервів вклали в доларові інструменти...

Це і є та реальна ціна монетарного суверенітету країни, коли замість того щоб заробити $5 млрд, втрачаєш $2,3 млрд. І до речі, долар в 2021 р на думку аналітиків, знову знеціниться по відношенню до корзини резервних валют (індекс долара) на 10-30%. Готуємося мінусувати чергові $2,5-7 млрд потенційних втрат?