Фатальна омана Нацбанка. Як нам заважає жити низька інфляція

Низька інфляція для нашої країни з її сировинної моделлю економіки — це консервація бідності і відсталості, шлагбаум на шляху до активації моделі динамічного економічного зростання

Не та інфляція

Класичний приклад, коли демократичні практики майже ніяк не можуть впливати на якість і вектор системного розвитку держави, — це Національний банк. На другому році президентства Володимира Зеленського там змінився керівник і два його зама, але на ключових постах з банківського регулювання і монетарної політики залишилися колишні апологети "служби очищення".

З одного боку, центральний монетарний орган країни не може обертатися, як флюгер, у залежності від партійного вітру, а з іншого, НБУ — це, мабуть, єдиний центральний банк світу, який практично ніяк не скорегував свою політику з урахуванням зміненого глобального контексту і кризової реальності. Якщо не брати до уваги зниження облікової ставки, яке рівно ні на що не вплинуло. Подібну відсталість можуть дозволити собі лише центральні банки тих країн, які вбудовані в наднаціональну монетарну парадигму, наприклад, деякі держави Центральної Європи. В Україні ж і далі продовжується політика інфляційного таргетування з цілеукладанням інфляції в межах 5%, при цьому міністр економіки заявляє "замало буде", а заступник глави НБУ у відповідь: "5% — це ще багато, потрібно менше".

Застосування даної моделі видає глибоке нерозуміння в Нацбанку природи інфляції в Україні. На Інститутській вважають, що інфляція у нас має переважно характер інфляції попиту, яка як раз і лікується простими монетарними методами: підвищенням облікової ставки, стисненням грошової маси за допомогою мобілізації ліквідності через емісію депозитних сертифікатів НБУ, обмеженням кредитування шляхом встановлення жорстких нормативних вимог до оцінки кредитних ризиків банків і т. д. Дана модель добре б працювала, якби в Україні спостерігався так званий позитивний розрив ВВП, тобто розігрів економіки вище потенційного рівня з гіпердинамікою зростання доходів населення і сукупного споживання. Це ситуація, коли ціни ростуть через те, що населення і бізнес багато споживають товарів і послуг, а пропозиція не встигає за попитом. Звідси і зростання цін, яке потрібно гасити за допомогою монетарного охолодження економіки. Однак в Україні спостерігається зворотний процес — інфляція пропозиції або витрат, коли ціни зростають не тому, що українці багато споживають, а через високі ризики і витрати при виробництві товарів і послуг. А подібний вид інфляції лікується діаметрально протилежною рецептурою: ставку потрібно не підвищувати, а знижувати (і не так, як зараз, а радикальніше), нормативи кредитування — спрощувати, мобілізаційні операції НБУ зі стерилізації надмірної банківської ліквідності — істотно обмежувати. Складність регулятивного інструментарію в Україні визначається ще й тим, що останнім часом спостерігається змішаний тип інфляції, коли на окремих сегментах товарів і послуг деяку роль грає і підвищений попит, як це сталося, наприклад, з цінами на ті ж медичні маски і деякі види ліків .

Тут особливу роль грають так звані коефіцієнти Маршалла, які показують рівень монетизації тієї чи іншої економіки, а розраховуються вони як відношення грошової маси до ВВП.

Якщо взяти азіатські країни, багато з яких мають сировинну спеціалізацію і є перехідними, то можна побачити чітку залежність між рівнем монетизації та економічним розвитком. Найбагатші країни мають, як правило, дуже високий рівень монетизації і при цьому досить низькі показники інфляції. Так, в економіках з рівнем ВВП у розмірі $10-50 тис. на душу населення грошова маса перевищує ВВП (рівень монетизації більше 130%), а інфляція перебуває в межах 0-3%. Країни, що розвиваються (ВВП на душу населення до $10 тис.), характеризуються середнім рівнем монетизації (50-60%) і інфляцією до 8%. Найбідніші країни мають низький рівень монетизації (35-40%) і інфляцію вище 8%. Це, як правило, сировинні економіки з високим рівнем трудової міграції та корупції. З 2013 р. рівень монетизації в Україні скоротився з 62 до 40%. При цьому за рівнем ВВП на душу населення нижче $4 тис. ми опустилися в кошик найбідніших країн. Зате інфляція увійшла в цільовий діапазон до 5%. У цьому і полягає концептуальна помилка політики НБУ — там думають, що високий рівень розвитку є результатом так званої макроекономічної стабільності в вигляді низької інфляції, а на практиці виходить з точністю до навпаки — макроекономічна стабільність недосяжна без динамічного розвитку.

Різні завдання на двох відрізках

Кожна країна в своїй довгостроковій динаміці проходить через відмінні по інструментарію регулювання відрізки. Перший — це так званий кейнсіанський відрізок, коли відбувається або нова індустріалізація, або завантаження простоюють у результаті кризи потужностей. Це або США часів Великої депресії, або група нових індустріальних країн. Не важливо, на що ти націлений: на повне завантаження наявного економічного потенціалу або створення нового, — ти повинен стимулювати зростання, а це завжди призводить до збільшення попиту на базові ресурси, тобто і до підвищення цін на них. Інший відрізок — так званий неокласичний, коли економіка досягла граничних витрат і її потрібно охолоджувати, знижуючи цінову динаміку. Простими словами: розвинені країни вирішують проблеми збереження вже досягнутих якісних показників розвитку, які знецінити може лише інфляція, а країни, що розвиваються, націлені на досягнення цих самих стандартів, і інфляція є одним з імпульсів зростання (але не в галопуючому форматі).

До речі, в Україні вже застосовувалася подібна модель зростання в 2016-2019 рр., коли дефлятор ВВП (зміна його номінального значення) у розмірі 15% (у середньому) забезпечувався за рахунок інфляції 10-14% і реального зростання економіки на 2,5-3,5%. У минулому році ця модель була зруйнована: низька інфляція — це перш за все низький показник внутрішнього дефлятора ВВП, за рахунок якого валовий продукт щорічно зростав у середньому на 500 млрд грн. З урахуванням стабільності курсу гривні це давало до $20 млрд валового продукту в доларовому еквіваленті і приблизно 150 млрд грн додаткових бюджетних доходів на рік через перерозподіл ВВП. Крім того, інфляція на рівні 10% і вище дозволяла ефективно індексувати пенсії, адже розмір індексації наполовину залежить від показника ІСЦ (індекс споживчих цін). Також інфляційний імпульс штовхав вгору заробітну плату (на 15-20%), що з урахуванням стабільного курсу дозволило вивести її валютний еквівалент майже на рівень 2013 р. Інфляція на рівні 10% — це і можливість отримання за банківським депозитом процентного доходу в розмірі 15% річних, для частини людей це стало "другою пенсією".

Але в Україні сировинна економіка, при цьому залежна від сировинного імпорту, що робить показник ІСЦ надзвичайно чутливим до зміни так званої небазової інфляції (сирі, тобто необроблені продукти харчування, паливо, адміністративно регульовані послуги). Послідовність тут приблизно наступна: в разі зростання цін на необроблені продукти на світовому ринку (наприклад, на зерно) відбувається імпорт відповідної цінової динаміки в небазову інфляцію, а з неї — у базову інфляцію за допомогою оброблених продуктів харчування, ціни на які також ростуть через подорожчання сировини (сирих продуктів). Цей імпульс має початок у зовнішньому контурі і ніяк не залежить від НБУ. З огляду на те, що у нас сировинна економіка, то відбувається і паралельне зростання ВВП (сирі продукти складають його значну частину). Тобто економічне зростання у нас повʼязане з інфляцією, тим більше що у витратах значної частини населення витрати на продукти харчування перевищують 50%. Що може зробити НБУ в цих умовах для приборкання інфляції? Стиснути грошову масу і найголовніше — зміцнити гривню. У такому випадку ефект ревальвації національної валюти погашає в гривневому еквіваленті зростання цін на сирі продукти на світових ринках. Але одночасно з погашенням інфляції гаситься і зростання ВВП, адже зменшується гривневий еквівалент нашого експорту, що і сталося в другому півріччі 2019-го. Дії НБУ щодо приборкання інфляції, таким чином, лише знищують реальну економіку.

Група, де нас немає

У Нацбанку часто люблять говорити про те, що низька інфляція — це загальний світовий тренд. У цілому так воно і є. Але там забувають додати, що Україна — це одна з небагатьох країн, яка так і не завершила структурну перебудову економіки і не тільки не увійшла в групу нових індустріальних, але і продовжує практику деіндустріалізації. Тобто, не виконавши домашнє завдання по якісному розвитку, намагається перейти в "інший клас". У той же час усе нові індустріальні країни мали свій кейнсіанський відрізок розвитку з відносно високою інфляцією. Інфляція в Китаї на відрізку його перетворення в світову фабрику становила від 24% в 1994 р. і лише після нульових років увійшла в діапазон 2-5%. У Південній Кореї з 1998 по 1998 рр. (період максимальної індустріалізації) інфляція коливалася в діапазоні 7,1-7,5% з екстремумами в 9,3%. У Польщі на етапі структурних реформ з 1993 по 2000 рр. інфляція знижувалася з 35 до 10% і зараз увійшла в діапазон 1-4%. Аналогічна історія в Бразилії: лише в 2005-му інфляція скоротилася до 6,9% і продовжує коливатися в діапазоні 3-7% з екстремумами в 9%. У ПАР інфляція з 1980 по 1999 рр. коливалася в інтервалі 5-14%, а зараз стабілізувалася в коридорі 4-5% з екстремумами в 11%.

Тобто ми бачимо чітку кореляцію: спочатку інфляція дає імпульс розвитку економіки, а потім настає цінова стабілізація. В Україні ж кілька інфляційних імпульсів просто випустили в паровозний гудок, так і не скориставшись чинником внутрішньої конкурентоспроможності, який зʼявився, а також не провівши структурне перезавантаження економіки. Якщо в інших країнах низька інфляція стала результатом динамічного розвитку, коли дефлятор ВВП формується завдяки реальному зростанню за рахунок збільшення продуктивності економіки, то у нас низька інфляція прийшла на зміну "економічної порожнечі". НБУ так і не підійшов до створення національної параметричної моделі впливу інфляції на зростання ВВП, механічно застосувавши загальновживаний таргет у 5%.

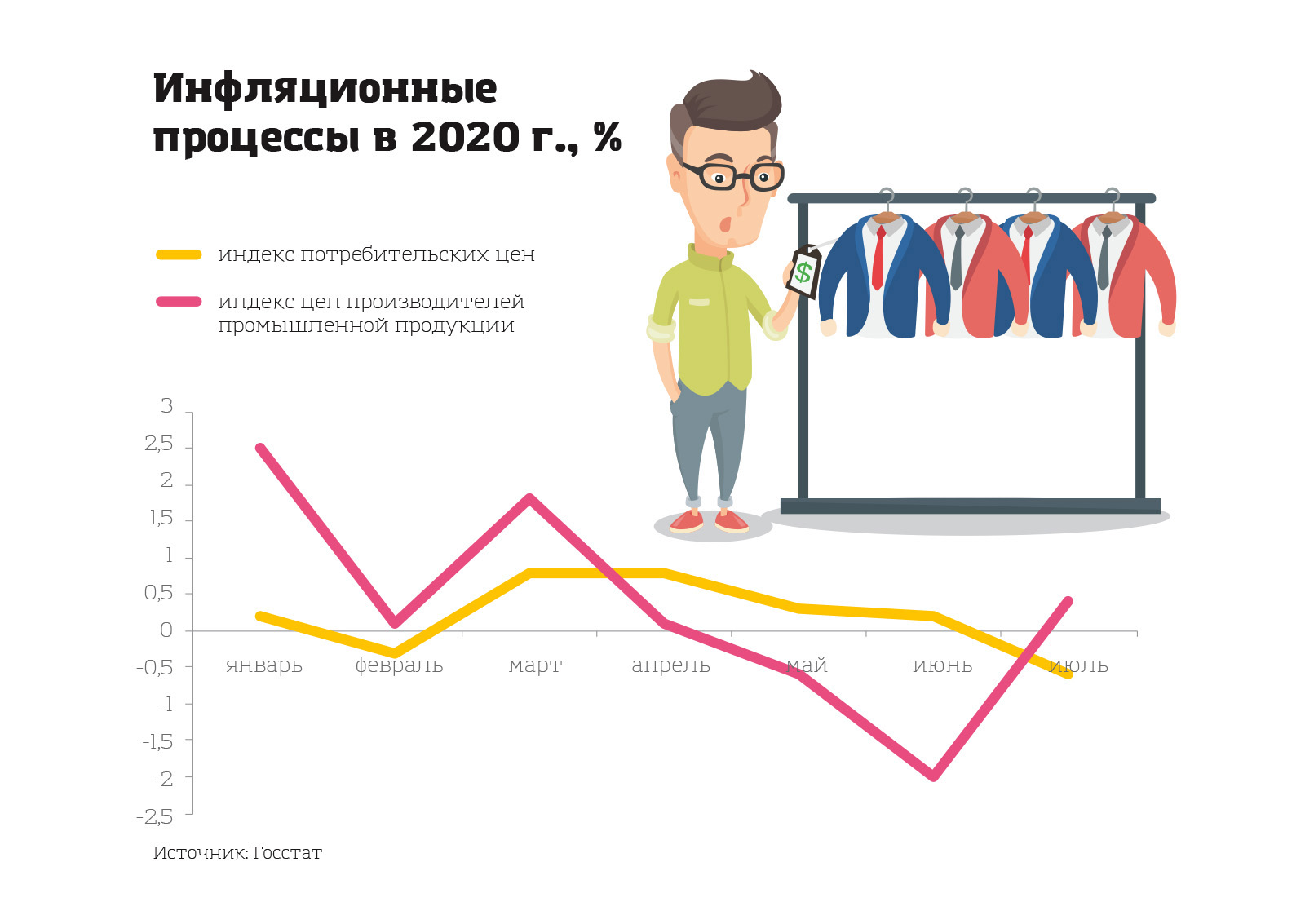

На даний момент інфляція в Україні становить 1,4%. Її низький показник як у сегменті ІСЦ, так і виробників промислової продукції (див. Інфографіку) пояснюється кризою. По суті, це стабільність кладовища, коли ціни перебувають на мінімальному рівні через системне зниження платоспроможного попиту як з боку бізнесу, так і населення. Насправді, економіка опинилася на межі дефляційної пастки, яка набагато небезпечніша за інфляцію, так як демотивує бізнес розширювати виробництво (вартість продукції тільки знижується) і призводить до падіння реальних доходів населення.

Таргетування інфляції в Україні, тобто в сировинній країні, в якій не завершені структурні реформи і постійно ущільнюється економічний профіль, — це шлях до бідності населення і остаточної деіндустріалізації економіки.

Небачений звір

І на виході нас чекає небачений звір, званий біфляція. Сам термін введений у науковий обіг аналітиком Осборном Брауном: ситуація, коли на одні товари ціни ростуть, а на інші — падають. В Україні вже відбулося суттєве зростання цін на окремі групи споживчих товарів. У той час як на інші групи товарів, більш залежних від кредитної та інвестиційної активності, ціни будуть знижуватися, посилюючи рецесію і деіндустріалізацію. До речі, у моделях НБУ ризик біфляціі навіть не згадується.

Як це працює на практиці, можна побачити, порівнявши дані за січень-липень 2020 р. з аналогічним періодом минулого року. Подорожчання хліба (на 9%), молока (6,6%), фруктів (25,4%), сирів (5,9%), масла (5,3%), алкоголю і тютюнових виробів (11,6%), тарифів на водопостачання (22,9%) і каналізацію (19,4%), амбулаторних послуг (8,8%), послуг з/д транспорту (8%), освіти (13,4%) перевищує, і нерідко істотно, офіційний таргет інфляції і середній показник зростання цін по країні. На цьому тлі спостерігається зниження цін на побутові товари (-1,1%) і деякі групи інвестиційних товарів (побутова техніка, автомобілі, нерухомість). Подібна тенденція пояснюється тим, що населення в умовах кризи купує лише найнеобхідніший набір товарів, а покупки в кредит або за рахунок накопичень відкладає до кращих часів.

До проявів біфляціі подмішувається і таке рідкісне явище, як агфляція — термін, введений в обіг інвестиційним банком Merrill Lynch у 2007 р. щодо ситуації випереджаючого зростання цін на деякі види продуктів харчування. У нас це видно, наприклад, по стрибкам цін на гречку.

Повторимося: низька інфляція для нас — це консервація бідності і відсталості, шлагбаум на шляху до активації моделі динамічного економічного зростання. Валютний еквівалент ВВП України в минулому році склав $150 млрд. Для продовження його нарощування нам необхідно забезпечити таку умову: показник дефлятора повинен бути вище рівня девальвації гривні. Наприклад, якщо гривня девальвувала на 10%, а дефлятор ВВП склав 15%, то валютний еквівалент номінального значення валового продукту зросте в середньому на 5%. Всі останні роки нам вдавалося поступово відновлювати показник валютного еквівалента ВВП і доходів населення, коли приблизно 12% у дефляторі забезпечувала інфляція, а 3% — реальне зростання. Симптоматично, що в період активного відновлення економіки в 2016-2019 рр. середньорічна інфляція (за період) у нас ніколи не була низькою (за винятком другого півріччя минулого року, коли тенденція зламалася): вона коливалася від 7,9 до 14,4%. Це був період повільного, але все ж відновлення економіки, зростання валютного еквівалента ВВП і реанімування докризового рівня трудових доходів ($400 у місяць). До цієї моделі теж були свої претензії: ми так у повній мірі і не скористалися зростанням факторної конкурентоспроможності після девальвації гривні в 2014-2015 рр. і не змогли використати інфляційний імпульс для запуску моделі зростання понад 5%.

Але хто ж знав, що може бути гірше — і в НБУ почнуть безглуздо і нещадно боротися з інфляцією, причому це будуть робити ті ж персонажі, які допустили стагфляцію в 2014-2015 рр. у гіпертрофованих розмірах, коли інфляція досягала 44% у рік. На жаль для економіки, вони виявилися на своїх посадах так само "ефективні", як і пʼять років тому.