Кінці від виведених $5 млрд - у воду. Навіщо Приватбанк розділять перед приватизацією

У липні наглядова рада Приватбанку затвердила стратегію його розвитку до 2024 р., в якій розглядаються три сценарії його приватизації.

На реперні точки розрахуйся!

Історія Приватбанку, незважаючи на амебність у частині стратегії розвитку, розгортається за внутрішніми скоординованими правилами і відповідно до гармонізованого і логічного графіку. Тут є кілька маркерів та реперних точок.

Реперна точка №1 — це млява судова тяганина, фінальний акорд якої має збігтися із завершенням реперної точки №2. Останню слід розуміти як стиск внутрішнього фінансового ядра банку та мінімізацію історичних ризиків, пов'язаних із його формуванням. До цієї теми ми повернемося нижче.

Реперна точка №3 – це історичне вікно можливостей для гібридної приватизації банку.

Але як у будь-якої прихованої системи з налагодженою внутрішньою логікою, історія з Приватбанком може мати свої аберації або системні помилки. Наприклад, у вигляді чергового офшорного скандалу — "Пандори". У такій ситуації бажання позбутися банку (приватизувати його) може бути прямо пропорційним до бажання зберегти $41 млн…

Але повернемося до наших реперних точок, точніше до точки №2. У 2016 р. основним аргументом націоналізації Приватбанку було бажання "врятувати" приблизно 150 млрд грн депозитів населення (мільйони вкладників), які знаходилися на той момент у банку. Будь-яка проблема з цією фінустановою могла обернутися тоді ризиком його банкрутства, що було рівносильним фінансовій катастрофі в масштабах країни. Але, як показує практика націоналізації банків у корумпованих країнах із непрозорою системою держуправління, їх порятунок іноді обходиться значно дорожче, ніж банальна виплата всіх гарантованих зобов'язань вкладникам.

Свого часу детективи Kroll розкрили фінансову модель виведення з Приватбанку грошових коштів, які розподілялися між спеціально створеними компаніями-прокладками, коли за допомогою перехресного фінансування погашалися старі кредити та бралися нові, частина з яких нібито осідала на офшорних рахунках кінцевих бенефіціарів банку (дані факти так і не були доведені у суді).

Але застосування схем у Приватбанку на цьому не завершилося, а після його націоналізації вийшло якісно на інший рівень.

У даному контексті ми розглянемо саме ту схему, яка застосовується у банку усі ці роки — за участю НБУ та Мінфіну. І вірно веде Приватбанк до реперної точки №2.

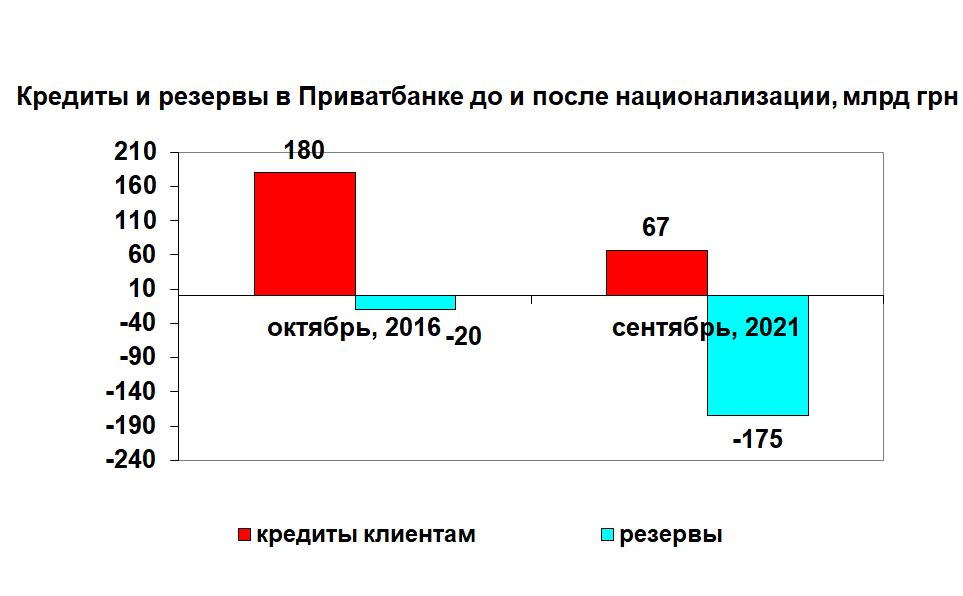

На цьому, на перший погляд простому графіку, зображено найгеніальнішу фінансову схему за всю історію сучасної України. Напередодні націоналізації (на 1 жовтня 2016 р.) на балансі Приватбанку враховувався кредитний портфель клієнтів у розмірі 180 млрд грн (у тому числі 155 млрд — кредити юрособам та 25 млрд — фізособам), під який сформовано резерви у розмірі 29,5 млрд грн (20 млрд під юросіб та 9,5 млрд під фізосіб). За підсумками знаходження банку у власності держави (станом на 1 вересня 2021 р.) зазначені вище балансові показники зазнали глибоких трансформацій. Загальний клієнтський кредитний портфель банку скукожився до 66,7 млрд грн, натомість розмір резервів зріс до 175 млрд грн. Саме в резерви канула більша частина кредитної історії банку, сформованої під час перебування приватних акціонерів. Майже весь "історичний" кредитний портфель був віднесений до розряду непрацюючих проблемних кредитів зі зниженням його балансової оцінки до нуля.

Неважко зауважити, що розмір сформованих резервів (175 млрд грн) майже точно відповідає розміру кредитного портфеля банку на момент його націоналізації. Тут цікава і структура кредитів: з 66,7 млрд грн, що залишилися, велика частина відноситься до фізичних осіб (48,9 млрд грн). А розмір резервів під кредити "фізикам", навпаки, системно малий — лише 11 млрд грн. Тобто майже всі кредити, видані населенню, припадають на період діяльності банку після його націоналізації.

Але весь цимес схеми полягає у кредитному портфелі юридичних осіб. Тут ми спостерігаємо в залишках сльози — лише 17,8 млрд грн, що для такого банку критично мало. Натомість обсяг резервів під ці активи, навпаки, максимальний — 164 млрд грн, що свідчить про те, що банк списав за рахунок капіталу майже всі кредити, видані ним до моменту націоналізації, тобто до грудня 2016 р.

Сама сума кредитів, звичайно, нікуди не поділася. Але тепер цей кредитний портфель має нову справедливу вартість. І ця вартість відтепер 17,8 млрд грн, а не 155 млрд грн.

Що робити з цими кредитами надалі? Тут можуть бути варіанти.

Варіант №1. Списати з балансу за рахунок сформованих резервів та зменшити капітал банку (благо сума докапіталізації з боку держави дозволяє).

Варіант №2. Продати з дисконтом на ринку якійсь фінансовій компанії. Дисконт може бути, наприклад, розміром 99%.

Варіант №3. Підписати із позичальниками мирову угоду та змусити їх погасити кредити за справедливою вартістю, а не за номіналом заборгованості. А справедливу вартість ми вже визначили.

Усі ці варіанти мають один спільний базис: вони припускають, що фінансова діра приблизно в 160 млрд грн буде перекрита за допомогою суми докапіталізації, внесеної державою. Причому сама процедура обнулення не вимагатиме, зрозуміло, повної монетизації державних облігацій, внесених до статутного капіталу банку Мінфіном у процесі націоналізації. Потрібно буде просто здійснити бухгалтерські проводки. Але завершити цю схему має саме приватизований уже приватний банк, а не державний.

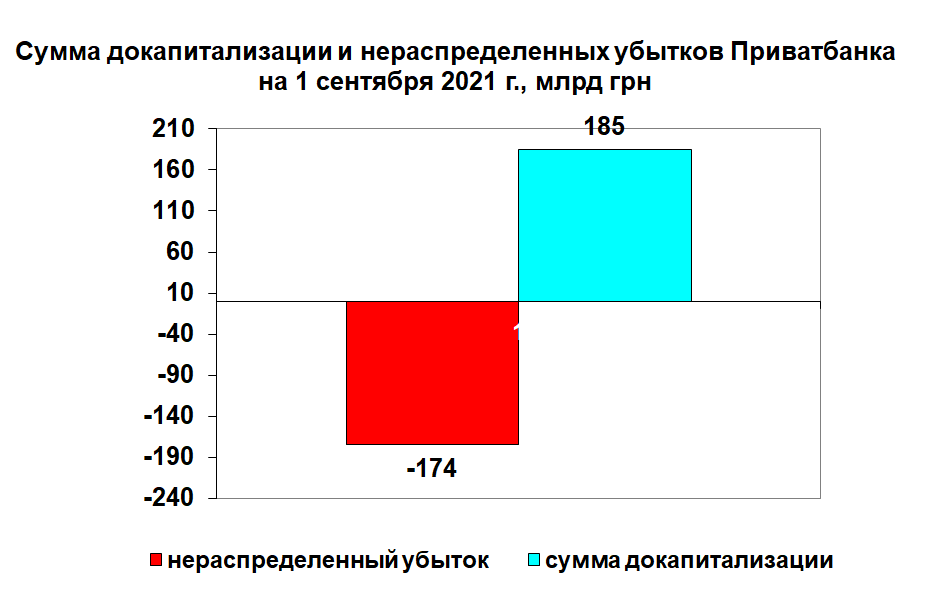

Отже, за допомогою нормативних розрахунків справедливої вартості можна зменшити кредитний портфель банку більш ніж утричі та списати отриманий збиток за допомогою сформованих резервів та за рахунок суми докапіталізації, отриманої від держави. На даний момент банк знаходиться фактично за крок від завершення цієї схеми. Реперна точка №2 практично сформована та чекає лише відмашки для активації. Також слід звернути увагу на те, що нерозподілений збиток станом на вересень 2021 р. (174 млрд грн) практично зрівнявся із сумою докапіталізації банку з моменту його націоналізації. Так, на грудень 2016-го статутний капітал Приватбанку становив 21,26 млрд грн, а на вересень 2021-го — 206 млрд грн, тобто сума його збільшення, що відбувалося за допомогою докапіталізації, зросла за вказаний період на 185 млрд грн.

Як у Казахстані, але без покарання

Ситуація з Приватбанком загалом нагадує історію з націоналізацією найбільшого казахстанського БТА Банку. Як відомо, його колишній власник Мухтар Аблязов входив у найближче коло фаворитів президента Казахстану Нурсултана Назарбаєва, але раптово вирішив пограти в політику та анонсував створення власного політпроєкту. В результаті казахський олігарх опинився в бігах, а його майно було заарештовано і частково конфісковано, у тому числі в 2009 р. був націоналізований БТА Банк, що належав йому. На той момент на балансі банку було сформовано суттєві зобов'язання: лише заборгованість за зовнішніми кредитами становила $10 млрд. Прокуратура Казахстану звинуватила власників та менеджмент цієї фінустанови у виведенні за допомогою підставних фірм $6 млрд. У результаті внутрішнього розслідування 12 топів банку отримали тюремні строки від двох до восьми років ув'язнення, а сам Аблязов був оголошений у міжнародний розшук.

За даними Forbes Kazakhstan, держава витратила на порятунок банку понад $10 млрд. Водночас анонімні джерела називають й інші суми — понад $14 млрд, причому лише на юридичні послуги, проведення міжнародного розшуку та лобізм пішло близько $2 млрд. При цьому загальний обсяг загублених у банку коштів становив приблизно $9 млрд. Тобто на порятунок $9 млрд пішло або $10 млрд, або $14 млрд, але у будь-якому разі баланс порятунку вийшов негативним для держави.

Наш Приватбанк можна оздоровити, повністю переформатувавши його баланс та відчепивши вагон у вигляді історичних ризиків та старого кредитного портфеля, за який несуть відповідальність колишні акціонери. Це дуже важливо, тим більше, що затягувати справи в судах (як українських, так і міжнародних) стає дедалі важче, а увага до судових перипетій з боку міжнародних партнерів — дедалі сильніша. Більше того, "недремне око" на Заході стає вельми підозрілим, періодично вписуючи судову та процесуальну дорожню карту Приватбанку у всілякі меморандуми, наприклад з МВФ, і навіть вимагаючи прийняття спеціальних "антиприватбанківських" законів.

Банк "добрий" та банк "поганий"

У липні цього року наглядова рада банку затвердила стратегію його розвитку до 2024 р. У ній, зокрема, розглядаються три сценарії приватизації фінансової установи:

- приватне розміщення акцій банку. Під словом "приватне" мається на увазі, що контрольний пакет корпоративних прав буде продано одному системному інвестору або пулу інвесторів;

- приватне розміщення акцій виділеного із Приватбанку "хорошого" банку. Тобто має з'явитися хтось, хто захоче купити уламок цього банку з "хорошими" активами;

- IPO акцій "хорошого" банку, коли акціонерів буде теоретично багато, а випущені цінні папери потраплять на фондовий ринок (що не виключає можливості концентрації пакета акцій у руках одного власника чи групи власників).

У другому та третьому сценарії "поганий" банк залишається у власності держави до завершення всіх судових та виконавчих процедур, а потім, у далекому майбутньому, ліквідується.

Про поділ Приватбанку на "хороший" та "поганий" банки говорив у своєму недавньому інтерв'ю Lb.ua і голова НБУ Кирило Шевченко. Як вікно можливостей він назвав завершення розглядів у лондонському суді з приводу списання в капітал банку зобов'язань Приватбанку щодо випущених єврооблігацій (процедура bail-in, яка була проведена в процесі його націоналізації). Йдеться про суму $375 млн. Дані зобов'язання були обнулені через пов'язаність їх власників з банком.

У попередніх статтях на цю тему ми неодноразово вказували на те, що як модель вирішення проблем Приватбанку можна використовувати досвід Латвії та латвійського системного Parex Banka.

Досвід латиських банкірів щодо продажу проблемних активів, стягнення компенсації з колишніх власників банку, а також застосовану в Латвії модель націоналізації цілком можна було адаптувати і в нас, але з певними коригуваннями.

Як відомо, Parex Banka було націоналізовано у 2008 р. за рішенням уряду Латвії. У 2010-му було проведено його реструктуризацію з виділенням двох нових фінансових установ: Parex Banka, в якій залишилися проблемні активи, та банку Citadele, якому було передано ліквідні активи та клієнтську базу. Щось схоже можна було зробити з Приватбанком. Це дозволило б обнулити історичні ризики для нового покупця, адже ніхто не хоче купувати разом із банком і "квиток на війну" з Ігорем Коломойським. Крім того, шлейф судових розглядів ще довго супроводжуватиме Приватбанк і знижуватиме його ринкову ціну фактично до нуля. Виділення "хорошого" банку в окрему структуру могло б зняти ці ризики, а також можливість того, що районний суд винесе рішення повернути банк колишнім акціонерам разом із пакетом держоблігацій, внесених до статутного капіталу в процесі докапіталізації. У варіанті реструктуризації "хороший" банк проходить повний ребрендинг, йому передаються активи, що працюють, у вигляді ліквідних кредитів, портфель держоблігацій, а також зобов'язання перед клієнтами — насамперед населенням. У "поганому" банку залишаються всі проблемні активи та позабалансові зобов'язання щодо списаних у рамках процедури bail-in пасивів, а також стара юридична оболонка для забезпечення наступності щодо процедур стягнення (застави, проблемні кредити) та судових розглядів з колишніми акціонерами. Тобто такий варіант залишає шанс отримати з колишніх власників певну компенсацію на користь держави. За такого розкладу "хороший" банк передається новим приватним власникам, а "поганий" залишається під керуванням держави. А приватизація всього Приватбанку (перший варіант) такої можливості зі стягнення компенсації з колишніх акціонерів не залишає.

Щодо України модель приватизації Приватбанку можна було дещо модифікувати та виділити не лише "хороший" банк, а й платіжний сервіс у вигляді окремої структури — фінансової клірингово-розрахункової компанії. Сенс тут такий: попит на банківські активи в Україні майже дорівнює нулю. Практично всі великі західні фінансові групи сидять у нас на валізах, і єдине, що їх стримує від уходу, - це небажання дисконтувати продаж своїх дочок в Україні (майже всі західні інвестори заходили на наш ринок на піку до 2008-го і купували українські банки дуже дорого). У цих умовах дуже важко буде знайти покупця навіть на "хороший" банк, якщо не йдеться про міжнародну фінансову організацію: IFC придивляється до Укргазбанку, а ЄБРР — до Ошадбанку. Водночас виділення платіжного сервісу "Приват" в окрему національну розрахунково-клірингову компанію викликало б справжній ажіотаж на українському ринку злиття та поглинання. Такий сервіс разом з більшістю безбалансових відділень банку можна було б продати за кілька сотень мільйонів доларів, які поповнили б держбюджет. Крім того, сам факт, що в нас держава володіє платіжним сервісом, який масово використовує населення та малий бізнес для перекидання коштів по всій країні, викликає когнітивний дисонанс.

На жаль, зазначений вище найбільш правильний варіант поділу банку на "хороший", "поганий" та "прибутковий" у нас не має шансів на реалізацію. Платіжний сервіс продадуть за копійки у пакеті з "хорошим" банком, пояснюючи ціну слабкою кон'юнктурою на банківські активи під час кризи. Аргументація буде вірною, але водночас і казуїстичною — як було зазначено вище, продаж платіжного сервісу окремо від банку приніс би державі непогані гроші.

Найімовірніше, сам факт приватизації можуть використовувати як реперну точку №3 для закриття реперних точок №1 та №2. Коли історичний кредитний портфель банку буде успішно анігільований, і вже ніхто не зможе точно сказати, так був факт виведення з банку $5 млрд — чи ні.