Небезпечний "міхур". Чому будівельний бум може закінчитися епідемією "Еліта-Центрів"

Настільки інтенсивне житлове будівництво не спостерігалося в столиці навіть в період формування "бульбашки" на ринку нерухомості в 2004-2008 рр. приміром, у 2016 р. в Києві було здано в експлуатацію 20,3 тис. квартир, і це є своєрідним історичним рекордом за період з 2000 р. Тим не менш в 2017 р. темпи будівництва не тільки не скоротилися, але збільшилися. Спостерігалося фактично подвоєння обсягів пропонованої на ринку первинної нерухомості. На продаж у столиці було виставлено приблизно 265 нових об'єктів нерухомості, середній метраж квартир скоротився з 68,6 кв. м (роком раніше) до 64,7 кв. м, що свідчить про триваючу тенденції мінімалізації нового житлового фонду.

За оцінками експертів, у 2017-му показники зданої в експлуатацію нової житлової нерухомості в Києві можуть наблизитися до фантастичної позначки у 3 млн кв. м, хоча, як показує статистика, в досить благополучні роки цей показник складав у середньому до 1,5 млн. Зростання ринку нерухомості є одним із парадоксів сучасної української економічної моделі і одним з аргументів тих експертів, які намагаються оцінити масштаби національної економіки і рівень тіньових доходів населення, не охоплених офіційною статистикою.

Обсяги будівництва в країні зросли на 22,5% (за січень–листопад 2017 р.). Загальний обсяг будівельних робіт за вказаний період склав 84,4 млрд грн, у тому числі в секторі житлового будівництва — 20,2 млрд грн, комерційного — 22,3 млрд грн, інженерний споруд — 41,9 млрд грн. Таким чином, ключову роль в структурі будівельних робіт зіграли інженерні проекти. Безпосередньо житлове будівництво у січні–листопаді 2017 р. збільшилася на 12,3% порівняно з аналогічним періодом минулого року, темпи приросту комерційного будівництва склали 23,9% , а інженерного — 27,6%.

Слід зазначити, що 74,8% від загального обсягу склали роботи з нового будівництва, реконструкції та технічного переоснащення, в той час як капітальний і поточний ремонт — 15,4 і 9,8% відповідно. Зауважимо, що все це пожвавлення в будівельному секторі відбувалося в умовах падіння промислового виробництва і зростання ВВП в межах 2-2,5%.

У розвинених країнах індекс активності на ринку житлової нерухомості є одним з ключових індикаторів розвитку економіки.

Яка причина, що пожвавлення на ринку нерухомості відбулося саме в 2015-2017 роках? Крім фактора девальвації та інфляції, суттєву роль тут зіграла так звана "очищення" банківської системи, яка призвела до банкрутства майже 100 банків. Тільки через Фонд гарантування вкладів фізичних осіб було виплачено вкладникам понад 80 млрд грн (у межах гарантованої суми у 200 тис. грн). Загальний же обсяг виведених коштів населення з банків склав, за різними оцінками, понад $15 млрд. Частина цих ресурсів перетекла на ринок нерухомості — як первинний, так і вторинний. У 2018 р. цього джерела для фінансування будівельного сектора вже не буде.

Другим чинником виступили інвестиції трудових мігрантів, які розглядають нерухомість в Україні, в тому числі в Києві, як таку собі "тиху гавань" для особистих заощаджень. Крім того, на інтуїтивному рівні покупці усвідомили, що досягнуті за останні роки цінові показники є мінімально можливими для забудовників: з урахуванням собівартості будівництва ціна одного квадратного метра не може опуститися нижче $500, а якщо врахувати корупційний податок у вигляді хабарів чиновникам, а також відрахування на розвиток міської інфраструктури, то даний показник необхідно збільшити до $800. Таким чином, на ринку склався негласний консенсус щодо того, що "дешевше вже не буде".

Враховуючи дані показники, багато забудовників вже працюють на межі своєї рентабельності. Дія таких ризиків загрожує точковими дефолтами.

Загальна кількість побудованих в Україні квартир у 2016 р. трохи знизилася в порівнянні з показниками 2015-го (з 120 до 113 тис.), в той же час темпи зниження загальної площі зданого в експлуатацію житла виявилися більш істотними (падіння з 11 до 9,4 млн кв. м), що ще раз підтверджує згаданий вище теза про зменшення метражу нових квартир. Зростання вартості виконаних будівельних робіт в сегменті житлового будівництва на тлі зниження площі зданих об'єктів свідчить про поступове, хоч і незначному зростанні цін.

В загальній структурі, природно, переважає нове житлове будівництво в містах (69%) порівняно з 31% у сільській місцевості. Тим не менш спостерігається поступовий вихід нових об'єктів житлового будівництва за межі міста: у 2010 р. в містах здавалося в експлуатацію 73% житла.

Дані щодо обсягів житла, прийнятого в експлуатацію, взяті без урахування обсягів, прийнятих у відповідності зі спеціальним Порядком, який регулює введення в експлуатацію самовільно побудованих житлових об'єктів.

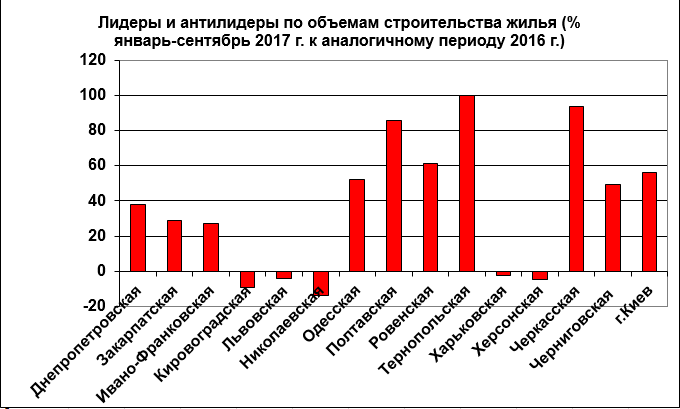

Серед лідерів здачі в експлуатацію житла в 2017 р. виділялися такі регіони, як Тернопільщина (+99,8%), Полтавщина (+85,7%), Рівненщина (+61,5%), Чернігівщина (+49,6%), Черкащина (93,9%), Київ (56,3%). Антилідер, тобто регіонами, де в минулому році спостерігалося падіння житлового будівництва, стали такі галузі, як Кіровоградська, Львівська, Харківська, Херсонська, Миколаївська.

Динамічний регіональне житлове будівництво — це те, що відрізняє динаміку формування сучасного "бульбашки" на ринку нерухомості від аналогічного в 2004-2008 рр.., коли він надувалася переважно в Києві та Донецьку. Хоча варто відзначити і ще одна відмінність: зростання темпів житлового будівництва в 2014-2017 рр .. не супроводжується аналогічним збільшенням цін на первинному ринку, крім того, розвиток сектора відбувається в умовах перманентної девальвації гривні, галопуючої інфляції та охолодженої ділової активності. Тобто дані фактори не стануть для ринку критичним шоком, як це сталося в кінці 2008 р.

Динаміка грошових переказів в Україну свідчить про те, що в 2017 р. очікується зростання даного показника в порівнянні з 2016-м. Більш того, враховуючи темпи трудової міграції, в 2018 р. сума грошових переказів в Україну може наблизитися до максимальних параметрах докризового 2013-го: $7-8 млрд. Частина цих коштів буде абсорбована на українському ринку нерухомості.

На жаль, продовжує знижуватися показник, який характеризує відношення суми кредитів, виданих на покупку житлової нерухомості, до розміру сукупного кредитного портфеля: у 2017 р. даний показник продовжив зниження і досяг 4,74%, хоча ще в 2015 р. становив 6,32%. У 2018 р. ринок житлової нерухомості продовжить функціонувати без ефективного банківського кредитного плеча, чому будуть сприяти відсутність довгих гривневих ресурсів і високі процентні ставки.

Велика кількість новобудов пояснюється ще однією причиною. На даний момент забудовники стали заручниками своїх нульових циклів, які вони заклали в минулі роки у вигляді земельних ділянок. У 2013 р. був поставлений своєрідний рекорд — понад 2200 "ордерів". У 2014-2015 рр. кількість виданих дозволів порівняно з 2013 р. скоротилося вдвічі, приблизно до тисячі дозволів на рік. Але в 2016-му їх кількість збільшилася в півтора рази.

Таким чином, продані в 2017 р. метри — це результат хорошого зачепила нульових циклів в 2013 р.

У 2018-му обсяги зданого в експлуатацію житла дещо впадуть за рахунок низького зачепила в 2014-2016 рр .. Зате в 2019-му можна очікувати черговий сплеск пропозиції — приспіють майданчики 2016-го.

Що стосується перспектив, то в 2018 р. обсяги зданого в експлуатацію житла декілька скоротяться, але ринок продовжить працювати у форматі ринку продавця, а не покупця: пропозицію готового житла буде істотно перевищувати попит на нього, в тому числі за рахунок нерозпроданих в 2017 р. об'єктів. Істотного падіння цін, так само як і їх зростання, очікувати не варто. В той же час виникає ризик точкових дефолтів забудовників. Фішкою сезону може стати криза на ринку нерухомості в окремих "перегрітих" регіонах і містах: там можна очікувати злиття точкових дефолтів в небезпечну кризову хвилю, яка може викликати певну соціальну напругу і криза місцевого самоврядування. В цілому можна сказати, що так багато нового житла в Україні ще не будували. І ще ніколи концентрація ризиків не була така висока. Простими словами, не можна виключати появи одночасно кількох "Еліта-Центрів" — з відповідними соціальними наслідками.

Читайте також: