Обігнати Китай. Чому економіка України може зростати на 7% в рік

Йдеться про показник валового внутрішнього продукту. "Я впевнений, що цей показник можна збільшити до 5-7% з 2019 р.", — заявив прем'єр. Як відомо, на наступний рік запланований ріст ВВП у розмірі 3%.

Дана заява викликала змішані почуття в експертному середовищі. З одного боку, важко згадати в історії країни прем'єра, який би офіційно ставив такі амбітні цілі і публічно їх озвучував. Горизонт інвестиційного планування на даний момент становить шість–дев'ять місяців і спирається на найпростіші сировинні цикли. Умовно кажучи, посіяв, виростив, зібрав, вивів виручку за кордон (або просто її не повернув у країну).

Економічна стратегія маленьких українців зараз досить проста: зірвати пару клоков вовни з "бюджетної вівці" у дні сьогоднішньому (пільги, субсидії) і мінімально розраховувати на державу в дні прийдешньому.

З іншого боку, перехід уряду на середньострокове бюджетне планування (три роки), спроби прогнозувати інфляцію і зростання ВВП в перспективі декількох років — це ті індикатори, які можуть стати початком зміни стратегії розвитку країни. Адже інвестування коштів у галузі з високим рівнем доданої вартості передбачає як мінімум 3-5-річні цикли окупності. І залучити інвесторів у країну, де ніхто не знає, який курс, інфляція, ВВП будуть через два-три роки, дуже складно.

Читайте також: ГРОЙСМАН: "ЯКЩО МИ ПРОВЕДЕМО РЕФОРМИ — УКРАЇНА ПЕРЕТВОРИТЬСЯ НА КРАЇНУ НАЙБІЛЬШОГО УСПІХУ НА КОНТИНЕНТІ"

Тому необхідно прогнозувати, от тільки цей процес вимагає системності, послідовності та прозорості. Системність передбачає, що уряд спільно з НБУ має зорієнтувати не тільки самі "смачні" показники зразок ВВП, інфляції, але й інші, які виконують роль "темних конячок". Наприклад, прогноз демографічної ситуації — адже ніхто толком не знає, скільки в країні залишилося працездатного населення (з урахуванням кількох міграційних хвиль). Або прогноз реальних доходів населення.

Перші кроки тут уже робляться (згадаймо бюджетну декларацію, презентовану зовсім недавно). По-хорошому, в системі державного управління повинен бути орган, відповідальний за постановку діагнозу стану національної економіки. У США це Національне бюро економічних досліджень (NBER), яке уповноважене урядом визначати поточну ситуацію в економіці штатів. Простими словами, це саме те відомство, яке оголошує про початок або завершення рецесії, коли реальний ВВП країни послідовно падає або зростає два квартали поспіль. В Україні цю функцію міг би виконувати Держстат, хоча, можливо, більш доцільно створення і окремої структури, яка серед іншого займалася б розробкою стратегії економічної політики і визначенням базових індикаторів якісного розвитку.

Економічне зростання в 2019 р. необхідно порівнювати з параметрами знаменитої реструктуризації "імені Яресько", яка була проведена попереднім урядом.

Як відомо з умов реструктуризації зовнішнього державного боргу України, наша країна зобов'язана виплачувати зовнішнім кредиторам додатковий бонус "за зростання", який розраховується за спеціальною формулою.

У загальних словах, якщо наш ВВП в період з 2021 по 2040 рр. перевищить $125,4 млрд (за підсумками цього року цей показник може досягти $100 млрд), а темпи економічного зростання становитимуть 3-4%, то Україні доведеться заплатити зовнішнім кредиторам 15% від приросту, а в разі прискорення понад 4% — всі 40% від того, що "відросте". Пам'ятається, в 2015 р., відразу після реструктуризації, Мінфін заспокоював громадськість тим, що вище 3% ми росли лише дев'ять з 24 років незалежності, тому плата за зростання до 2040 р. не перевищить 0,3–0,6% ВВП.

У зв'язку з цим будь-які довгострокові прогнози зростання варто вибудовувати лише в контексті перегляду умов реструктуризації зовнішнього боргу, які були нав'язані Україні два роки тому. Інакше весь економічний ріст піде не в кишені українців, а у венчурні фонди, які володіють нашими суверенними облігаціями.

Але навіть залишивши за дужками згадану вище реструктуризацію, відкритим залишається питання, як Україні досягти 7%-ного зростання ВВП. Варто відзначити, що ставити завдання рости меншими темпами певною мірою безглуздо. Тільки у разі озвученого прем'єром показника зростання можна в межах 10 років вийти на показники 2013 р. (більше $183 млрд, або $4,5–5 тис. на душу населення в рік).

Сприяти нашому динамічному зростанню можуть як ендогенні (внутрішні), так і екзогенні (зовнішні) фактори.

Останні поки що превалюють, у зв'язку з чим наша економіка зростає синхронно з світовими сировинними циклами (коли збільшується ціна на нафту та іншу сировину) і разом з ними стрімко падає.

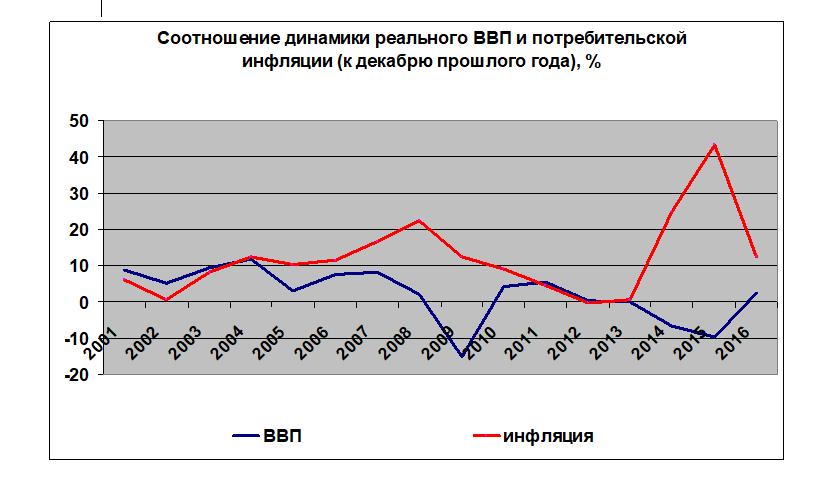

З 2001 по 2008 рр. реальний ВВП України збільшився сумарно на 56,5%, або в середньому на 7% у рік. Максимальне зростання економіки був зафіксований в проміжку 2003 і 2004 рр.: 9,5 і 11,8% відповідно. Він припав на період бурхливого зростання на світовому ринку. За великим рахунком "золотий вік Кучми" зобов'язаний своєму процвітання не економічного генію другого президента і не управлінському таланту прем'єра Віктора Януковича, а галопуючого зростання цін на сировинних ринках. З початком світової кризи 2007 р. Україна втратила 15% валового продукту.

У 2009 р. розпочався процес повільного відновлення сировинних ринків, який призвів до настільки ж повільним процесам пожвавлення економічної активності в Україні: за період з 2010 по 2013 рр. реальний ВВП збільшився лише на 9,8%, або в середньому на 2,5% в рік. І це з урахуванням інфраструктурних інвестицій під Євро-2012.

За 2014-2015 рр. ВВП України скоротився на 16,4%, що практично співпадає з глибиною падіння 2008 р. За минулий і нинішній роки нам, можливо, вдасться відіграти втрату 4% валового продукту. У зв'язку з цим стає очевидним, що основна проблемна зона нашої економіки сконцентрована у видобутку сировини і металургії (залежать від зовнішніх ринків) і промисловості (постраждала від закриття ринків СНД та її незатребуваності продукції на ринках ЄС).

Чому наша економіка так чуйно корелює з світовими цінами на сировину і особливо на нафту, адже ми не видобуваємо вуглеводні у великих обсягах? Справа в тому, що високий рівень нефтедоходов ключових країн-експортерів призводить до адекватного зростання інвестиційних витрат по всьому світу. Що, природно, призводить до збільшення попиту на метал. А зростання інвестиційних вкладень стимулює нарощування споживчих витрат у країнах, які є реципієнтами інвестицій: єгиптяни більше купують зерна, індуси — соняшникової олії і т. д. А це всі товари нашого традиційного експорту. Крім того, повноводна річка нафтодоларів в РФ посилювала попит росіян на нашу промислову продукцію.

Щоб зовнішні чинники у вигляді високих світових цін на сировину призвели до щорічного зростання ВВП України на 7%, необхідно, щоб нафтові котирування виросли як мінімум до $120-140 за барель і протрималися на даному рівні не менше п'яти років.

Крім того, серед факторів зростання важливу роль відіграє споживча інфляція. Якщо подивитися на співвідношення зростання реального ВВП і споживчих цін, то можна побачити, що найбільший ріст у 2003 і 2004 рр. супроводжувався помірною інфляцією. Взагалі за період з 2001 по 2008 рр. інфляція склала 88% (в середньому 11% за рік). Загасання інфляційного імпульсу в 2012-2013 рр. до дефляції в -0,2% і мінімальної інфляції в 0,5% супроводжувалося приблизно таким же млявим економічним зростанням: 0,2% в 2012 р. і замерзанням на точці нуль у 2013-м. Таким чином, українська економіка до завершення структурної перебудови і повної адаптації до ринку ЄС не зможе швидко рости без адекватного інфляційного імпульсу, найбільш оптимальне значення якого становить приблизно 10% в рік (споживча інфляція).

Як відомо Мінфін спільно з НБУ прогнозує уповільнення інфляції до 5% у найближчі три роки.

При таких показниках досягти 7%-ного зростання непросто. Хоча є приклад Китаю, ВВП якого в 2016 р. збільшився на 6,7%, а індекс споживчих цін (CPI) склав 2,0%. Але для такого співвідношення необхідно бути нетто-експортером на трильйони доларів і мати достатні резерви для штучного укріплення національної валюти.

Що стосується внутрішніх факторів, відповідь на це питання лежить в структурі української економіки. З точки зору трисекторна модель економіки (модель Кларка–Фішера) будь-яка економіка поділяється на первинний, вторинний і третинний сектори. Первинний сформований у доіндустріальний період і являє собою сільське господарство, видобуток корисних копалин. Вторинний — це промисловість і будівництво (відповідає індустріальному циклу розвитку). Третинний — сфера послуг, освіта, медицина, інформаційні технології. По мірі зростання доходу на душу населення попит на продукцію сільського господарства (в загальній структурі доходів) поступово знижується, на промислову продукцію — зростає до певної точки, а потім по мірі насичення також скорочується, зате попит на послуги збільшується постійно. У цій простій парадигмі закладено економічний успіх західного світу, повільне зростання добробуту населення Азії (Індія, Китай) і "вічна відсталість країн третього світу. Стосовно до ВВП базове правило тут звучить приблизно так: стимулювати економіку необхідно через точки зростання, які визначаються за питомою вагою в структурі валового продукту.

Як показує зріз другого кварталу поточного року, третинний сектор залишає приблизно 57%, в той час як первинний і вторинний 13 і 30% відповідно. Тобто при збільшенні промислового виробництва на 10% ВВП зросте лише на 3%, аналогічне зростання сільськогосподарського виробництва призведе до зміни ВВП на 1,3%. Натомість зростання сфери послуг на 10% додасть в скарбничку валового продукту відразу 5-6%. Таким чином, можна створювати преференції для аграрних виробників, стимулювати пільговими тарифами металургів, істотно збільшити викачування нафти, газу та видобуток вугілля, але стосовно до нашої структурі ВВП це дасть короткострокове збільшення валового продукту в межах 3-5%.

Нарощувати ВВП в межах 7-10% можна лише в результаті структурної перебудови економіки, тобто шляхом розвитку малого та середнього бізнесу та сектору послуг.

А тут на перше місце виходять не протекціоністські методи регулювання, а лібералізація податкового законодавства, захист прав інвесторів, ефективні судові процедури, захист титулів власності, дерегуляція, зниження рівня корупції, простота в підключенні до інфраструктурних мереж.

Для росту сектору послуг необхідний запуск кредитних стимулів, в тому числі і у вигляді компенсації з боку держави частини процентної ставки за кредитами, виданими МСБ. Ефект мультиплікації тут може досягти 1:20. Тобто при компенсації відсотків за кредитами на 1 млрд грн зростання обсягів кредитування може становити до 20 млрд грн. Що стосується промисловості, то збільшення обсягу товарного випуску необхідно досягати не за рахунок нарощування кількісних показників, а з допомогою підвищення рівня доданої вартості вироблених товарів.