Золота комора. Як Нацбанку вдалося наскладировать грошей на чорний день

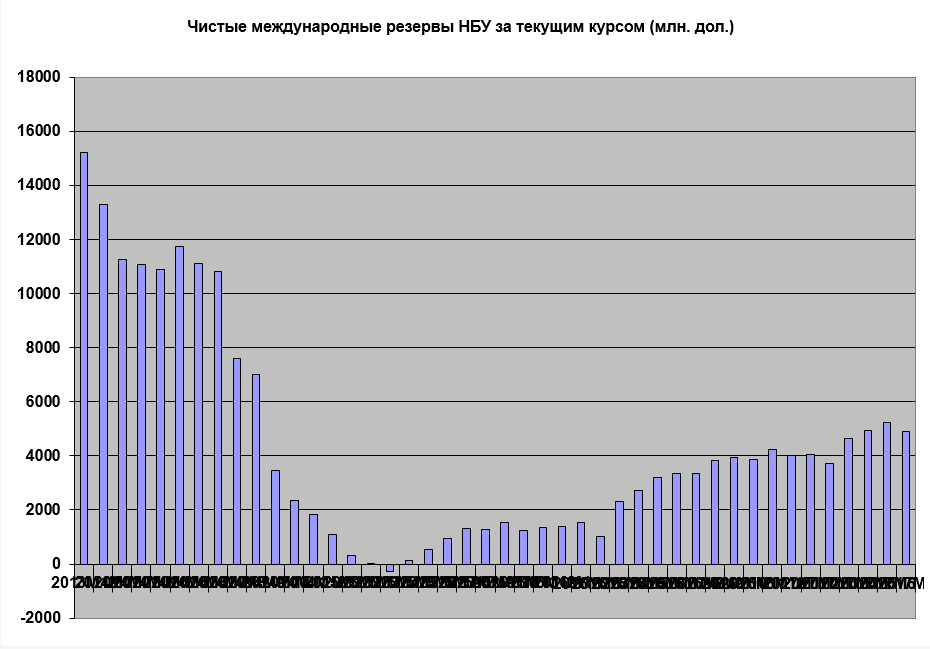

Що відрадно, зросли також і чисті резерви Нацбанку (валові за вирахуванням зобов'язань), які склали близько $5,4 млрд. Якщо судити тільки по першій цифрі, то виглядає цілком пристойно, особливо на впали обсяги імпорту за останні роки, а також на тлі скукоженного внутрішнього валютного ринку. Проте показник ЗВР - це не просто залишок за валютним рахунком, який можна перевірити по виписці банку. Це досить складна для оцінки категорія, особливо в частині розрахунків її достатності для економіки в цілому, а також в контексті ефективності використання резервів на благо економіки, а не інтересів груп впливу.

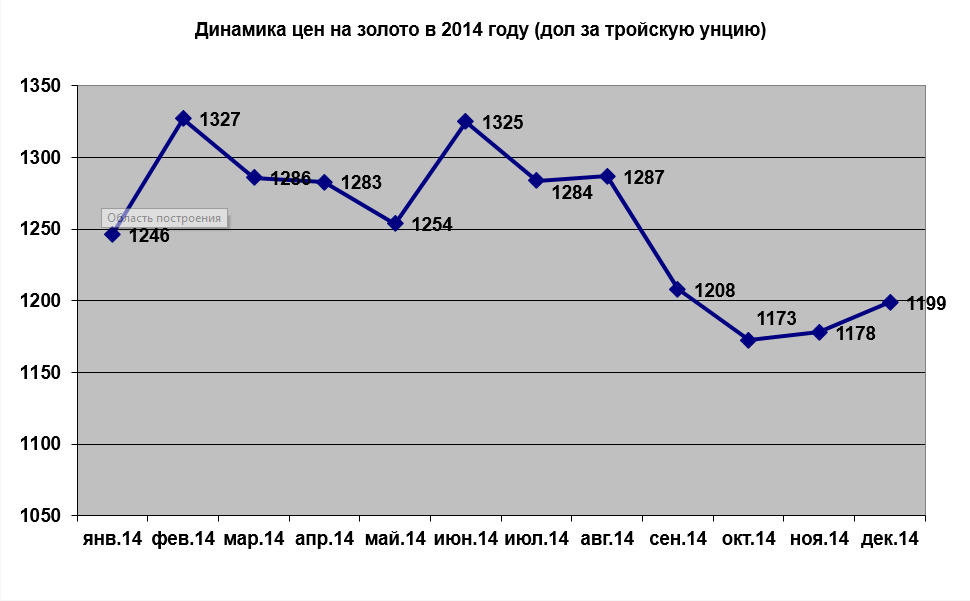

Наведемо лише одну ілюстрацію. В лютому 2014 р. в структурі ЗВР було близько 1,36 млн тройських унцій золота на загальну суму $1,8 млрд. Але вже в грудні того ж року золотий запас скоротився до 0,76 млн тройських унцій - мінус майже $900 млн (тут, правда, слід враховувати і фактор ціни, яка знижувалася). Природно, продаж золота можна пояснювати війною, але справа не в самому факті продажу, а у періоді, на який вона припадає.

2014-й був не самим благополучним для продажу золотого запасу: ціновий тренд був низхідним. Тим не менше навіть в цьому несприятливому періоді були цінові піки, коли золото можна було продати за досить високою ціною. Наприклад, у червні, коли були зафіксовані найбільші котирування після лютого. Але приблизно 0,46 млн тройських унцій були продані Нацбанком у жовтні 2014-го, коли було зафіксовано цінове дно на ринку золота (!), в результаті чого скарбниця не дорахувалася мінімум $30 млн. І це тільки на одній ітерації, а таких продажів було ще кілька. Погодьтеся, від команди "інвестиційних" банкірів, які прийшли до керівництва НБУ, можна було очікувати більшого. У всякому разі, у своїх інвестиційних компаніях вони працювали краще.

Природно, слабка ефективність роботи центробанків зі своїми резервами на відкритому ринку - це проблема не тільки України. Хоча громадськість на Заході завжди чуйно реагує на подібні випадки. Свого часу тоді ще міністр фінансів Гордон Браун прийняв рішення продати частину золотого запасу Великобританії, в результаті чого англійські платники податків втратили близько £7 млрд, адже з моменту продажу золото подорожчало на 400%. Тепер кожен новий уряд погрожує почати розслідування та покарати недбайливого чиновника. В Україні ж можна продати півмільйона тройська унцій благородного металу - і цього ніхто не помітить.

Звідси перший висновок: основною проблемою наших ЗВР не є їх розмір, а ефективність управління ними, включаючи недостатню прозорість і незалежність процесу прийняття рішень, а також можливе використання інсайдерської інформації та афілійованих зв'язків.

Після мінімуму 2014 р. наші ЗВР збільшилися, як вже було сказано, до $18 млрд. Ще кілька мільярдів, і ми зможемо досягти рівня резервів станом на грудень 2013-го. Хоча плани НБУ щодо збільшення ЗВР на кінець поточного року до $20 млрд без траншу МВФ можуть і не збутися, адже восени доведеться витратити від $500 млн на підтримку курсу національної валюти.

Друга проблема наших ЗВР - це їх вкрай низький рівень у загальному розмірі чистих міжнародних резервів (чисті резерви визначаються як мінус валові міжнародні зобов'язання центрального банку). Якщо в кінці 2013 р. з $20 млрд загальних ЗВР ми мали близько $15,2 млрд чистих резервів (75%), то на даний момент з $18 млрд лише $5,4 млрд - чисті (30%). Тобто близько 70% наших ЗВР - це чужі, позикові ресурси, які в найближчому майбутньому доведеться віддавати (в основному кредити МВФ). А це значить, що наша стабільність поки забезпечена за чужий рахунок і країна до цих пір "бенкетує" в борг.

Третя проблема - це структура ЗВР, тобто їх наповнення, у тому числі - застосовувані види фінансових інструментів. Адже ЗВР повинні не тільки забезпечувати міжнародні зобов'язання НБУ та стабільність національної валюти, але і приносити пасивний дохід. З золотом все гранично ясно. Найближчим часом коливання його вартості будуть незначні. Його частка в структурі наших ЗВР - 6%. Приблизно 18% складають спеціальні права запозичення (СПЗ, сурогатне платіжний засіб, що емітується МВФ). По суті, це результат нашої співпраці з Фондом за останні кілька років.

Це свідчить про вкрай низькому потенціалі маневреності НБУ щодо згладжування курсових стрибків: у разі етапної девальвації національної валюти у регулятора просто не буде достатніх ресурсів для зрізання курсових горбів". З іншого боку, дана структура ЗВР свідчить про те, що у Нацбанку немає подібних цілей. Боротися з девальвацією там явно не збираються (навіщо боротися, якщо можна просто очолити процес).

Значна частка СПЗ (майже $3,2 млрд), говорить про те, що головна мета регулятора - вчасно розрахуватися за зобов'язаннями МВФ.

Рівень цінних паперів у структурі ЗВР надзвичайно високий - майже 70%, або $12,5 млрд. Варто відзначити, що вартість портфеля цінних паперів в активах НБУ практично не змінилася порівняно з 2013-му (хоча ми і не знаємо, наскільки змінилося фінансове "меню" цього сегмента резервів). Варто зазначити, що весь цей "фондовий паровоз" причепився до Нацбанку ще в 2006-2007 роках, коли чомусь було прийнято рішення, що валюта і депозити "палять стегно", і мільярди доларів були пущені на купівлю міжнародних цінних паперів. Скільки там емісій а-ля Fannie Mae і Freddie Mac, стомлених міжнародною фінансовою кризою 2008 р., достеменно невідомо.

Тепер від кількісних показників перейдемо до відносним. Скільки взагалі потрібно Україні золотовалютних резервів, враховуючи, що за останні роки істотно просів не тільки економічний потенціал і зовнішньоторговельний оборот країни, але і внутрішній валютний ринок? В Україні дотримуються найбільш консервативного правила, згідно з яким ЗВР повинні покривати величину тримісячного імпорту. Враховуючи, що імпорт товарів і послуг склав у 2016 р. приблизно $45 млрд, отримуємо мінімальні резерви в розмірі $11-12 млрд. З урахуванням того, що обсяг імпорту в звітному році зросте як мінімум на 20-25%, отримуємо мінімальне значення ЗВР на кінець року в межах $14-15 млрд.

У свій час голова НБУ Володимир Стельмах любив застосовувати дещо інший метод визначення достатності ЗВР - покривають вони розмір сформованої грошової бази. Станом на липень поточного року грошова база трохи перевищила 381 млрд грн, або $15 млрд з "літнього" курсу.

Існує і так званий критерій Грінспена, згідно з яким розмір резервів повинен перевищувати короткостроковий борг країни (в радіусі найближчих 12 місяців).

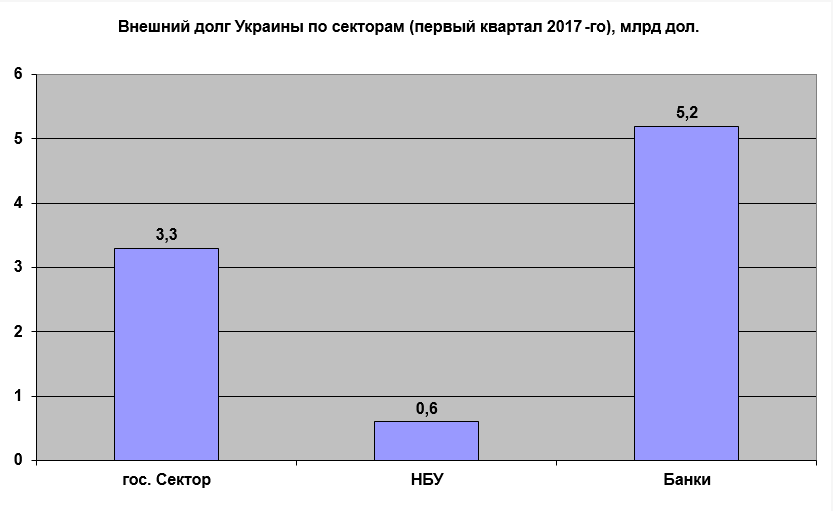

У першому кварталі 2017-го у платіжному календарі значиться $3,3 млрд виплат по зовнішній заборгованості сектору державного управління і $0,6 млрд за зобов'язаннями НБУ. Навіть якщо додати інші депозитні корпорації (в основному банки, крім центрального банку, вийде значно менше, ніж поточний рівень ЗВР.

Можна також взяти "вузький критерій (критерій Редді), який підсумовує тримісячний імпорт і короткострокові зобов'язання. У такому випадку отримаємо приблизно $18-19 млрд, що приблизно відповідає поточному рівню золотовалютних запасів.

Таким чином, на даний момент ми знаходимося в полоні стереотипів минулих років, коли розмір ЗВР абсолютизировался НБУ і діяло правило: "таблеток від жадібності — і побільше". Так, у парадигмі економіки, розмір ВВП якої становив близько $180 млрд, потрібно було оперувати розмірами резервів в межах $25-30 млрд. Але зараз, коли річний доларовий еквівалент ВВП коливається на позначці $90 млрд, настільки вже потрібно Україні мати валютні резерви в розмірі $20 млрд? З урахуванням того, що велика їх частина формується за рахунок позикових коштів, а чисті валютні резерви - це фактично вилучені з реального сектора економіки і іммобілізовані валютні фінансові ресурси, які працюють на економіки інших країн і розміщені на кореспондентських рахунках у міжнародних банках.

Враховуючи тенденції найближчих років, Україні достатньо підтримувати валютні резерви на мінімальному рівні в $15 млрд з сезонним розширенням в період максимального припливу валюти до $20 млрд.

Виплатити за рахунок ЗВР зовнішні борги в 2019-2020 рр. все одно не вдасться. Очевидно і те, що без залучення Мінфіном нового довгострокового боргового фінансування на зовнішніх ринках капіталу ми не зможемо уникнути технічного дефолту в 2020-м.

Ті валютні ресурси, які в даний момент вилучаються НБУ з реального сектору економіки шляхом проведення аукціонів щодо викупу іноземної валюти на міжбанківському валютному ринку, необхідно спрямовувати на зміцнення курсу національної валюти, таким чином стимулюючи появу в Україні галузей з високим рівнем доданої вартості. Іншими словами, активно проводити структурну перебудову економіки. До речі, практично всі країни Центральної Європи, які стали членами ЄС після розпаду соціалістичного табору, отримали тривалі пільгові періоди для підтримки курсу своїх національних валют на час переходу до нової ринкової структури економіки, і відповідні ресурси для курсової корекції.

Крім того, золотовалютні резерви НБУ повинні бути ретельно перевірені на предмет ліквідності портфеля цінних паперів, які формують до 70% їх обсягу. Також необхідно постійно підвищувати питома вага валюти на рахунках і депозитів у загальній структурі ЗВР. Ну і більше ніяких фокусів з золотом...