Закупівлі своїх і "ліфти" для чужинців. Чому гривня оновлює рекорди падіння

Українська гривня обновила мінімум з початку 2018 р. досягнувши 28,58 грн/$. Однак у цього зниження курсу нацвалюти немає якоїсь однієї головної причини. Збігся цілий ряд факторів

Поточне ослаблення гривні до долара вже викликає побоювання: офіційний курс долара на вівторок, 3 листопада, був встановлений Нацбанком на рівні 28,58 грн/$ — на 13 коп. вище, ніж в попередній банківський день. "ДС" спробувала розібратися — звідки такий несподівано високий попит на валюту?

Фундаментальні причини

До питання про фундаментальні причини девальвації гривні можна підійти з різних сторін. Якщо говорити про торговельний баланс (скільки заходить в країну валюти завдяки експорту і виходить через імпорт) — то з гривнею все повинно бути добре.

"Фундаментальних факторів зниження курсу гривні насправді немає, тому що у нас профіцитний платіжний баланс і також вперше за останні роки профіцитний рахунок поточних операцій. Зазвичай за рахунок негативного торгового сальдо рахунок поточних операцій [частина платіжного балансу, в якій відображаються дані по зовнішній торгівлі, перекази трудових мігрантів і деякі інші грошові потоки. — "ДС".] у нас негативний. А зараз профіцитний, — пояснює фінансовий аналітик Олексій Кущ. — Відбувається це тому, що експорт скоротився, але не так сильно, як імпорт. Тобто імпорт впав значно сильніше через скорочення платоспроможного попиту населення і бізнесу. З точки зору макроекономічних індикаторів з гривнею має бути все добре. Тому що при профіцитному платіжному балансі національна валюта зазвичай не девальвує". А те, що відбувається зараз, експерт назвав "фактором відтоку корпоративного капіталу".

Втім, якщо узагальнити і подивитися на баланс попиту і пропозиції на валютному ринку, то можна сказати, що спостерігається збільшення гривневої маси, через що природним чином дешевшає українська грошова одиниця.

Директор Інституту соціально-економічної трансформації Ілля Несходовський вважає так: "Основним фактором цієї ситуації є політика Нацбанку, який нарощує гривневу масу, що і призводить до того, що росте рефінансування банків і, відповідно, це рефінансування через певний час виводить валюту на ринок".

Ми з'ясуємо, чому так відбувається, але спочатку кілька слів про позицію регулятора.

Точка зору Нацбанку

Ситуацію з курсом нацвалюти в понеділок прокоментував заступник голови НБУ Юрій Гелетій. І за великим рахунком він говорить про те ж. З макроекономічної точки зору ситуація в Україні зараз "досить непогана". За його даними, в січні-вересні профіцит поточного рахунку платіжного балансу склав $4,2 млрд, або 4% ВВП. Для порівняння: за 9 місяців 2019-го дефіцит становив $5,6 млрд, або 5,1% ВВП. Міжнародні резерви України зараз знаходяться на більш високому рівні в порівнянні з початком року ($25,2 млрд) і складають понад $26 млрд.

Проте попит на валюту збільшився в силу погашення зовнішніх зобов'язань і репатріації дивідендів.

При цьому заступник глави НБУ додав, що принципово важливо продовжувати співпрацю з МВФ. "Навіть якщо в короткостроковій перспективі макроекономічній стабільності України нічого не загрожує, подушка безпеки і довіра від наших міжнародних партнерів важливі для довгострокового розвитку і швидкого відновлення економіки після коронакризи", — резюмував він.

Отже, тепер розглянемо основні фактори девальвації гривні.

Бюджетні вливання

Про них також згадав Юрій Гелетій. За словами заступника голови НБУ, зниженню курсу гривні також сприяла м'яка бюджетна політика: уряд в останні місяці значно активізував фінансування бюджетних витрат. Простіше кажучи, в економіку вливаються бюджетні гроші, що завжди стимулює зростання попиту на валюту.

Вихід нерезидентів з ОВДП

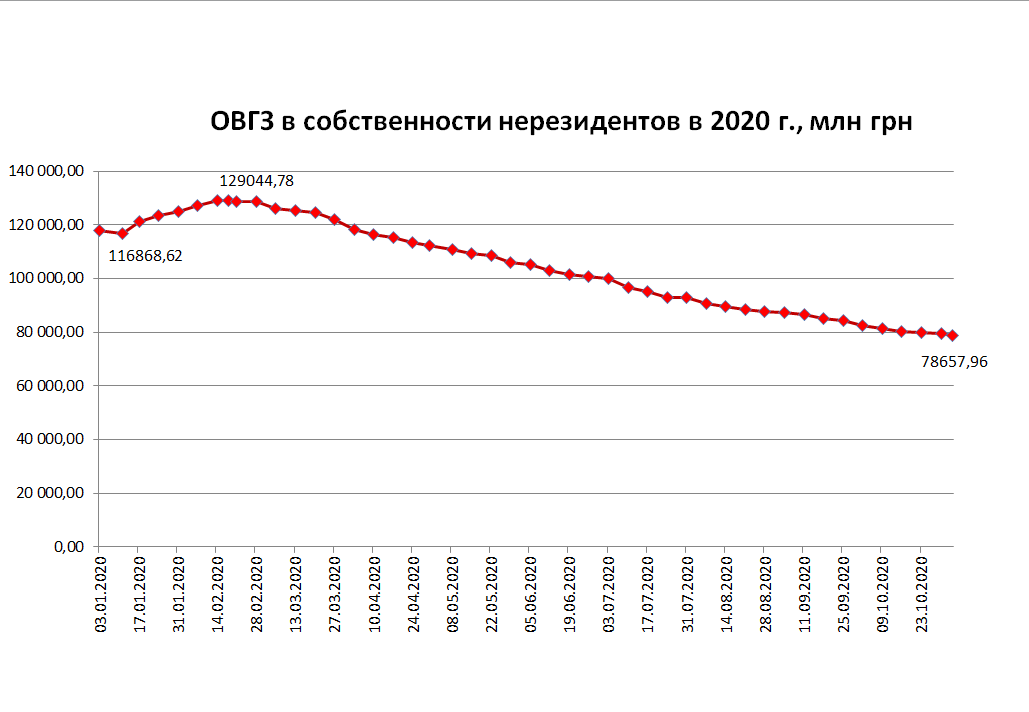

Графік, що показує динаміку ОВДП у власності нерезидентів, красномовно свідчить: вони виходять з ОВДП і виводять прибуток за кордон. А значить, отримавши гривню, купують валюту. Так, процес йде плавно: з весняного піку в більш ніж 129 млрд грн обсяг утримуваних ОВДП скоротився до сьогоднішніх 78,6 млрд грн. Але тиск на валютний ринок він все одно робить.

"Зараз, в принципі, на протязі року відбувається поступовий вихід нерезидентів з ОВДП. Звичайно, цей фактор впливає, але я б не сказав, що він має вирішальне значення. Я б поставив його на четверту-п'яту позицію впливу на ситуацію на сьогоднішній день на валютному ринку", — сказав "ДС" Ілля Несходовський.

У свою чергу Олексій Кущ, схоже, більш категоричний щодо впливу даного чинника на курс: "У піраміду ОВДП, яка створювалася в минулому році, було заведено близько $4 млрд. Ці гроші прийшли в Україну у вигляді "портфельних" інвестицій з ОВДП. Вся ця піраміда починає зараз потихеньку руйнуватися, але вона руйнується, як зазвичай тане сніговик навесні. Потихеньку так тане. Але зараз цей процес танення прискорився, тому що Національний банк запускає механізми рефінансування".

Як пояснив експерт, механізми рефінансування були включені ще раніше, а зараз запускається механізм викупу ОВДП на вторинному ринку Національним банком. І рефінансування, і викуп ОВДП на вторинному ринку створюють т. н. "ліфти ліквідності" для нерезидентів.

"Механізм там простий. НБУ видає рефінансування під заставу ОВДП, комерційні банки можуть за рахунок цих грошей на вторинному ринку купувати ті ж ОВДП, які знову передають в заставу НБУ і знову отримують рефінансування. Це один "ліфт". А другий "ліфт", який зараз запускається, — коли Нацбанк буде безпосередньо у комерційних банків купувати ОВДП, а вони за рахунок звільнених грошей можуть купувати ці ОВДП у нерезидентів, — розповів Олексій Кущ. — Виходить така дуже токсична модель рефінансування. Взагалі токсична модель роботи НБУ, токсична модель емісії. Гроші, які друкуються, йдуть не в реальний сектор економіки у вигляді кредитів, а на покриття дефіциту ліквідності нерезидентів, які продають свої ОВДП. Відповідно, нерезиденти не йдуть в реальний сектор економіки вкладати свої інвестиції в Україну, вони з цими гривнями йдуть на міжбанківський валютний ринок, купують валюту і виводять з країни".

Виходить, Нацбанк двічі "карає" економіку, резюмує експерт. Перший раз, коли "друкує" гроші і передає їх нерезидентам через такі механізми гібридної емісії. Другий — коли витрачає свої золотовалютні резерви на міжбанківському валютному ринку, продаючи їх нерезидентам за гривню.

Політика Нацбанку

Один з найбільш значущих чинників, що впливають на курс нацвалюти, — дії НБУ на ринку. Можна було помітити, що останнім часом регулятор став менше виходити з доларовими інтервенціями для підтримки гривні. Як це виражається в цифрах, "ДС" розповів економіст, координатор "Експертної платформи" НБУ Андрій Блінов.

За його словами, за січень-жовтень 2020 р. НБУ купив в рамках інтервенцій еквівалент $4509 млн, продав — $3732 млн. Таким чином, сальдо інтервенцій за 10 місяців склало $778 млн (тобто золотовалютні резерви поповнені на цю суму). Правда, восени НБУ все-таки доводиться більше продавати валюти. З 14 вересня НБУ проводить виключно такі інтервенції. Це викликано переважанням попиту на іноземну валюту над її пропозицією. Найбільші обсяги інтервенцій проводилися 21-25 вересня ($160,5 млн) і 26-30 жовтня ($147,5 млн).

"Примітно, що в жовтні дефіцит валюти на міжбанківському валютному ринку на умовах tod, tom, spot склав лише $61 млн. А ось на умовах" форвард" цей показник склав відразу $424 млн, — сказав" ДС'Андрій Блінов. — Це говорить про девальваційні очікування, що сформувалися в бізнес-середовищі під впливом негативного інформаційного поля".

У політиці НБУ бачить одну з причин надмірного знецінення гривні Ілля Несходовський: "Ми повинні були б девальвувати гривню до кінця грудня 2020 р., завжди так було і так повторюється щороку, крім 2019-го, коли було аномальне залучення коштів нерезидентів, — сказав експерт. — Однак політика НБУ як раз привела до того, що девальвація посилилася. Ну, і плюс ще у нас відсутня співпраця з нашими міжнародними партнерами. Як результат, у нас не надходить валюта від МВФ, від інших партнерів. І це також впливає на валютний ринок".

Запит бізнесу на валюту

Осінь — час, коли імпортери товарів масштабно закуповуються, наповнюють склади напередодні новорічно-різдвяного піку продажів. А значить, їм потрібно багато валюти, за якою вони направляються на ринок.

Перш за все мова йде про імпорт споживчих товарів. Але починають вже закуповуватися на наступний сільськогосподарський сезон і постачальники аграріїв. Вони імпортують техніку для польових робіт і запчастини до неї, насіння, добрива, засоби захисту рослин тощо

Зараз попит на валюту сильно виріс в порівнянні з весною і початком літа: тоді через карантин закрилося безліч магазинів і сильно скоротилося споживання імпортних товарів, тому імпортери мало закуповувалися за кордоном і не особливо потребували валюті. А тепер — надолужують згаяне.

Утримання валютної виручки

Частково ослаблення гривні пов'язане з тим, що експортери не поспішають з продажами валютної виручки: після великих виплат в рамках відшкодування ПДВ в кінці минулого тижня у них немає особливої потреби в гривні. При цьому утворюється дефіцит пропозиції валюти на міжбанку.

Політична криза

Додатковий тиск на курс гривні виник 27 жовтня, коли Конституційний суд України (КСУ) прийняв рішення, що в один момент втягнув країну в політичну кризу. Розкручується протистояння, з одного боку — президента з Кабміном, з іншого — КСУ і ряду проросійських політиків, що закономірно призводить до того ж, до чого призводить будь-політична криза: люди і бізнеси втрачають довіру до гривні, скорочують поточне споживання, згортають інвестиції і починають накопичувати валютну "подушку безпеки".

Дефіцит бюджету

Серед макроекономічних ризиків для національної валюти можна виділити дефіцит бюджету, який обмежений 300 млрд грн на цей рік і (згідно з пропозиціями уряду) буде 270 млрд в наступному році. Такі дірки в бюджеті стають однією з причин для нарощування гривневої маси (наприклад, через схему з рефінансуванням, про яку "ДС" вже писала).

Найближча перспектива

Поки все виглядає так, що в найближчі дні курс нацвалюти буде продовжувати знижуватися. По-перше, є ситуативний попит на валюту, заснований на побоюваннях людей, що вона буде дорожчати ще сильніше. Та й психологічно ринок зараз налаштований на подальшу девальвацію гривні.

По-друге, тиск на курс створюють нерезиденти і "дочки" іноземних компаній, які зараз фіксують свій прибуток у валюті за операціями з гривневими ОВДП, або почали репатріювати дивіденди. По-третє, багато українських компаній вважають за краще закрити зовнішні зобов'язання, щоб не залежати від зростаючих валютних ризиків.