Виживуть за чужий рахунок. Чому друкарський верстат включили США, а інфляція буде в Україні

Поточна глобальна економічна криза може стати триваліше і токсичніша попереднього. А такі країни, як Україна, абсорбує в себе інфляційні наслідки емісії світових резервних валют

Рецепти лікування нової кризи поки не виходять за межі стандартних монетарних протоколів у вигляді зниження процентних ставок і насичення світових ринків надлишковою ліквідністю. І якщо з точки зору впливу даних інструментів на глобальне економічне зростання в ключових регуляторів сумнівів поки немає, то в контексті підвищення інфляційних ризиків такі сумніви почали зʼявлятися.

Хвороботворна середа

Глобальна криза, активоване у 2020 р. пандемією коронавіруса, за всіма ознаками буде істотно відрізнятися від попередніх. Його анамнез більше нагадує з деякими застереженнями Велику депресію в США в 1929-1939 рр. А в порівнянні з фінансовою кризою 2008-го це зовсім інша структура глобального уповільнення. Тоді була криза попиту, зараз — пропозиції, тоді — фінансова криза, а зараз — економічний. У 2008 р. ми спостерігали різке падіння після бурхливого зростання: світова економіка в 2009 році скоротилася на 1,6-1,8% після позитивної динаміки на рівні понад 4% роком раніше.

В даний час криза стала точкою трансформації вже сформованого тренда анемічного зростання в інтервалі 2,5-3% у більш тривалу фазу "вічної стагнації", яка може розтягнутися не на два-три квартали, як 11 років тому, а на два-три роки і більше. І все це за допомогою неодноразово згадуваної в наших статтях концепції "розмитого контуру". В ній перехід від одного ділового циклу до іншого відбувається не за допомогою глибокої, але швидкоплинної рецесії, а в форматі тривалої стагнації, коли нульові та відʼємні процентні ставки сформують доброчинну середовище для повільної деградації економічної системи у вигляді вкрай низьких темпів зростання, щось на зразок хвороботворної середовища медичної маски, яку замість півгодини використовували кілька днів і до того ж кілька чоловік.

Дешева ліквідність — хороший інструмент подолання кризи, якщо причина його недостатності ресурсів в реальному секторі економіки і/або дефіциті стимулів щодо нарощування платоспроможного попиту. В такому випадку нова грошова маса знаходить точки економічного зростання і абсорбується реальним сектором: кожен транш ліквідності знаходить свій інвестиційний економічний канал прикладання сили. У цій моделі зростання грошової маси врівноважується збільшенням товарної маси, і найбільший ціновий сплеск спостерігається в сегменті сировинних товарів, так як саме вони і формують "борщовий набір" факторів виробництва нарівні з витратами праці та нагромадження капіталу. На кінцевої продукції з високим рівнем доданої вартості ці інʼєкції ліквідності таким чином відображаються з істотним обмеженням. Простими словами, якщо згадати одного з ідеологів сучасного монетаризму Чиказької школи економіки Мілтона Фрідмана: постійне розширення пропозиції грошей має супроводжуватися адекватним прискоренням підприємницької активності, щоб ліквідність призводила до формування нових товарів, а не нових цін.

Чарівний інфляційний міхур

Але як бути в ситуації з різким розширенням ліквідності на тлі падіння підприємницької активності, коли навіть негативні ставки не мотивують бізнес брати кредити і сировинні ціни на тлі дешевого долара не ростуть, а падають, зокрема, в сегменті базових енергоресурсів. Якщо немає стерилізації грошей у вигляді зростання товарної маси (а падіння світової економіки передбачає протилежний процес), то розумно припустити, що надлишкова емісія піде в ціни, тобто спровокує гіперінфляцію світових резервних валют, які вже давно відірвалися від своєї економічної бази. Для подолання глобальної фінансової кризи в 2008 р. ключові світові регулятори емітували близько $15 трлн дол в еквіваленті. Для мінімізації нового світового економічної кризи в 2020-му планують надрукувати ще близько $5 трлн. Аналітики вже збилися з рахунку, намагаючись згрупувати в єдиний пазл всі емісійні обіцянки, які лунають від Китаю до Великобританії, а в чемпіонах, як зазвичай, США і ЄС.

Експерти, які мислять категоріями другого тому "Экономикса", резонно вважають, що прорив інфляційної греблі повинен відбутися за всіма законами фінансової фізики: є маса товарів і послуг, є динаміка емісії та прискорення мультиплікатора, тобто швидкості обігу грошей. Отже, залишається одне шукане в рівнянні — ціновий індекс, і якщо права частина рівняння зросла, то це неминуче має статися і з лівою частиною, інакше це буде вже не рівність, а порівняння більше/менше.

Знову ж, за всіма законами грошового рівняння, для уникнення цінового шоку необхідно скорочувати ліквідність, тобто проводити політику кількісного стиснення, а не розширення, що і хотіла зробити попередня глава ФРС США Джанет Йеллен (політика підвищення процентних ставок і вилучення ліквідності), викликавши різку критику президента Дональда Трампа, який домігся її дострокової відставки і пролобіював призначення своєї креатури — Джерома Пауелла, який продовжив зниження ставок до нуля і насичення ринків грошовою масою.

Але що при цьому відбувається з інфляцією? Вона продовжує перебувати у вихідному горизонті до 2% у США, а в єврозоні і зовсім сповільнилася до майже нульових позначок. І якщо ми говоримо про ЄС, то для цього економічного субстрату зараз головна проблема — як не впасти у дефляційну пастку за прикладом Японії, вихід з якої може розтягнутися на десятиліття. Так і в США, якщо судити за грудневими протоколами засідання комітету з відкритих ринків ФРС, головний дискурс проходив не в контексті інфляційних ризиків, а в частині подолання ризиків занадто повільної цінової динаміки.

Виходить, чим більше аналітики пророкують вибух інфляційного світового міхура, тим сильніше… уповільнюється інфляція.

А тепер спробуємо дати відповідь, чому це відбувається. Світова фінансова система являє собою своєрідну молоду зірку, яка то розширюється, то стискається під впливом різновекторних сил гравітації. В даному випадку у фінансової системи є гравітація, формована кількома найбільшими економіками світу, яка утримує цінову динаміку у "нульового ядра", і цінове розширення, характерне для ринків країн, що розвиваються, але не всіх, а найбільш неефективних з точки зору участі в глобальних ланцюгах доданої вартості. То є ідеальним буде вивчення прикладу української економіки, особливо зразка останніх років.

Розширення світової ліквідності на відрізку циклічного уповільнення проходило в кілька етапів. Перший ми спостерігали останні кілька років. Він характеризувався активацією так званих операцій керрі-трейд, тобто спекулятивного заробітку на різниці процентних ставок розвинених ринків. Наприклад, можна було фондуватися, тобто залучати ресурси, в США або Європі під 2% і вкладати їх в українські єврооблігації під 5% або ОВДП під 20% (тут, правда, був валютний ризик).

Візьмемо просту формулу, визначальну чисті внутрішні активи (ЧВА). Вони дорівнюють різниці монетарної бази (МБ) та чистих міжнародних резервів (ЧМР). Монетарна база — це відправна точка будь-якої фінансової системи, на якій базується весь многоструктурный каркас грошової маси аж до агрегату М3. Що стосується показника ЧМР, він визначається як залишок золотовалютних резервів НБУ після покриття всіх міжнародних зобовʼязань регулятора. Приплив спекулятивного валюти на наш ринок призводить до того, що НБУ змушений її викуповувати в свої резерви і збільшувати ЧМР, що і відбувалося в 2019-му, коли чистий викуп досяг $8 млрд.

А тепер повернемося до монетарній базі. Вона дорівнює сумі ЧВА та ЧМР. Тобто якщо збільшується показник ЧМР, потрібно зменшувати показник ЧВА. Якщо, звичайно, стоїть мета утримання МБ на певному рівні. Якщо такої мети немає, доведеться відпустити зростання монетарної бази, а це загрожує інфляцією. Щоб її не допустити, Нацбанку доводиться максимально стискати існуючу ліквідність, в основному за допомогою мобілізаційних операцій у вигляді випуску депозитних сертифікатів: на початок 2020-го в цій герметичній моделі було закрито до 200 млрд грн коштів банків, які не йшли в реальний сектор економіки. На виході отримуємо різке зростання золотовалютних резервів НБУ, але на тлі атипового зміцнення гривні (за підсумками 2018-2019 роках — майже 20%) і зниження інфляції (до 4% в 2019 р.) з виходом в короткостроковий дефляційний горизонт у грудні минулого року (-0,5%) та лютому 2020-го (-0,3%). І ревальвація, і різке уповільнення інфляції з ризиком переходу у дефляцію — це раптова зупинка серця економіки, що й проявилося у вигляді промислової рецесії і очікуваного падіння ВВП у першому кварталі 2020-го.

Джерело: НБУ

У гривневому еквіваленті ЧМР в 2019-2020 рр. зросли з 259 млрд до 422 млрд грн, або на 63%.

Джерело: НБУ

При цьому для збереження стабільності показника монетарної бази Нацбанку довелося стиснути ЧВА в 2018-2020 рр .. з 166 млрд до 48 млрд грн у січні 2020-го, в тому числі і за рахунок стиснення внутрішнього кредиту з 332 млрд до 161 млрд грн (на 51%). Сам показник чистих внутрішніх активів скоротився на 71%!

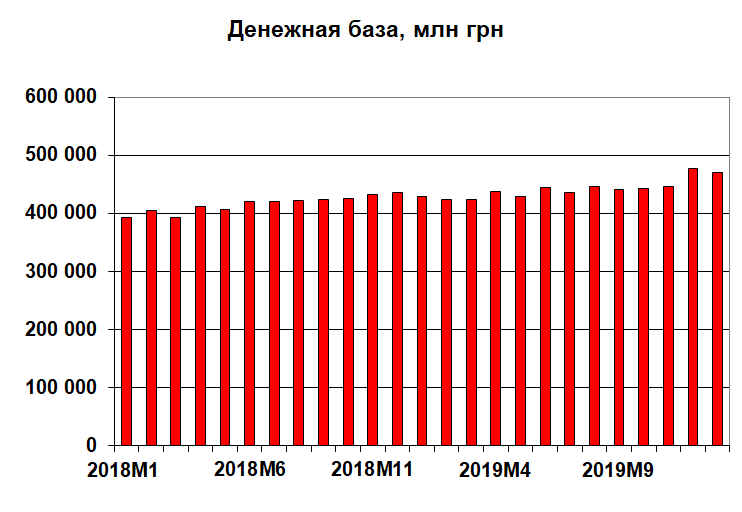

Таке стиснення внутрішніх показників дозволило зберегти мінімальну динаміку зростання грошової бази, яка зросла за два роки (2018-2019) з 392 млрд до 469 млрд грн, або на 20%, що порівнянно (але не дорівнює) з дефлятором ВВП і показником середньорічної інфляції за цей період.

Джерело: НБУ

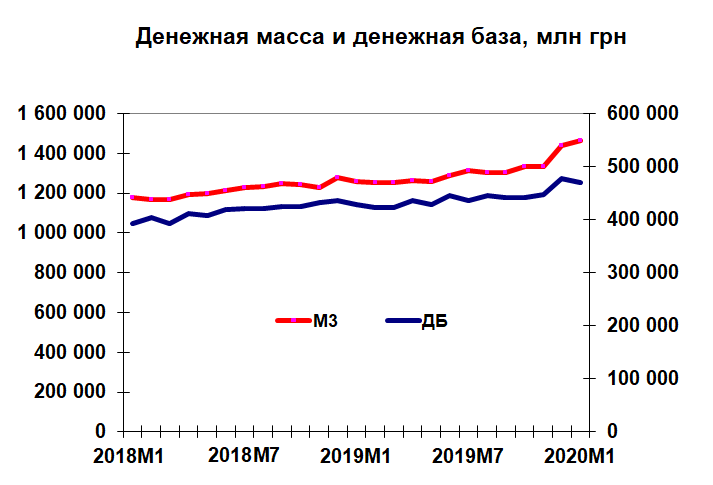

Якщо порівняти з динамікою грошової маси (агрегат М3), побачимо схожу картину.

Показник М3 виріс до 1,47 трлн грн, що, порівняно з розміром номінального ВВП дає монетизацію економіки на рівні 37% (у 2018-му було 36%). Це вкрай мало виходячи з потреб реального сектора в грошових засобах.

Гамівна сорочка від Полака

У 1957 р. Жак Якобус Полак, який з 1947 р., тобто фактично з моменту заснування фонду в 1944 р. на Бреттон-Вудській конференції, працював одним з ключових аналітиків МВФ, опублікував свою математичну модель, яка так і називалася — "модель Полака". По суті, це математична матриця, яку фонд накладає на кожну країну, що потребує його ресурсах для латання дірок платіжного балансу. Дана модель виключає можливість кризової країни поліпшити свій платіжний баланс за рахунок самостійної промислової політики. Експорт є екзогенним (незалежним) фактором. Він не залежить від дій "проблемної" країни, а є похідною від динаміки ВВП країн — торгових партнерів. Іншими словами, якщо світові ринки збуту зростають, то зросте і експорт, а якщо падають — ніякі стимули і промислова політика не врятують. Те ж і з імпортом: в країні є показник "гранична схильність до імпорту" від 0 до 1. Чим ця схильність вища, тим більше своїх доходів населення і бізнес конвертують в купівлю імпортних товарів. Імпортозаміщення у цій моделі також не передбачається.

"Модель Полака" — це гамівна сорочка, яку МВФ одягає на сировинні, малі відкриті економіки, що звикли рости разом із зовнішніми ринками і так само стрімко падати. Можна забувати про інвестиції, суверенну монетарну і промислову політику. Завдання такої країни — змиритися з тим становищем, в якому вона опинилася.

Важкі висновки

Зробимо проміжний висновок: на першому етапі глобальної емісії ліквідності на відрізку циклічного уповільнення світової економіки надлишкова грошова маса стерилізується в боргових інструментах країн і "складується", умовно обездвиживается в резервних активах їх центральних банків і під матрацом місцевого населення. Країни, що розвиваються, змушені різко скорочувати свою власну емісійну активність, намагаючись вигодувати умовного кукушенка у вигляді зростання своїх міжнародних резервів. Таким чином, компенсація першої інфляційної хвилі відбувається за рахунок скорочення чистих внутрішніх активів і внутрішнього кредиту країн, які входять в цю схему руху глобальної ліквідності.

А нині ми вже спостерігаємо другу частину Марлезонського балету. Світ готується до другої хвилі надлишкової ліквідності. Частина центральних банків країн, що підвищує базові ставки, щоб спробувати і далі грати за схемою, зазначеної вище, і запобігти відтоку капіталу зі своїх ринків. Але НБУ тепер грає в іншу гру і навпаки знижує ставку. Що станеться в такому форматі? Вектор руху надлишкової ліквідності зараз вже формується виходячи з кризових поведінкових моделей: вкладення в банківські метали і казначейські облігації США. Сировинні ринки падають.

Що ж доведеться робити Україні? Наша сировинна економіка — похідна від стану світових ринків сировини. Якщо ціни на сировину падають, то єдиний компенсатор для зростання номінального ВВП — інфляція. Відтік капіталу буде посилюватися, значить, резерви НБУ будуть скорочуватися. А тепер згадаємо нашу формулу монетарної бази: для утримання даного показника в умовах падіння ЧМР доведеться збільшувати чисті внутрішні активи, тобто посилювати емісійну активність і нарощувати інфляцію.

Ось і відповідь на питання, яким чином будуть забезпечувати низьку інфляцію розвинені країни в умовах гиперэмиссионной активності. В першу чергу за рахунок дешевих сировинних цін, включаючи і групу енергетичних товарів, тобто за рахунок здешевлення сировинних факторів виробництва, номінованих в резервних валютах. Природно, такі сировинні економіки, як українська, щоб забезпечити надходження дешевих сировинних товарів на світові ринки, повинні сформувати інструменти утримання номінального ВВП від глибокого падіння вниз. Такими інструментами будуть лише інфляція внутрішніх цін і девальвація нацвалюти.

Звичайно, можна було б за рахунок скорочення пропозиції утримати сировинні ціни від падіння, але в сучасному світі вже навіть ОПЕК не може забезпечувати цінової синхрон, а для нас чим більше урожай, тим нижче ціни, але ми все одно робимо ставку на вал, а не на вартість.

Таким чином, на першому етапі гиперэмиссии резервних валют антиінфляційний компенсатор для розвинених країн формується за рахунок збільшення країнами, що розвиваються випуску своїх боргових інструментів і стиснення внутрішньої кредитної активності, а на другому етапі — за рахунок забезпечення дешевих сировинних цін з допомогою застосування інфляційних джерел зростання номінального ВВП.

Виходить, що розвинені країни друкують гроші, а щоб у них не було інфляції, ми накопичуємо цю готівку (перший етап), або забезпечуємо для них наявність дешевого сировинного чинника формування собівартості готового продукту (другий етап), тобто формуємо пропозицію дешевих сировинних товарів і напівфабрикатів на світових ринках. В такому разі чим більше такі країни, як США та ЄС, випускають доларів і євро, тим більше інфляція буде в таких країнах, як Україна.

Але це правило діє лише на фінальному відрізку, а на першому, як ми вже встановили, інфляція, навпаки, сповільнюється — за рахунок припливу спекулятивного капіталу і піраміди ОВДП. У такій парадигмі країни, що розвиваються, можуть формувати свої сировинні спілки та координувати зовнішню цінову політику (що малоймовірно), або посилювати свій монетарний суверенітет і послаблювати бивалютный характер національних ринків капіталу, або відмовлятися від національних валют на користь долара або євро. Найгірше — це не бути ні з першими, ні з другими. Поки що і робить наш НБУ, затишно згорнувшись калачиком біля ніг найбільших эмиссионеров світу.