Око бурі. Де українська економіка знайшла нішу для зростання

Дані НБУ про фінансову стабільність, а також реляції Держстату дозволяють розгледіти не тільки осінні ризики, але і цілком благополучні галузі, що виявляється є в Україні.

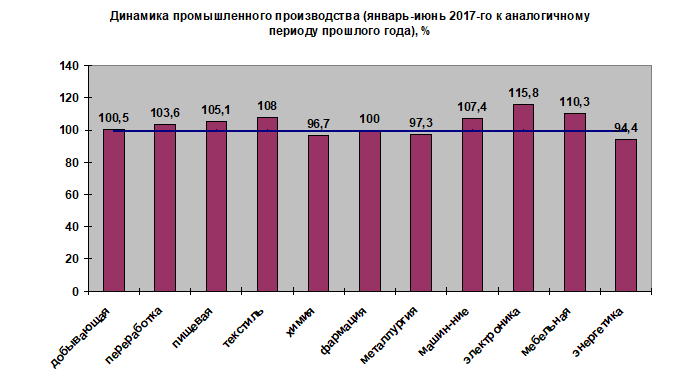

Промислове виробництво в січні-червні 2017-го, порівняно з аналогічним періодом минулого року показало різноспрямовану динаміку: найбільш просіли галузі, зав'язані на металургію, тобто підприємства, що постраждали від блокади непідконтрольних територій і рваною цінової динаміки на зовнішніх ринках. Видобуток руди та вугілля (кам'яного і бурого) зменшилася майже на 11,2%, видобуток руди скоротився на 9,5% (позначилася і загальносвітова тенденція падіння цін на залізну руду), виробництво коксу - мінус 18,6%, а металу - мінус 2,7%. Зате в плюсі - текстиль (зростання на 8%), харчова промисловість (+5,1%), виробництва гумових та пластмасових виробів та іншої мінеральної продукції (+7,6%), меблів (+10,3%), машинобудування (+7,4%).

Саме ці галузі і показали ту динаміку ВВП (зростання на більш ніж 7%), яка потрібна нам в найближчі п'ять років для поступального виходу на показники докризового рівня. Всі інші галузі або пішли в мінус, або росли на межі статистичної похибки. Середній індекс зміни обсягу промислового виробництва за перше півріччя склав 99,6%, тобто промвиробництво поки продовжує падати.

Драйверами зростання стали такі галузі, як переробна, харчова, текстильна, машинобудування, електроніка, меблева.

Зате почали кульгати флагмани, такі як металургія разом із суміжними галузями, хімічна промисловість, видобувна та енергетика. Остання впала на 5,6%, і цей показник є реальним індикатором зростання/падіння економіки.

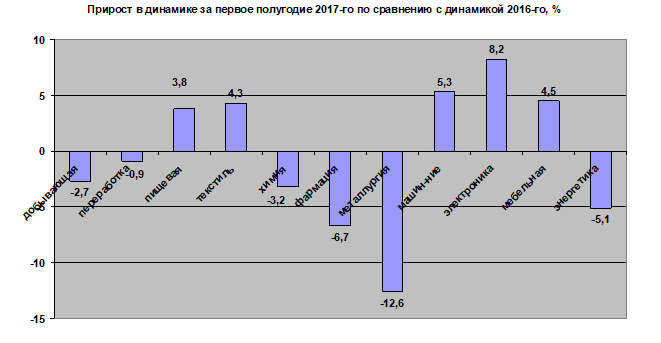

Якщо порівнювати показники зміни промислового виробництва в поточному році з аналогічною динамікою минулого року, то ми помітимо основну тенденцію структурних змін реального сектора економіки останнім часом: галузі, що виробляють товари народного споживання, істотно прискорилися (харчова, легка, меблева), а найбільш великі сектори економіки, що орієнтуються або на проміжне споживання, або на світові ринки, почали різко гальмувати (металургія, видобувна).

Падіння гігантів потягнуло за собою вниз і енергетичний комплекс. Зростання виробництва товарів народного споживання викликаний девальваційним ефектом гривні у 2014-2015 роках: товари внутрішнього виробництва стали помітно дешевше в порівнянні з імпортними аналогами, при чому ціновий критерій споживчого вибору переважив недоліки по якості. Крім того, вплинули такі фактори. як поступовий, хоч і невелике зростання доходів населення та відновлення на мінімальних обертах кредитування фізичних осіб (карткові кредити).

Падіння гігантів пояснюється як екзогенними так і ендогенними факторами: зниження цін на залізну руду на світових майданчиках призвело до скорочення її видобутку і в Україні.

Крім того, нестійка динаміка світових цін на метал не дозволила металургам сформувати довгостроковий портфель замовлень з урахуванням зростання обсягів виробництва. До внутрішніх факторів варто віднести блокаду непідконтрольних територій. Це позначилося насамперед на видобутку кам'яного вугілля та постачання коксу.

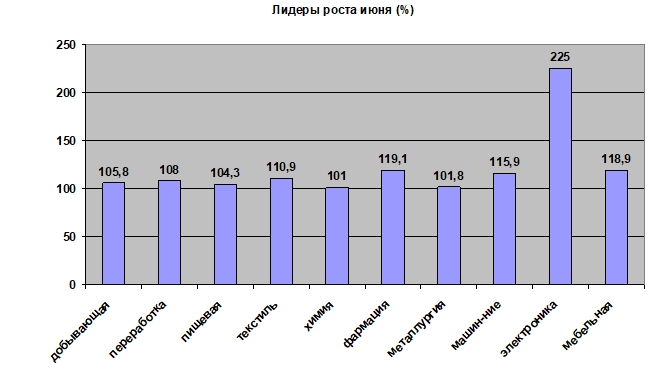

Червень 2017-го і зовсім виявився досить урожайним місяцем: промислове виробництво збільшилося на 3,8%, після чотирьох місяців падіння (лютий-травень), хоча січневий рекорд зростання на 5,6% побитий не був.

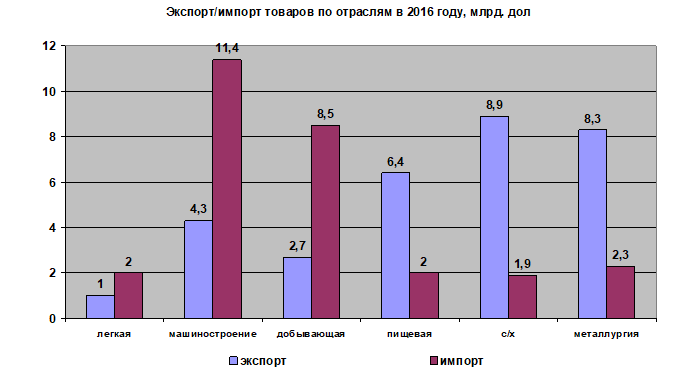

До традиційних драйверам останніх місяців додалася фармацевтика (позначилася програма КМУ за реімбурсації - виплати компенсацій за лікарських препаратів для соціально незахищених груп населення). Двократне зростання показала галузь виробництва комп'ютерів, електронної та оптичної продукції (позначився оборонне замовлення). Крім того, в плюс, хоч і не великий, вийшла металургія і, що примітно, хімія. Цікаві дані дає і аналіз експорту/імпорту по галузях за 2016 р.

Як бачимо, легка промисловість (поряд з машинобудуванням) має найбільшу перспективу в контексті політики імпортозаміщення і скорочення дефіциту торговельного балансу країни: незважаючи на істотне зростання виробництва товарної продукції в даних сегментах реального сектора економіки, ми поки продовжуємо закуповувати одяг і взуття на зовнішніх ринках на $1 млрд більше, ніж експортуємо. Що ж стосується машинобудування, то тут ситуація не радує: негативне торговельне сальдо по галузі склала в минулому році більше $7 млрд. Таким чином, підтримуючи такі динамічні галузі, як легка промисловість і машинобудування, ми не тільки зможемо вирішити проблему посилення економічного зростання, але і попутно скоротимо дефіцит рахунку поточних операцій, а отже, і дефіцит платіжного балансу країни.

По суті, в Україні зараз склалася вельми вдала комбінація, коли найбільше зростання і попит на зовнішніх ринках спостерігаються в галузях найбільш важливих і з точки зору заміщення імпорту власним виробництвом.

Обсяг експорту в минулому році збільшився на 7%. До речі, 90% продукції пішло на ринки ЄС. Для посилення темпів зростання необхідно в найкоротші терміни сформувати державну політику щодо забезпечення галузі сировиною, в першу чергу вітчизняного виробництва.

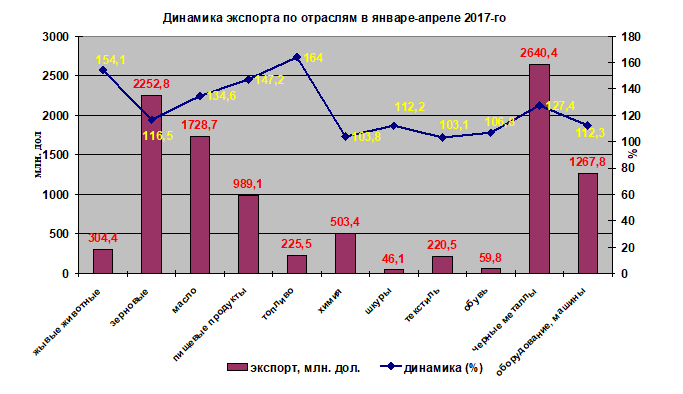

Як бачимо, в грошовому еквіваленті у січні-квітні 2017-го найбільше зросли поставки зерна і рослинної олії: сумарно експорт даних товарних позицій приніс майже $4 млрд, а якщо додати продукти харчування, то і всі $5 млрд. Якщо брати нові динамічні галузі (текстиль та взуття), то отримаємо близько $280 млн експортних надходжень за перші чотири місяці поточного року. Таким чином, в найближчі пару років легка промисловість не зможе компенсувати своїм зростанням навіть втрати від скорочення видобутку кам'яного вугілля та виробництва коксу, якщо, звичайно, держава не зробить ефективні стимули для більш динамічного приросту товарної продукції. До негативних факторів варто віднести зростання експорту живих тварин (велика рогата худоба) - збільшення поставок на 54%, або до $304 млн, а також необроблених шкур - зростання на 12% (до $46 млн). Всі ці сировинні поставки могли б при належній політиці уряду залишитися для внутрішнього споживання і збільшити приріст доданої вартості в легкої та взуттєвої промисловості до $500 млн.

Примітно, що постачання сировини (шкури) порівнянні з експортом готової взуття.

З точки зору імпортозаміщення і реальної альтернативи, здатної компенсувати втрати від можливого зниження обсягів виробництва в секторі чорних металів та суміжних галузей (вугілля, кокс), а також уповільнення динаміки в сільському господарстві, на даний момент варто розглядати лише машинобудування, яке в секторі виробництва обладнання і машин показало у січні-квітні експортний зростання на 12,3% (до $1,2 млрд). Враховуючи закриття ринку країн СНД, потенціал зростання тут досить обмежений, тому найближча перспектива все ж - нарощування внутрішнього споживання продукції вітчизняного машинобудування.

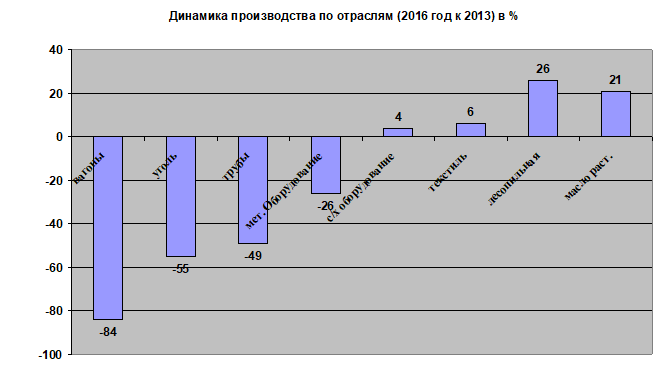

Як показує графік, в результаті кризи 2014-2016 рр .. в позитивній динаміці залишилася підгалузь сільськогосподарського машинобудування, що говорить про значний потенціал зростання в даному напрямку, але за умови запуску спеціальних програм кредитування та лізингу. Розвиток зазначених фінансових інструментів неможливе без посилення прошарку малих і середніх фермерських господарств, так як великі агрокорпорації не зацікавлені в покупці широкого товарного асортименту продукції машинобудування і орієнтуються на імпортні високопродуктивні аналоги. Саме масові фермерські господарства могли б стати споживачами широкого асортиментного ряду сільськогосподарського обладнання вітчизняного виробництва.

Заборона на експорт лісу-кругляка дав суттєвий імпульс для зростання товарної продукції лісопильних виробництв (+26%), що ще раз підкреслює просту істину - сировина повинна залишатися для внутрішнього споживання, якщо, звичайно, ви не в Аравії і не експортуєте сиру нафту.

Найбільше падіння показав виробництво локомотивів і вагонів, що пояснюється закриттям спільних виробничих програм з РФ. На даний момент ми маємо в цьому сегменті лише 16% рівня 2013 Але досить активне зростання тут міг би бути реанімовано з допомогою широкої інвестиційної програми "Укрзалізниці", тим більше що наявний парк вагонів вже давно не відповідає запитам вітчизняної промисловості за обсягами вантажоперевезень. Одним із факторів зростання виробництва вагонів може стати виведення з України парку вагонів, що належать російським компаніям. Це питання поки що перебуває поза полем зору державної політики.

Розвиток шахт з видобутку бурого вугілля в Західній Україні дало б імпульс для зростання виробництва шахтного обладнання. На жаль, негативна динаміка в таких галузях, як виробництво труб і устаткування для металургії, буде лише посилюватися.

Зниження вдвічі ренти на видобуток природного газу може дати додатковий імпульс до нових розробок родовищ, але для цього необхідна суттєва дерегуляція галузі і руйнування діючих корупційних та адміністративних "зв'язок".

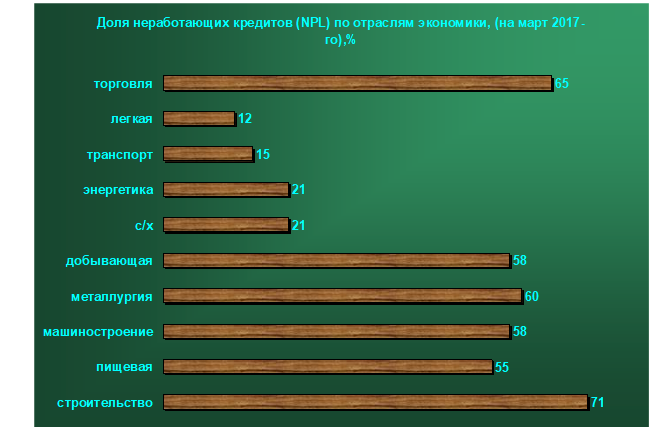

Останнім часом все частіше доводиться чути, що економіка, мовляв, закредитована, рівень проблемних кредитів надзвичайно високий і нарощування кредитування стримується об'єктивними факторами. Рівень "проблемки" у кредитних портфелях банків з урахуванням застосування нової методики дійсно наблизився до 50% (без урахування Приватбанку). Але розподіл токсичних активів вкрай нерівномірно по галузях.

Найменше непрацюючих кредитів в легкій промисловості (12%), транспорті (15%), енергетиці та сільському господарстві (близько 20%). Середнього рівня по системі відповідає проблемне кредитування добувної, харчової промисловості і машинобудування. Зате рівень непрацюючих кредитів в металургії, будівництві, торгівлі істотно перевищив середній показник: від 60 до 71%. У зв'язку з цим потрібна адекватна регуляторна політика уряду і НБУ по відношенню до зміни структури кредитного портфеля: в таких галузях, як легка промисловість, сільське господарство, необхідні додаткові стимули у вигляді компенсації державою на користь позичальника частини кредитної процентної ставки. Економіка, як вода після стиснення, сама знаходить нові шляхи для свого розвитку. Єдине, що потрібно від уряду на даному етапі, - це об'єктивний погляд з висоти і півроку не заважати.