Зовнішня залежність. Потопить Китай сировинну економіку України

Вище керівництво України, а також провідні експерти настільки часто люблять поговорити про інновації, реформи і розвитку, що про те, що Україна — сировинна держава, стали не те щоб забувати, а не звертати уваги.

Між тим економічний стан України майже повністю визначається цінами на чорний метал (близько 21% товарного експорту), зерно (15-16% експорту), жири та олії рослинного і тваринного походження (12%), а також вартістю залізної руди (близько 5%). Склавши всі разом, ми отримаємо більше половини нашого товарного експорту з початку 2016 р.

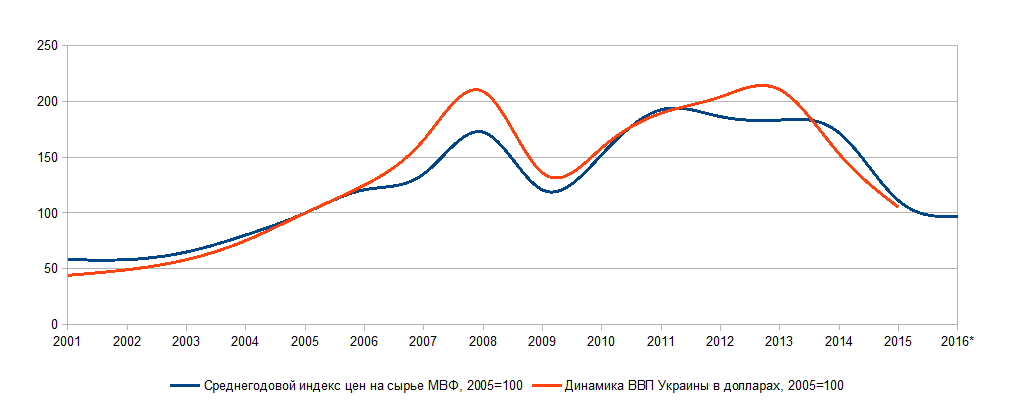

Звичайно, щодо решти — меншій частині можна було б ще посперечатися, якщо б і там не зустрічалися інші сировинні товари на зразок м'яса, молока, яєць, насіння соняшнику і ріпаку, солі, деревини, бетонних блоків і т. д. Тим же, хто все одно вірить, що несировинна частина нашої економіки відіграє хоч якусь роль, крім декоративної, варто звернути увагу на залежність між індексом цін на сировину МВФ і розміром українського ВВП у доларах (див. Динаміка цін на сировину і ВВП України).

Як не прикро, але ціни на сировинних ринках для нашої економіки не менш значущі, ніж для Російської Федерації або, скажімо, для Саудівської Аравії ціни на нафту.

Тому, звертаючи увагу на прогнози зростання цін на сировинних ринках, варто розуміти, що мова йде про чинник, який може практично миттєво витягнути нашу економіку з ями, в яку ми не дуже-то м'яко опустилися за останні два роки.

Щось подібне відбувалося у 2000 та 2005 рр. В перший раз, коли різко прискорився український ВВП, усім здалося, що це результати успішної діяльності Віктора Ющенка на посаді прем'єра, що не могло вилитися у зростання популярності, яка, в свою чергу, переросла в президентські амбіції. Потім виявилося, що видатні менеджерські якості Віктора Андрійовича кудись чарівним чином зникли і на посаді президента вже не проявлялися.

Хоча це не заважало економіці зростати. Тепер лаври пожинала вже Юлія Тимошенко, а потім Віктор Янукович. До речі, ще навесні 2013 р. експерти впевнено розповідали про те, що сировина буде дорожчати, а знаменитий інвестор Джим Роджерс під час перебування в Києві доводив, що найкраща стратегія в період, коли уряди друкують гроші (а саме це і робили для боротьби з кризою), — володіння реальними активами.

Зовнішні фактори

Умови, в яких українці продовжують сподіватися на диво, а уряд випромінює оптимізм, покладаючи надії на 3%-ве зростання вже в майбутньому році, не особливо надихають. Світова економіка все ще страждає від наслідків кризи 2008 р. Обсяги міжнародної торгівлі — флагмана глобалізації та індикатори світового економічного зростання — так і не вийшли на докризовий рівень, а найбільші морські перевізники згортають діяльність, намагаючись уникнути банкрутства. Очікується, що за підсумками 2016 р. галузь зазнає збитків на $10 млрд (при виручці $170 млрд), а чотири з 15 найбільших морських транспортних компаній закриються.

До речі, про наслідки. Багато економістів вважають, що криза 2008 р. не була подолана, а тільки тимчасово відкладено завдяки зусиллям Китаю. Ця країна у відповідь на падіння попиту на товари за кордоном перетворила свою територію в одну величезну будівництво. З $26,1 трлн кредитів, накопичених у китайської економіки до 2014 р., третина була витрачена на будівництво інфраструктури — автомобільних доріг і залізниць, аеропортів, мостів, дамб і хмарочосів. Всі ці кредити видавалися державними або підконтрольними державі банками і фінансовими компаніями. А отримували і витрачали гроші державні компанії на зразок Національній залізничній корпорації, чия заборгованість удвічі перевищує зовнішній борг Греції і продовжує збільшуватися.

Крім інфраструктури, китайське уряд занепокоївся ще й стимулюванням внутрішнього попиту (офіційна мета 2011-2016 п'ятирічки), завдяки чому в 2008-2015 рр. середня реальна зарплата (тобто з урахуванням офіційної інфляції) зросла більш ніж у півтора рази.

Природно, ця яка багатіє будівельний майданчик вимагала величезної кількості сировини: від вугілля, міді та залізної руди до сої і концентрованого молока. Крім того, купуючи готові товари, Китай також стимулював світову економіку, побічно допомагає всім сировинних країн, в числі яких була і Україна.

Допомагав нам і внутрішній попит на чорний метал. Поки будівництво йшло повним ходом, китайські металурги, які на сьогодні виробляють більше половини всієї стали на планеті, могли не шукати вихід на зовнішні ринки.

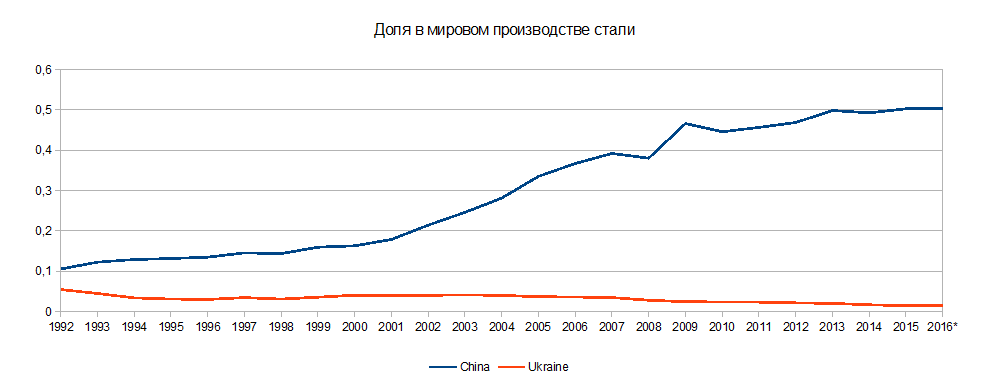

Правда, зараз загроза простою змусила їх нарощувати експорт. Якщо в 2013 р. китайці продали за кордон близько 50 млн т сталі, то в 2014-му — понад 80 млн т, в 2015-му — понад 110 млн т. І це з урахуванням взятих на себе зобов'язань не заливати весь навколишній світ дешевою сталлю, надлишок якої на сьогодні сягає 300 млн т в рік (див. Частка України та Китаю у світовому виробництві сталі).

З-за демпінгу до кінця 2015 р. ціни на сталь в США обвалилися на 40-70% порівняно з початком 2014-го, після чого американці в три прийоми підняли мита на деякі види китайської сталі до 500%. Звичайно, на цьому цінова війна не затихла, і американські металурги два тижні тому подали скаргу в міністерство торгівлі, звинувачуючи китайських конкурентів у тому, що вони продовжують потайки продавати свою продукцію через В'єтнам.

Євросоюз з властивою йому повільністю поки тільки готує загороджувальні мита, але нам від цього ні холодно ні жарко. Адже 85% українського експорту чорних металів йде в Північну Африку і Азію, де нам доведеться без будь-якої підтримки конкурувати з китайцями.

Далі — більше

Точно так само, як у 2009 р. Китай зумів витягнути світову економіку, зараз він може її втопити, експортуючи перевиробництво і провокуючи торгові війни (адже справа не тільки в чорному металі). Поки Пекіну вдавалося балансувати на межі повномасштабної фінансової та економічної кризи, але чи надовго?

Наприкінці минулого тижня рейтингове агентство Fitch повідомило цікаву інформацію: частка "поганих" кредитів (прострочення понад 90 днів) в Китаї в десять разів вище офіційних даних і досягає 15-21%, при цьому порятунок банківської системи може обійтися владі в $1,1–2,1 трлн (11-21% китайського ВВП).

Що нас чекає?

Звичайно, ми експортуємо не тільки сталь і чавун.

Проблема в тому, що ціни на зерно також знижуються, а це призводить до того, що рекордні експортні показники українських аграріїв не приносять тих грошей, на які можна було розраховувати ще кілька років тому. Financial Times на початку вересня відзначала, що світова ціна на пшеницю досягла 10-річного мінімуму через прогнозів небувалих врожаїв в основних країнах-виробниках, зокрема, в США, Росії та Україні. Контракти на Чиказькій біржі подешевшали до $140/т, хоча в минулому сезоні їх середня ціна становила $160-170.

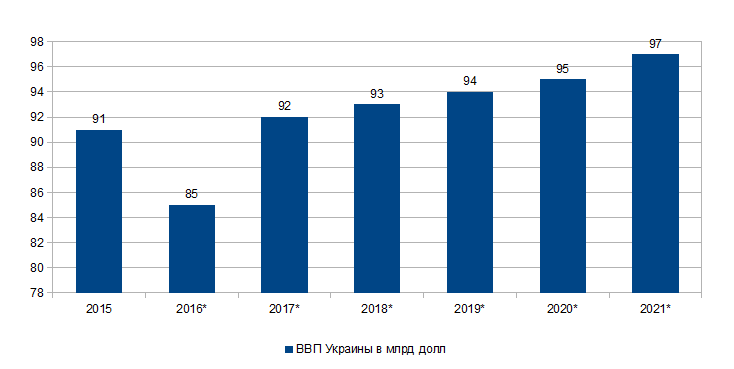

Тому варто звернути увагу на прогнози МВФ, індекс якого так добре повторює динаміку українського ВВП, і на них прикинути, що чекає українську економіку в найближчі роки (див. ВВП України).

Перше, що кидається в очі, — падіння ВВП в 2016 р. Начебто нестиковочка, адже уряд прогнозує за підсумками року зростання ВВП на 1%, а МВФ — на 1,5%, але і курс долара не стоїть на місці. У 2015-му середньорічний курс дорівнював 22 USD/UAH, а в цьому році очікується не нижче 26. Друге, на що варто звернути увагу, — це повільне, але все-таки зростання економіки в 2017-2021 рр. (див. ВВП України).

І третє — це лише прогноз. Далі питання: як бути? Можна сидіти на місці, схрестивши пальці, в очікуванні, коли ціни на сировинних ринках підуть вгору і життя стане, як до кризи. З іншого боку, можна спробувати змінити країну на краще, зробити Україну більш привабливою і прогнозованою для підприємництва. Це, звичайно, непросто, але без реформ і припливу інвестицій Україна так і залишиться сировинним придатком, повністю залежних від зовнішніх обставин.