В очікуванні нового банкопаду. Навіщо НБУ приготувався рятувати російські банки в Україні

Почесний статус

Перелік сформовано на основі нової, нещодавно розробленої методології класифікації банків. Мовляв, є чергова методичка - і ось об'єктивні результати оцінки. І якщо раніше в перелік системних входили лише три банки (Приватбанк, Ощадбанк і Укрексімбанк), то тепер їх стало 14. До трьом згаданим держбанкам додали Укргазбанк (його більш правильно називати банком з державною участю в капіталі), а також шість банків з іноземних банківських груп і чотири з приватним українським капіталом. У числі "іноземців" представлені приватна російська фінансова група (Альфа-банк, Укрсоцбанк) і європейські транснаціональні холдинги (Райффайзен Банк Аваль, Укрсиббанк, Кредобанк та ОТП банк). І "українці" - ПУМБ, опосередковано належить Ринату Ахметову, Таскомбанк і Універсалбанк, що входять у фінансову імперію Сергія Тігіпка, і банк "Південний", що належить групі одеських бізнесменів.

Саме по собі почесне звання "системний" ще не гарантує, що даний банк отримає своєчасну допомогу: досить згадати долю Дельта-банку, з яким ретельно попрацювала колишня глава НБУ Валерія Гонтарєва. З іншого боку, просто так подібні статуси не присвоюють, тим більше зараз, в період затишшя перед бурею, коли можна було б сконцетрироваться виключно на підтримці держбанків. Адже якщо звернутися до історії фінансових криз в Україні, то ми побачимо, що глобальний фінансовий обвал 2008-го був амортизований у нас в основному банками з іноземним капіталом, які активно заходили на український ринок капіталу в 2005-2007 рр. і бездумно застосовували технології валютного кредитування населення, за що і поплатилися. Але тоді материнські структури "дочок" в Україні змогли значно пом'якшити загальну токсичність кризи, активно підтримуючи їх. Криза 2014-2015 рр. був "амортизований" за рахунок виведення з ринку ста банків з українським капіталом, які не змогли адаптуватися до глибокої девальвації гривні та загального скорочення економіки. А майбутній економічна криза візьмуть на себе держбанки, адже їм тепер належить майже 60% системних активів і 62% вкладів населення. Здавалося б, маючи таку фінансову бомбу під кріслом, в НБУ повинні були сфокусуватися лише на підтримці держбанків, адже, об'єктивно кажучи, виживуть вони - виживе і система. Замість цього Нацбанк раптово вирішив різко збільшити кількість системних банків, які відтепер поряд із зобов'язаннями щодо формування резервного "буфера системної важливості" (додатково до існуючих загальним нормативним вимогам щодо достатності капіталу), отримали і права на пріоритетне надання допомоги з боку НБУ у вигляді рефінансування.

Базель не винен

З точки зору адаптації в Україні інноваційних базельських стандартів банківського регулювання все вірно. Нацбанк відмовився від наполегливої сприйняття принципу "занадто великий, щоб померти", який не працює вже з 2008 р., і краху Lehman Brothers. "Базель 3" - стандарти, активно имплементирующиеся національними регуляторами по всьому світу, передбачають зміщення пруденційної політики в бік декількох ключових елементів: створення додаткових буферів капіталу на покриття ризиків, посилення показників ліквідності, зниження кредитних ризиків та підвищення рівня достатності капіталу. Тобто явний перенесення акцентів з кількісних на якісні показники. Зокрема, в цьому контексті варто розглядати і перехід на показники LCR (коефіцієнт покриття ліквідності) і NSFR (коефіцієнт чистого стабільного фінансування), які є ключовими індикаторами "Базель-3".

З іншого боку, посилення нормативних вимог можна імплементувати за групами банків і без визнання їх системними. Адже, накладаючи на банки зобов'язання, пов'язані з системністю, Нацбанк нехай неформально, але "підписується" за них у разі кризи.

Примітно, що криза може наступити вже восени, а вимоги щодо виконання підвищених нормативів щодо системних банків набудуть чинності аж ніяк не відразу. Так, посиленого виконання нормативу Н4 за рівнем миттєвої ліквідності (не менше 30%) та нормативу максимального кредитного ризику на одного позичальника (Н7 - не більше 20%), має розпочатися з 1 січня 2020-го, а формування додатково до нормативу достатності капіталу так званого "буфера системної важливості" - і зовсім з 1 січня 2021-го. Останній норматив є ключовим у контексті посилення параметрів стійкості. Максимальне значення буфера визначено для Приватбанку і Ощадбанку, тобто держава повинна відмовитися від перерахування прибутку цих банків у доходи бюджету і перейти до капіталізації дивідендів. Мінімальний розмір буфера визначений для іноземних та приватних українських банків.

Вуха кризи між рядків

Природно, НБУ заперечує існування якогось пріоритету у виділенні допомоги системним банкам, а з іншого боку, якщо не їм, то кому? Адже прирівнюючи їх до всіх інших в частині виділення рефінансування, регулятор повторює помилку, допущену з Дельта-банком, який тривалий час мав статус системного. Але коли виникла кризова ситуація, НБУ допустив його неплатоспроможність. Крім вкладів населення в цьому банку згоріли і мільярди гривень держкомпаній та інших банків, а також ресурси місцевих органів влади.

З точки зору оцінки реальних можливостей, логічніше назвати системними чотири держбанку і у випадку кризи надати їм достатню допомогу, ніж віднести до даної класифікації 14 фінансових установ, та при загостренні ситуації на банківському ринку і критичному відтік вкладів не допомогти більшості з них. Адже як не пояснюй вкладникам, що "системний" не передбачає "автоматично отримує допомогу НБУ", даний статус все одно буде впливати на вкладників, як вогник на метеликів. Населення свято вірить, що якщо не НБУ, то вже Мінфін точно врятує системні приватні банки, націоналізувавши їх так само, як він це зробив з Приватбанком.

Крім того, небажання НБУ надавати системним банкам пріоритетну допомогу суперечить самому визначенню, адже під ними маються на увазі фінансові установи, банкрутство яких призведе до появи системних ризиків, а їх недопущення - прямий обов'язок регулятора.

У НБУ є методика визначення системності. Вона розроблена відповідно до вимог European Banking Authority (європейський наглядовий орган). При оцінці банк проходить через два сита: перше - це дев'ять базових індикаторів, які оцінюють його балансові показники; друге - розмір вкладів, що підлягають виплаті Фондом гарантування вкладів фізосіб (ФГВФО). Останній індикатор ще раз доводить приховані зобов'язання НБУ по наданню пріоритетною допомогу системним банкам, адже в іншому випадку гроші доведеться витрачати фонду, тільки вже без особливих надій їх повернути.

Джерело: НБУ

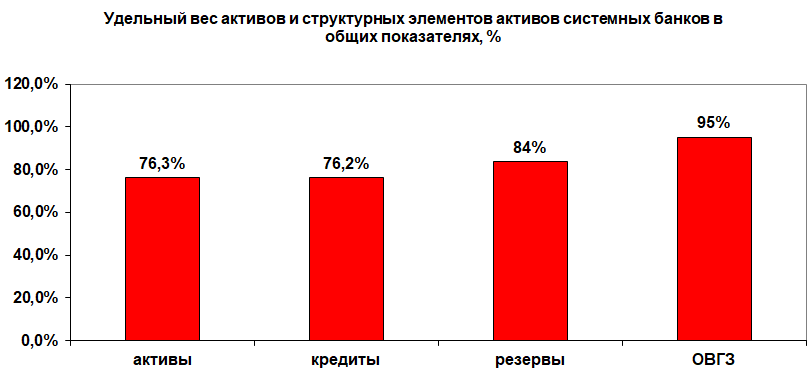

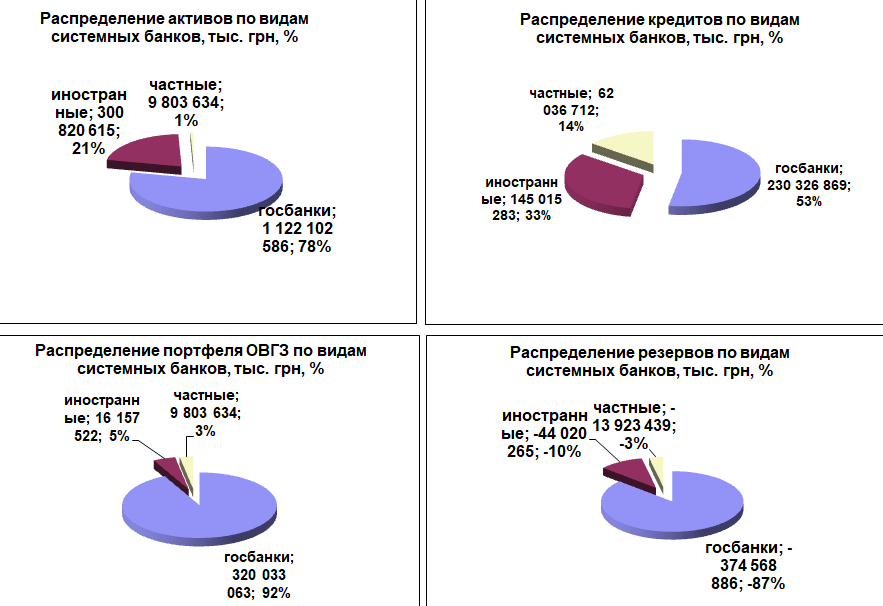

Якщо проаналізувати балансові показники системних банків, то можна побачити, що вони мають 76% активів всієї системи, 76% кредитного портфеля і 84% резервів. Це свідчить про те, що рівень проблемних активів у них значно вище, ніж в середньому по системі. Крім того, у системних банків 95% портфеля ОВДП, що робить їх незамінними у проведенні НБУ прихованої емісії у вигляді квазі домінування (викуп або монетизація Нацбанком державних боргових інструментів у ринкових суб'єктів).

Джерело: НБУ

Тепер розглянемо пасиви. У системних банках зосереджено 99% рефінансування НБУ, 88% коштів населення і 83% загальних коштів клієнтів, тобто населення сприймає дані банки як надійну гавань для своїх капіталів.

Джерело: НБУ

При аналізі групових структурних показників отримуємо такі дані: 70% коштів населення в системних банках знаходяться в держбанках, хоча коштів клієнтів дещо менше - 66%.

Джерело: НБУ

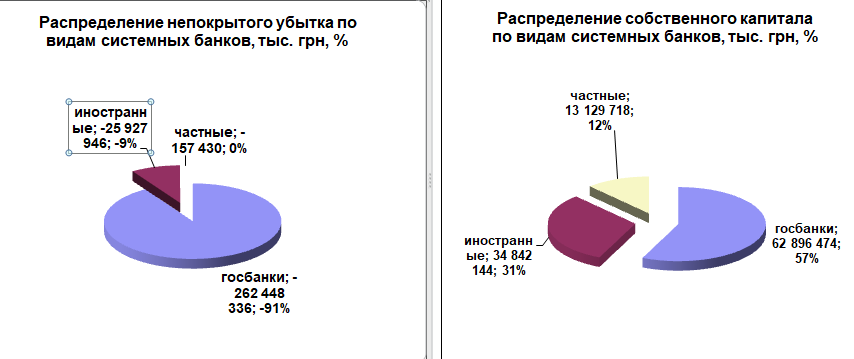

Що стосується власного капіталу, то в системних банках зосереджено 69,6% загального показника і 80% непокритих збитків. Питома вага власного капіталу поступається рівню володіння кредитними активами (76%), що, враховуючи розмір резервів та непокритих збитків, свідчить про концентрації в даній групі більш високого рівня кредитних ризиків. Ще більший дисбаланс бачимо між питомою вагою капіталу (69,6%) і часткою в акумульованих коштів населення (88%), що ставить ці банки в більш програшну ситуацію у разі шокового відтоку ліквідності.

Джерело: НБУ

По суті перед нами прообраз банківської системи, яка може залишитися після чергового банкопаду, який можливий у випадку активації нової хвилі світової фінансової кризи. Виживе системне ядро і кептивні банки за рахунок внутрішніх резервів своїх акціонерів. Це саме та модель, що складається з 30-40 фінансових установ, про яку з 2008 р. постійно говорять МВФ та інші міжнародні фінансові організації.

Чому цей "список Смолія" з'явився саме зараз? Час максимально зручне. В умовах надлишкової ліквідності банківської системи ніхто не стане акцентувати на цьому увагу. У той же час російським і західним транснаціональним фінансовим групам, а також олігархічним "внутрішнім" банкам потрібні гарантії збереження своїх активів на нашому ринку капіталу поза залежністю від того політичного пазла, який складеться до вересня. Формально вони будуть, звичайно, незадоволені даної "номінацією", публічно висловлюючи жаль щодо підвищених нормативних вимог. А неформально - платинова картка безліміту рефінансування НБУ і можливої бюджетної допомоги Мінфіну у них вже, можна сказати, в кишені. Все зроблено як не можна вчасно.