В оці бурі. Коли у гривні знесе дах

Легке шелестіння курсу

У вчених, що вивчають бурі або урагани, є поняття "око бурі", коли в центрі бурхливих повітряних мас формується область щодо тихої погоди, а іноді навіть можна почути легке шелестіння листя на деревах. Коли в око бурі потрапляє людина, його рефлекси та інстинкти виживання починають обманювати його, переконуючи в безпеці того, що відбувається. Це схоже на набір стереотипів, нав'язаних українцям, які мають дуже коротку "курсову" пам'ять, коли запам'ятовуються лише реперні точки у вигляді курсових екстремумів: "все по 8" або "всі за 40".

У цьому контексті у нас в країні сформувалися дві стійкі фан-групи: перша схильна очікувати наближення "кінця світу" і воскресіння "курсу 40", причому вже завтра, а у другій рух курсу національної валюти особливого інтересу не викликає. Між цими групами засіла невелика когорта експертів, які говорять про прийдешнє зміцнення курсу. Можна припустити, що вони пов'язані якщо не з самим Нацбанком, то у всякому випадку з фінансовими колами, яким потрібно, щоб населення і тіньовий бізнес продавали, а не купували валюту. У кулуарах від них можна почути, що насправді вони особисті накопичення воліють зберігати в доларах, але щоосені, після першого курсового девальваційного сплеску і подальшої курсової корекції у вигляді укріплення, вони видають свої прогнози. В разі чого, у них завжди залишається залізобетонний аргумент: не хотіли розгойдувати човен...

В нашій країні вкрай мало незаангажованих прогнозів щодо курсу гривні, які б давали об'єктивну інформацію. Найчастіше модель прогнозування зводиться до звичайного проходженню тренду поточних тенденцій: якщо гривня падає, то говорять про її подальшому ослабленні, а якщо зміцнюється - про посилення. Якщо минулим і позаминулим літом гривня зміцнювалася, то так має бути і в цьому році.

Ще навесні у своїх статтях ми звернули увагу на те, що курс національної валюти в цьому році буде знаходитися у владі атипових циклів: враховуючи базові макроекономічні фактори, що вже в лютому було ясно, що традиційного річного циклу ревальвації судилося бути слабшим і коротше, і це підтвердили події на валютному ринку, а також реакція НБУ, який у липні підняв облікову ставку на 0,5%, що дуже нехарактерно для літнього періоду, коли темпи інфляції різко сповільнюються. У вересні ця процедура була проведена ще раз, що означало лише одне: регулятор спостерігає середньострокові цінові та курсові ризики і для їх мінімізації застосовує превентивні монетарні методи.

Крепленая гривня

А тепер оцінимо ймовірність атипового курсового циклу цієї зими, адже, як ми знаємо з досвіду минулих років, у цей період національна валюта девальвує. На даний момент гривня, як хороший портвейн, подається в кріпленому вигляді.

Для складання прогнозу пройдемо по периметру основного масиву вихідних даних.

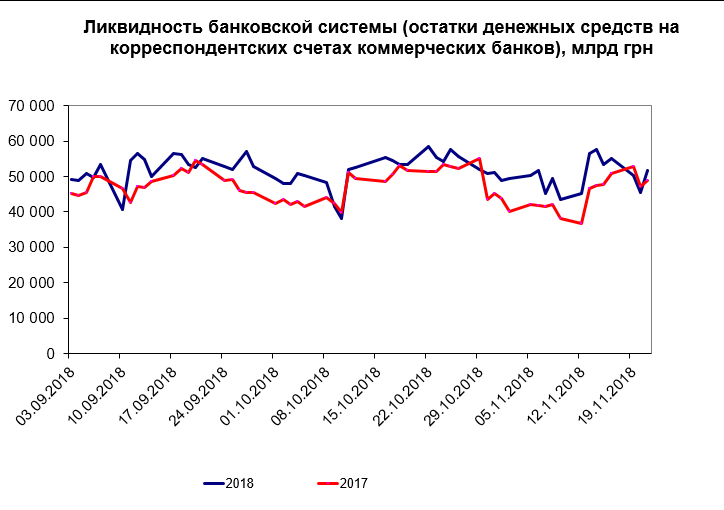

В першу чергу оцінимо динаміку ліквідності банківської системи (залишки грошових коштів на кореспондентських рахунках). В цілому даний показник, починаючи з жовтня минулого року, був на більш високому рівні, ніж у поточному, що означає: нинішня курсова стабільність була досягнута за рахунок стерилізації Нацбанком надлишкової грошової маси, яка традиційно тисне на валютний ринок. Основний інструмент стерилізації - випуск депозитних сертифікатів НБУ. У минулому році цей інструментарій також активно застосовувався, але внаслідок більш низької облікової ставки наслідки були слабкіші.

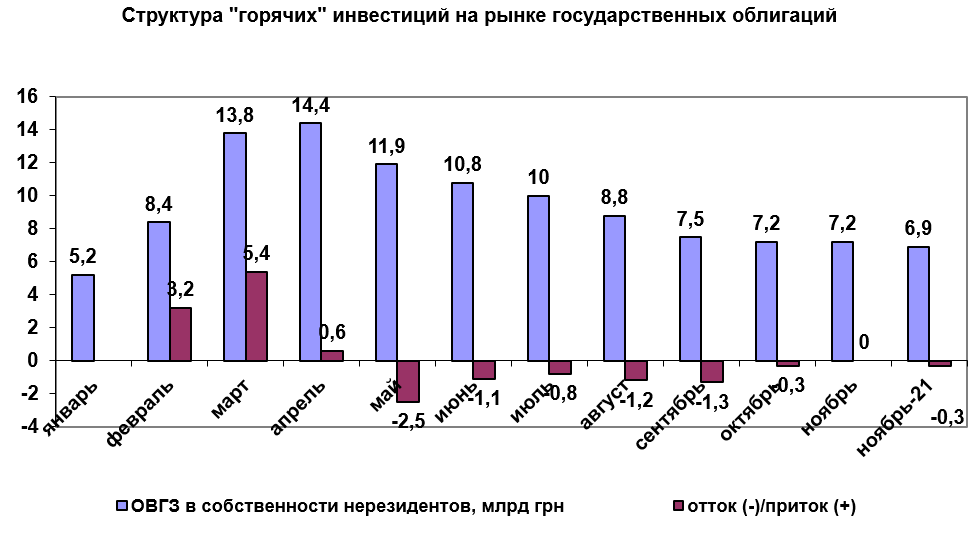

Зимовий колапс гривні, як відомо, був зупинений за рахунок різкого підвищення облікової ставки: з січня по березень - з 14 до 17%. Це дозволило Мінфіну різко збільшити прибутковість по своїх коротких ОВДП (три-шість місяців). У країну відразу прийшли "гарячі" спекулятивні інвестиції. Нерезиденти міркували дуже просто: нехай гривня впаде за півроку максимум на 10%, але ми все одно отримаємо валютну прибутковість у розмірі 7%, що досить непогано, особливо враховуючи пільгове оподаткування у цьому сегменті операцій.

Портфель ОВДП, що належить нерезидентам, відразу зріс з 5,2 млрд грн у січні до 14,4 млрд грн у квітні. Але потім "іноземці" почали репатріювати дохід, отриманий на нашому ринку державних цінних паперів: у квітні-травні було виведено 3,6 млрд грн, що деяким чином спровокувало весняно-літній послаблення позитивної курсової динаміки і привело до тієї самої атипичности. На даний момент, після затишшя в жовтні, в листопаді відновився невеликий відтік інвестицій нерезидентів, та їх портфель в найближчі місяці цілком може повернутися до показників на початок року.

Примітно, що в структурі портфеля ОВДП, що належать нерезидентам, 95% займають гривневі облігації з високим рівнем прибутковості. А значить, для репатріації інвестицій їх доведеться конвертувати у валюту на міжбанку і тиснути на курс.

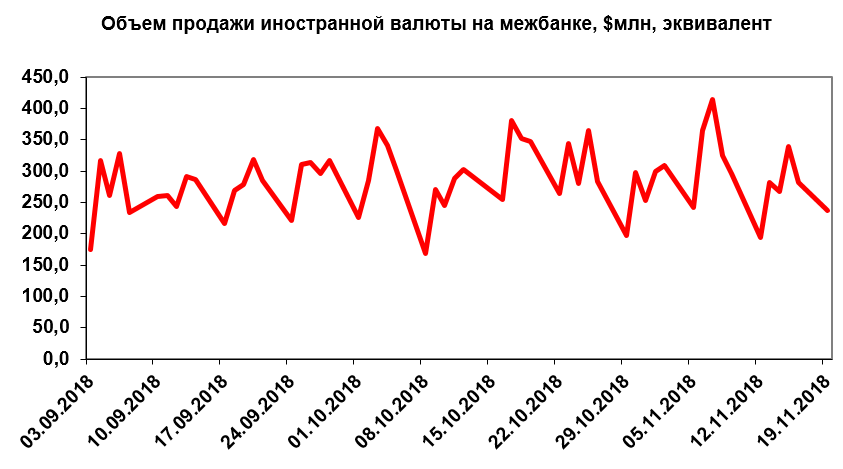

Обсяг продажу валюти на міжбанківському ринку поки на середньому рівні, це говорить про те, що при відносній стабільності валютних надходжень від експорту спекулятивний попит на валюту поки не активований.

Нацбанк навіть дозволив собі проводити валютні інтервенції з купівлі валюти: у вересні-листопаді регулятор купив на міжбанківському ринку $660,7 млн, при цьому інтервенції з продажу склали всього $144,2 млн. А якби нбу не виходив на ринок з купівлею валюти, ревальвація гривні була б ще більш істотною - приблизно до 27 грн/$.

Від більш радикального зміцнення національної валюти НБУ утримався через скорочення його золотовалютних резервів: з початку року вони зменшилися з $18,5 млрд до $16,7 млрд (у жовтні). Лише новий транш МВФ дозволить вивести ЗВР на рівень $18-19 млрд, і то ненадовго.

Суттєвим фактором в досягненні курсової стабільності стало розміщення Мінфіном єврооблігацій. Нехай і дорого, але це дозволило достроково погасити більше $700 млн, залучених в екстреному порядку в серпні на півроку. Повернення цих боргів на початку 2019-го за рахунок внутрішніх резервів міг би просто обвалити курс гривні. Хоча навіть успішне рефінансування свідчить про те, по якому тонкому льоду ходять зараз Мінфін і Нацбанк. Але максимальні виплати по зовнішнім і внутрішнім боргами ще попереду, а значить, або нерезиденти на міжбанку, або Мінфін безпосередньо будуть створювати тиск на курс гривні шляхом нарощування попиту на валюту. У найближчі місяці цей процес буде прискорено набирати силу, і кредитні транші МВФ чи ЄС лише частково амортизують його.

Що стосується нашого сировинного експорту, то в сегменті виробництва сталі Україна продовжує втрачати міжнародні позиції, опустившись на 13 сходинку світового рейтингу виробників. При цьому у вересні було зафіксовано зниження випуску в половині країн першої десятки (порівняно з аналогічним місяцем минулого року). В Україні цей показник склав мінус 7,6%.

В сегменті експорту руди все буде залежати від цінової динаміки, а фізичні обсяги можуть досягти показників минулого року (37,4 млн т).

По експорту зернових у поточному році Україна поки що на 12% поступається параметрами минулого року (січень-вересень). Але це стосовно фізичних обсягів. Завдяки цінової корекції падіння експортної виручки склало лише 2%.

У будь-якому випадку нинішні макроекономічні параметри далеко не краще торішніх, а перспективи - туманнішими. Все це говорить про те, що передумов для атипового поведінки гривні нинішньої зими, на жаль, немає.

Типова атиповість

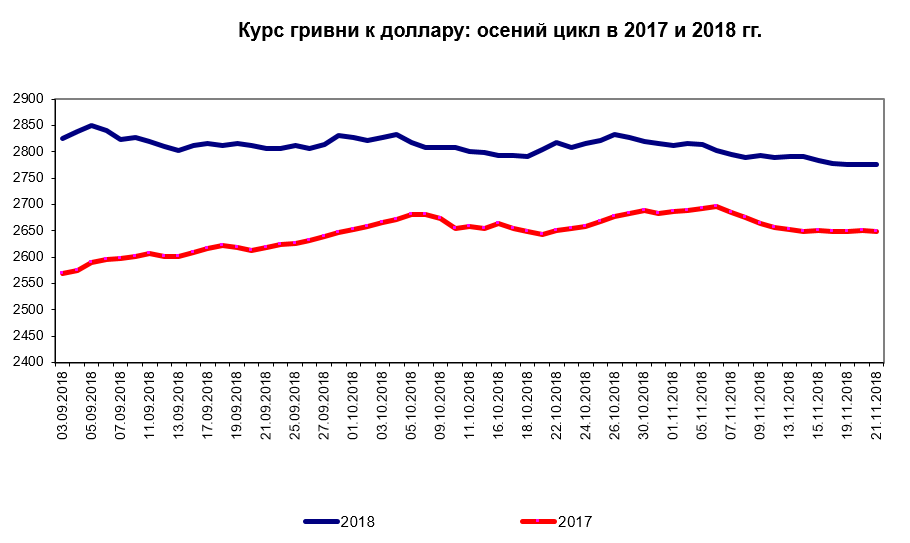

А тепер порівняємо два осінніх циклу - цього року і минулого, з 1 вересня по 21 листопада.

Як бачимо, атиповість в нинішньому році спостерігалася у вересні і першій половині жовтня. У минулому році гривня з початку вересня девальвувала з позначки 25,69 до 26,8 станом на 5 жовтня. Зараз курсова динаміка була більш рвана, але в цілому, починаючи з середини вересня, гривня почала розворот в бік повільного зміцнення. А от з середини жовтня і 21 листопада курсова динаміка минулого року і нинішнього практично збігаються, з тією лише різницею, що гривня зараз дешевше.

Отже, ніякої системної атипичности поки немає і в помині, і всі розмови про курсову "фортеці" нагадують про тишу в оці бурі.

Вже починаючи з грудня-січня можна очікувати рух гривні до нової рівноважної точці: 28,5 або 29. Все буде залежати від того, наскільки нинішні еліти оцінять свій успіх на президентських виборах. При збереженні виборчої інтриги цілком можливі варіанти, коли до загальної динаміки будуть домішуватися нотки атипичности у вигляді штучного стримування знецінення гривні щонайменше до березня. В іншому випадку процес девальвації буде лише посилений втечею програла частини еліти і супутнім виведенням капіталів.