Свопи з Європи. Як змусити Брюссель заплатити за стабільність гривні

"Своп династії Мін"

Епопея зі свопами почалася ще в 2012 р. Будь-яке охолодження Заходу щодо українських еліт трансформувалося в спробу останніх "позлити Захід Росією". Виявлялося це і в горезвісному "крен на Схід". Втім, і до Москви правлячий клас в Києві особливо прив'язуватися ніколи не поспішав, тому волів "злити Росію Китаєм". На практиці ж це призвело лише до значного торгового дефіциту. І різкого шараханью: Україна урочисто проголошує вустами своїх чиновників про початок будівництва в Чунціні спільного виробничого комплексу по випуску вертолітних двигунів (на базі технологій "Мотор-Січі"), то розчерком пера слідчих СБУ збуджує за цей же "прорив року" кримінальні справи. Але серед цього "білого шуму" і по-справжньому цікаві рішення.

У 2012-му НБУ підписав з Народним банком Китаю угоду про валютний своп на 15 млрд китайських юанів, або 19 млрд грн, що на той момент було еквівалентно $2,36 млрд. Угода була подана як серйозний прорив у забезпеченні можливостей для економічних суб'єктів двох країн проводити експортно-імпортні операції в національних валютах. Раніше зовнішньоекономічні договори як в Китаї, так і в Україні фондувалися в доларах, і потреба в своп була нульовою, але з 2010 р. Китай почав посилено рухатися в бік зниження рівня доларизації своєї зовнішньої торгівлі і розробив комплексну програму укладення своп-угод з центральними банками країн - торговельних партнерів Піднебесної.

Звернемося до дефініціям. Валютний своп - це, простими словами, обмін валют між двома учасниками (простий своп) або кількома (сконструйований своп). Обмін може відбуватися за фіксованим курсом і плаваючим, зі сплатою різниці в базових процентних ставках по тій чи іншій валюті, або без неї.

В даному випадку перед нами класична своп-лінія (swap line) між двома банками, яка передбачає обмін нацвалютами за фіксованим курсом. Стосовно до нашої схеми мова йде про те, що Народний банк Китаю надавав Україні юані, а НБУ Китаю - гривні

Схожа модель взаємодії активно застосовується у форматі співпраці ФРС і ЄЦБ, особливо після кризи 2008 р. На практиці це дуже зручно, адже завдяки своп-лінії Нацбанк отримує можливість емітувати" в обіг 15 млрд китайських юанів, а китайський центральний банк - 19 млрд грн.

За допомогою даного інструменту можна частково впливати на курс нацвалюти, знижуючи попит на ті ж долари або євро. Адже українська компанія, отримавши можливість купити юані на міжбанку НБУ за вигідним курсом для оплати китайського імпорту, не буде виходити на внутрішній ринок із заявкою на купівлю долара, тим самим знижуючи тиск на курс гривні.

Враховуючи параметри українсько-китайської торгівлі, коли китайський імпорт у нашу країну значно перевершує український експорт, дана схема більше вигідна саме китайцям, адже мало знайдеться китайських компаній, охочих купити гривню для оплати партії кукурудзи з України. Точніше сказати, дана схема зовсім "не обрадує" вітчизняних зернотрейдерів, які бажають отримати саме долар. Натомість значна частина наших компаній із задоволенням куплять юань для оплати китайських тапочок, адже розрахунки в цій валюті є пріоритетом держполітики Китаю

Крім свопів з Китаєм, Нацбанк часів Віктора Януковича планував укласти подібні угоди з Росією та Білоруссю.

Після девальвації гривні в 2014-2015 рр. параметри валютного свопу були неабияк спотворені, тому в травні 2015-го колишнє керівництво регулятора уклало з "китайськими товаришами" нову угоду з оновленими показниками: ті ж 15 млрд юанів, але вже 54 млрд замість 19 млрд грн. Що ж, життя не стоїть на місці, тим більше собі гривнево-курсова....

А днями, під час робочого візиту глави НБУ Якова Смолія в Пекін, двостороннє своп-угоду було продовжено ще на три роки, тільки гривневий еквівалент програми знову збільшили - до 62 млрд грн.

Змія нам допоможе

Отже, сама ідея своп-угод з базовими для нас центробанками - досить перспективний інструмент нової курсової політики. Одна з проблем, що стримують приплив прямих іноземних інвестицій в Україну, - низький рівень прогнозованості базових макроекономічних параметрів і, відповідно, обмежений горизонт планування. Мінфін лише зараз перейшов на трирічні періоди бюджетування, а МЕРТ складає такі ж по терміновості консенсус-прогнози. Але всі вони носять явний відбиток умовності і суб'єктивності, адже курсовий прогноз повинен зорієнтувати центральний банк країни. Але НБУ, по суті, самоусунулася від виконання цієї функції, покладеної на нього Конституцією, заявивши, що відтепер гривня перебуває під впливом ринкової стихії. Як результат - горизонт інвестиційного планування скоротився до шести місяців, максимум року, із-за чого в країні реалізуються лише прості сировинні цикли, розраховані на швидку фінансову віддачу. Ніхто з інвесторів не хоче вкладати в Україну довгострокові інвестиції з періодом окупності 5-10 років, а саме такі параметри притаманні проектів з високою капіталомісткістю і значною питомою вагою застосовуваних інновацій.

Але як досягти цього нового горизонту, тим більше, що Нацбанк відмовився від жорсткої прив'язки курсу гривні до долара? Нові моделі курсової стабільності слід шукати у досвіді європейських країн, які свого часу вже перехворіли "дитячими хворобами" будь-якої економіки, що інтегрується в більш сильну середу. Адже зараз Україна активно проходить болісний період адаптації до європейського ринку товарів, послуг, робочої сили і капіталу, стандарти якого незрівнянно вище наших. В цих умовах тиск на гривню неминуче. Зокрема, внутрішній капітал буде йти в більш надійні "гавані", а торговельне сальдо з таким ринком, як ринок ЄС для України, опиниться в кращому випадку нульовим.

Ще на зорі євроінтеграційних процесів, європейські країни прийшли до необхідності особливого валютного режиму, який увійшов в історію під назвою "європейська валютна змія", або "змія в тунелі". Суть цієї курсової моделі в наступному: в умовах інтеграції значної кількості країн у загальний ринок капіталу економіки, представлені слабкими нацвалютами, опиняться в стані довгострокового курсового шоку, що, в свою чергу, деструктивно впливає на їх економічний стан та фінансовий сектор зокрема. Саме для згладжування пікових курсових коливань (при відсутності спільної європейської валюти) шість країн "Загального ринку" домовилися про визначення "золотих точок", тобто обмежувачів курсового коридору для своїх валют по відношенню до доларового паритету. Відхилення шести національних валют щодо долара США допускалося в межах +-1,125%, тобто загальний діапазон коливань становив 2,25%.

Розглянемо цю модель на прикладі гривні. Базовий курс - 28 грн за долар. Обмежувати нижня межа зміцнення національної валюти для нас безглуздо, весь діапазон коливань можна використовувати для стримування девальваційної планки. Та й сам розмір коливань необхідно розширити до 5%. В такому випадку верхня точка девальвації гривні складе 29,4 грн/$. Багато хто може сказати, що всі останні роки так і є. Логічно. Але ось наскільки ефективно НБУ використовував цю курсову стабільність для формування помірних девальваційних очікувань населення та бізнесу? Аж ніяк. Адже ці очікування (на даний момент негативні) є одним із фундаментальних факторів, що утримують рівень процентних ставок всередині країни на критично високому рівні. Тобто, з одного боку, Нацбанк сахається від будь-яких курсових зобов'язань і всіляко підкреслює свою відстороненість від процесу курсоутворення, а за фактом вже кілька років згладжує курсові коливання і забезпечує відносну курсову стабільність. При цьому українці по старій пам'яті продовжують нарікати на постійне падіння гривні, не помічаючи, що при порівнянні курсових екстремумів маємо майже нульову девальвацію.

Модель європейської курсової змії проіснувала недовго і призвела до створення єдиної європейської валюти. Але в 90-х роках минулого століття в окремих аспектах свого функціонування вона була "расконсервирована" і активно застосовувалася для згладжування курсових коливань нацвалют нових членів ЄС з колишнього соцтабору (країни Центральної Європи і Балтії). В іншому випадку, той же польський злотий чекала б доля гривні, щоправда, в варіанті "лайт".

Тобто для зниження девальваційних очікувань та скорочення рівня процентних ставок Україні (поки вона не стала членом ЄС) потрібні ефективні курсові механізми, які б амортизували зіткнення з більш потужним і динамічним ринком капіталу, таким як європейський. Курсова змія для цього підходить просто ідеально. Але розумні люди резонно заперечать - хто буде фондувати НБУ? Адже наш регулятор емітує гривню, а не долар чи євро.

Український "вуж звичайний"

І тут ми повертаємося до початку статті - китайському свопу. Точно така угода має бути підписана і з нашим найбільшим торговельним партнером ЄС в особі ЄЦБ.

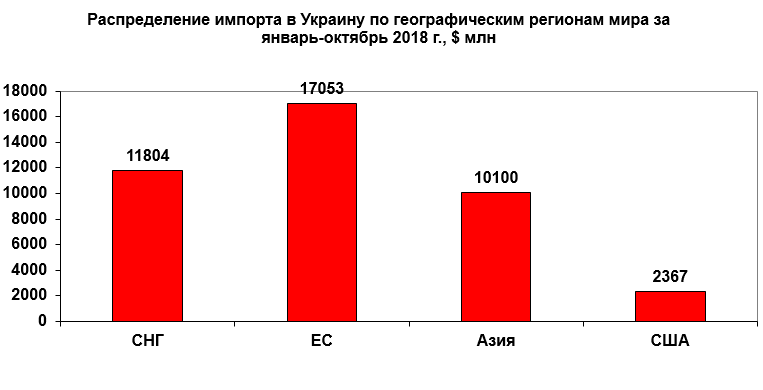

Валюта потрібна нашим імпортерам для купівлі іноземних товарів. За десять місяців поточного року $11,8 млрд товарних поставок ми оплачуємо в країнах СНД. Теоретично тут могли б допомогти свопи з центральними банками РФ та Білорусі, але зараз це малоймовірно. Азія торгує в доларі, але з $10,1 млрд - майже половина припадає на Китай, і тут у нас вже є своп-угоду. Закуповуючи локомотиви і вугілля в США, ми могли б сподіватися на розуміння і у Вашингтоні, але механізм прийняття рішень у ФРС робить цю перспективу для нас нереальною.

Зате ЄЦБ цілком міг би укласти з НБУ своп на суму в 5-6 млрд євро. Цієї суми б вистачило для згладжування щорічних курсових коливань і формування прогнозованого курсового тунелю. Залишилося лише запустити в нього "українського вужа"...

Для забезпечення прогнозованості курсу національної валюти необхідно знижувати і доларизацію міжнародних розрахунків, і ослаблювати "ментальну прив'язку" населення до курсу долара. Для цього НБУ необхідно переходити до формування курсу гривні не через долар, а через валютну корзину, яка включала б у себе і долар, і євро, і юань, в пропорціях, відповідних нашому торговому обігу за видами валют. Але для цього потрібна активна політика НБУ. Зараз він підписує угоди з Китаєм, який сам про це і думає, і хоче". ЄЦБ і не думає, але це не означає, що ми не повинні стукати в ці двері. Якщо стратегічна мета держави - євроінтеграція, то, як показує досвід інших країн, без ефективних амортизуючих механізмів, рух по цьому шляху перетвориться на блукання по стрічці Мебіуса, яка, як відомо, є символом нескінченності...