Удар металом. Як Україна може дійти до 40 гривень за долар

Обмінний курс виконує одну з ключових ролей, адже він є не тільки зручним регулятором бюджетних доходів, зав'язаних на імпорт, але й інструментом за перетікання частини суспільних накопичень у фінансовий потік виводу капіталу за кордон. Яким чином? У разі посилення відтоку капіталу створюється дефіцит іноземної валюти, який компенсується знеціненими курсом національної, тобто частковою втратою платоспроможності кожної української родини. Тому, для того щоб частина "еліти" вивела свої $5 млрд, необхідно вилучити приблизно 10% доходів домогосподарств у валютному еквіваленті.

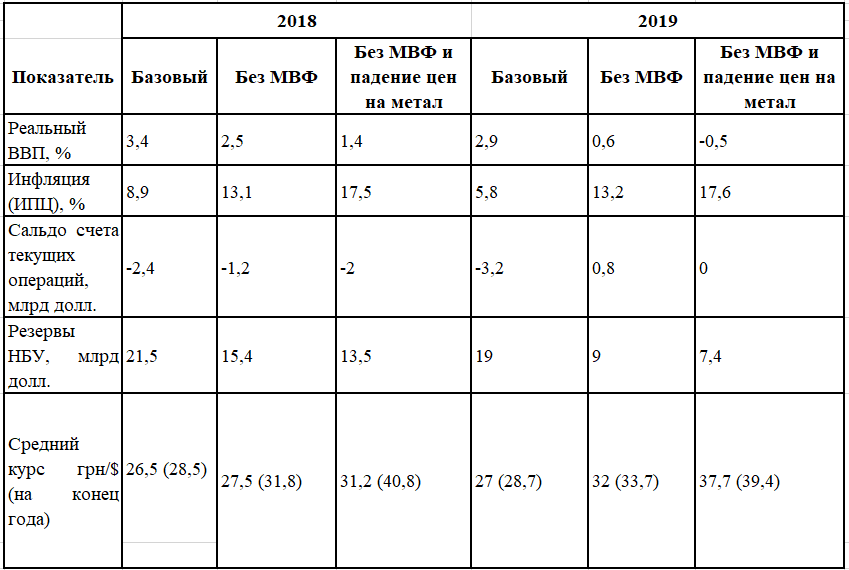

Саме тому обмінний курс в Україні завжди більше, ніж курс. Незважаючи на бравурні запевнення чиновників, українцям завжди цікаво дізнатися, що там відбувається "в замку у шефа", наприклад, який курс озвучується, так сказати, в кулуарах. У розпорядженні "ДС" виявилися аналітичні матеріали НБУ, у яких озвучені різні курсові сценарії на найближчий рік-два. Представлені варіанти, які умовно позначені як: базовий (за умови збереження співробітництва з МВФ та динаміки цін на метал, зафіксованої на кінець 2017-го); передбачає припинення співпраці з Фондом; і третій сценарій - мінус МВФ і плюс падіння цін на метал.

Що стосується поточного року, то за умови припинення співпраці з МВФ, зростання ВВП скоротиться з 2,9% (базовий прогноз) до 2,5%, інфляція прискориться до 13,1%, сальдо поточного рахунку звузиться до мінус $1,2 млрд (позначиться скорочення імпорту товарів під впливом девальвації гривні), золотовалютні резерви НБУ знизяться до $15,4 млрд, а курс гривні до кінця року девальвує до рівня 31,8 грн за долар. Якщо до негативного фактору у вигляді припинення співпраці з Фондом додасться ще і падіння цін на метал на зовнішніх ринках, то глибина девальвації посилиться до 40,8 грн/$ на кінець року, а індекс споживчих цін збільшиться до 17,5% на тлі зниження зростання ВВП до 1,4%. Резерви при цьому скоротяться до $13,5 млрд.

У 2019 р. без МВФ і з низькими цінами на метал нам світить курс на кінець року 39,4 грн/$, зниження резервів НБУ до критичного рівня в $7,4 млрд ("незнижуваний залишок там приблизно $5 млрд), інфляція у 17,6% і повноцінна рецесія - падіння ВВП на 0,5%, що на тлі високої інфляції можна буде охарактеризувати як стагфляція.

Самий соковитий показник в цьому потоці інформації - можливий курс на кінець нинішнього року в розмірі 40,8 грн за умови припинення співпраці з МВФ і падіння цін на метал. Якщо ж все обмежиться блокадою траншей, а ціни на метал істотно не зміняться, то курс до кінця 2018-го може скласти 31,8 грн/$.

В якості побічних ефектів у матеріалах зазначаються такі. Вже в червні-липні на валютному урядовому рахунку очікується нульовий залишок, і для виконання зобов'язань за валютними позиками Мінфіну доведеться купувати валюту в НБУ, тобто скорочувати валютні резерви регулятора. До кінця року дефіцит оборотних коштів на урядовому валютному рахунку досягне $2 млрд. У 2019 р. кумулятивний вплив негативних чинників може призвести до невідворотного дефолту і нової реструктуризації зовнішніх боргів. На внутрішньому ринку глибока девальвація призведе до паніки серед населення, відтоку вкладів з банків, кризи ліквідності, різкого подорожчання вартості обслуговування валютного боргу в державному та корпоративному секторі. Серед механізмів протидії кризі передбачається введення жорстких валютних обмежень (курйозно буде виглядати на тлі прийнятого нещодавно закону про валюту, передбачає всемірну дерегуляцію) і мораторію на повернення депозитів.

Прогнозна динаміка залишків на валютному рахунку уряду показує, що до кінця четвертого кварталу поточного року, дефіцит коштів збільшиться до $2 млрд, а до кінця наступного року виросте до мінус $7 млрд.

У 2018-му Мінфін має виплатити за зовнішніми та внутрішніми (валютні ОВДП) валютними зобов'язаннями - $6,9 млрд, в 2019-му ця сума зросте до $7 млрд, і лише до 2020-го знизиться до $5,7 млрд.

Враховуючи напружений платіжний графік в найближчі два роки, наскільки реальні згадані вище курсові маяки? Так вже склалося, що потенційна глибина девальвації в Україні частково визначається рівнем споживчої інфляції. Це, до речі, згубила і політику фіксованого курсу в минулі роки: інфляція накопичувалася, а курс залишався незмінним. Приблизно як наповнення водосховища перед греблею: настає момент, коли вода просто переливається через край, як це і сталося в 2008-му і 2014-2015-м. Криза в даному випадку лише виконує роль спускового гачка. У 2016-2017 роках інфляція становила сумарно 26%, а курс практично не змінився (якщо брати середні показники). Тобто вже зараз курс повинен бути приблизно 32, що повністю збігається з прогнозом опублікованих матеріалів. Але це лише при незмінності поточних чинників: високих цін на метал і відсутності траншів МВФ.

Нинішня курсова стабільність і більш міцні позиції курсу пояснюються сприятливою кон'юнктурою на зовнішніх ринках і припливом валюти від трудових мігрантів. Ці фактори дозволяють утримувати його на нинішніх кордонах, але "інфляційна вода", накопичена в економіці, нікуди не зникає і зіграє свою роль при найближчому "сезонному" загостренні.

Що стосується МВФ, то він зміг би перекрити дефіцит наших оборотних валютних коштів, але для цього доведеться йти на низку складних і непопулярних заходів, зокрема підвищення цін на природний газ для населення. Але цей негативний фактор хоча б частково залежить від нас, ключі від нього знаходяться не тільки у Вашингтоні, але і в Києві. Складніше з цінами на метал, адже це зовнішній фактор і простим прийняттям закону його не усунути. Опитані Reuters аналітики прогнозують здешевлення металу внаслідок ослаблення цінового ринку сировини та очікуваного уповільнення китайської економіки. Зовсім недавно Піднебесна демонструвала рекордні цінові індекси на метал, повторившие показники 2011 р. Зараз Китай - це 50% світового ринку даного виду напівфабрикатів. Але вже на початку року експерти звернули увагу, що зростання цін не підтримується зростанням попиту, а обмеженням пропозиції: кожну зиму Китай обмежує частину металургійних потужностей в цілях збереження екології і навесні їх деблокирует. Те, що зараз відбувається в цій країні, в економіці називають колапсом суперциклу. Починаючи з 2015-го, Китай робить зусилля по заміщенню експортної моделі економіки на самовоспроизводящую. Простими словами, якщо раніше китайські компанії працювали на споживчий ринок США, то тепер будуть переорієнтуватися на внутрішній. Охолодження китайської економіки вже відбилося на зниженні обсягів житлового будівництва, яке було одним з найбільших споживачів металу. У найближчі роки відбуватиметься зустрічний рух двох показників: у світовому ВВП Китай займає більше 10%, а в структурі споживання сталі - 50%. Ця диспропорція могла зберігатися лише на гіпертрофованих темпах зростання, але в умовах охолодження буде знайдена певна рівноважна точка шляхом скорочення саме обсягів споживання металу. Мова йде про зниження на 5-10% на рік.

Схожі тенденції спостерігаються і на ринку сировини: ціни на залізну руду вже знизилися з $75 до $65, і це не межа: очікується падіння до $50-$55. В результаті ціни на метал в Китаї скоротилися на 5%, а червневий спотовий ринок показав, що індекс MetalSea знизився на 0,15%, а це абсолютно не характерно для цієї пори року. Остаточно добити ринок металу можуть імпортні мита, введені США на сталь у розмірі 25%. Зазначимо також, що закінчення масштабних будівельних проектів в Росії приведе до скорочення споживання металу в цій країні на 5% і виходу місцевих металургів на зовнішні ринки з демпінгом за цінами.

Прогноз базових цінових бенчмарків показує, що в III-IV кварталах нинішнього року варто очікувати подальше зниження цін на квадратну заготовку на 8%, залізорудну дрібниця (аглоруда) - на 12-13%, лом - на 6%, коксівне вугілля - на 4,6%. Все це, нагадаємо, відбувається на тлі зростання базових процентних ставок у США, політики дорогого долара і виходу прибутковості по американських казначейських зобов'язань діапазон 2,5-3%.

З урахуванням тієї ніші, яку займають наші металурги на зовнішніх ринках, загальне скорочення експортної виручки від падіння цін на метал і залізорудну сировину може скласти до $1,5 млрд у річному вирахуванні, що істотно ускладнить осінній курсової трек для гривні.

Але є ще один небезпечний чинник, який вже частково реалізовано в спробах НБУ відмежуватися від відповідальності за курсову стабільність національної валюти. В такому випадку історія з курсом може бути використана для політичного тиску на уряд, а сам регулятор при цьому буде грати роль міма у сценці "я не я і кінь не моя". Адже це так зручно сховатися за широку спину МВФ і прикритися фіговим листком у вигляді цін на метал. Насправді у регулятора було більш ніж достатньо часу для пошуку додаткових інструментів поповнення валютних резервів, і покладатися виключно на Фонд в такій ситуації явно не варто. Тим більше, що про кризу, що насувається, деякі експерти в Україні попереджали вже в минулому році.