Тривожне очікування. Чому економіка США може впасти вже цієї осені

Економіка США поки залишається найбільшою в світі. Проте її все сильніше роздирають внутрішні протиріччя. Нещодавно американський політик, сенатор і кандидат у президенти в 2020 р. Берні Сандерс у своєму публічному виступі навів показовий приклад. Побувавши в аптеці, він взяв у руку ампулу, і потім, звертаючись до телекамер, заявив: "Собівартість цього флакона інсуліну дорівнює $6. У цій аптеці у Віндзорі, Онтаріо, його можна придбати за $32. В 20 хвилинах їзди звідси, в Детройті, цей самий флакон коштує $340. Настав час для уряду, який буде працювати на американський народ, а не на прибуток фармацевтичних компаній".

(Не)актуальні активи

Несподівана новина останніх днів: найбільший американський банк JPMorgan Chase передбачив, що долар США може не залишитися головною міжнародною валютою в найближчі десятиліття. Зростаюча міць азіатських економік буде підривати його лідерство.

"Долар США - домінуюча резервна валюта в світі вже майже сторіччя, - заявив у своєму звіті спеціаліст з питань стратегії банку Крейг Коен. - Але ми вважаємо, що долар може втратити свій статус домінуючої валюти у світі". За його словами, сьогодні на азіатську економічну зону (вона простягається від Аравійського півострова і Туреччини на заході до Японії та Нової Зеландії на сході, від Росії на півночі до Австралії на півдні) припадає 50% світового ВВП і дві третини світового економічного зростання. Зростання внутрішньої торгівлі в регіоні збільшує обсяг недоларових угод, що підриває статус долара як домінуючої міжнародної валюти.

Єдина порада тут, на думку експертів JPMorgan Chase, - позбутися від домінування долара в інвестиційних портфелях - через диверсифікацію. Наприклад, вкладаючись у такі джерела вартості, як золото і біткойн.

Обсяги торгів на Шанхайській біржі золота (найбільшої в світі) в червні 2019 р. досягли максимуму. Азіатські інвестори посилено вкладаються в золото, воліючи його іншим активів (облігацій і акцій). У 2018-му і 2017-му оптовий попит на фізичне (не "паперове") золото в Китаї досяг 2055 т і 2030 т відповідно. 2019 р. обіцяє стати роком ще більш сильного китайського попиту на золото: фізичне золото продовжує переміщатися з Заходу на Схід. Прогнози на 2019-й - 2600-2700 т тільки фізичного золота.

Ще одним популярним активом стає срібло - на біржах цінних металів воно впевнено зростає в ціні. При зниження індексу долара користуються значним попитом активи у вигляді золота і срібла. Золото вже вийшло зі свого довгострокового коридору, тепер черга за сріблом.

Нарешті, найбільший суверенний фонд - Сінгапуру, з активами $230 млрд, пророкує падіння світової економіки і прогнозує, що прибутковість інвестицій в основні види фінансових активів (акції, облігації) в найближчі роки буде мінімальною. Самому сінгапурському фонду консервативні вкладення принесли всього 1,5% дохідності за рік (на трирічному відрізку - 8,8%).

На думку його аналітиків, у світі дедалі більше державних цінних паперів з негативною прибутковістю (вже сьогодні таких паперів - на $13 трлн). Якщо чергові торгові переговори Китаю і США не увінчаються успіхом, то темпи зростання Китаю знизяться, а слідом за ними зменшиться і світовий попит на основні сировинні товари.

Ще одна прикмета: з початку року в чотири рази зросли ціни на біткойн, який називають "цифровим золотом". Це теж "притулок" капіталів, які не хочуть потрапити під ризики обвалення долара. Першою країною, запаси биткоинов якої перевершили національні запаси золота, стала Болгарія. Країна володіє 200 тис. біткойнів, зараз їх вартість становить близько $2 млрд, в той час як золотий запас Болгарії, що має вагу 40 т, коштує всього $1,8 млрд.

І перед крахом доткомів (2000-й), і перед світовою фінансовою кризою (2008-й), ми бачили два тренда: падіння нафтових цін і зростання цін на дорогоцінні метали. Зараз спостерігається те ж саме.

Чекає Америку "остання осінь"?

Ділове видання Bloomberg з посиланням на Центр двопартійної політики пише про досить депресивний прогноз по дефолту в США. Він може наступити в перших числах вересня. На цей період заплановані великі бюджетні виплати, які пройдуть в ситуації низьких доходів від податків. У результаті може бути досягнуто ліміт заборгованості федерального уряду перед кредиторами.

Це означає, що конгресменам варто було б відкласти канікули і підвищити межу держборгу (ліміт запозичень) - ось тільки республіканці і демократи не можуть дійти згоди з цього питання. В результаті американський конгрес "діє так, як ніби у нього є місяці", пишуть журналісти Bloomberg.

Нагадаємо, що уряд США задіяло з 2 березня надзвичайні заходи для виконання боргових зобов'язань - тоді було досягнуто ліміт держборгу. При цьому надходжень в казну гостро не вистачає: за прогнозом очікувався 6%-й зростання податкових зборів у порівнянні з минулим роком, але реальні надходження в 2019-му виросли менш ніж на 3%.

У червні республіканці і демократи в конгресі обговорювали ідею нового збільшення стелі держборгу - але засідання не увінчалося успіхом. Республіканці звинуватили демократів у тому, що ті вимагають занадто великих витрат на внутрішні програми. Нова зустріч з цього питання так і не була запланована. А тепер конгресмени і зовсім пішли у відпустку до осені, так і не вирішивши проблему підвищення стелі держборгу.

"Це створює безрозсудний ризик щодо повної довіри і кредиту США", - сказав директор Центру двопартійної політики Шай Акабас. У лютому нинішнього року стелю боргу країни вперше вийшов за рамки $22 трлн і склав $22,012 трлн. При Трампа він зріс на $2 трлн. За прогнозом бюджетного управління конгресу, до кінця свого першого президентського терміну в 2020 р. Трамп ще збільшить цю цифру. А за оцінкою МВФ, держборг США зросте до 117% ВВП вже в 2023 р.

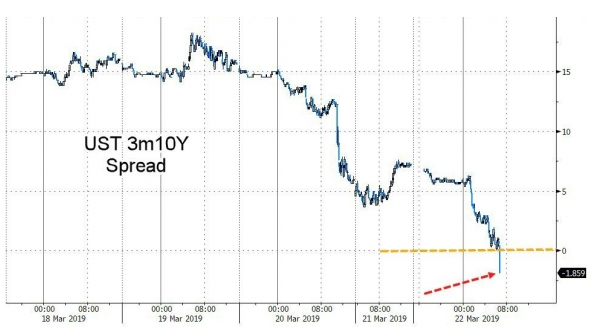

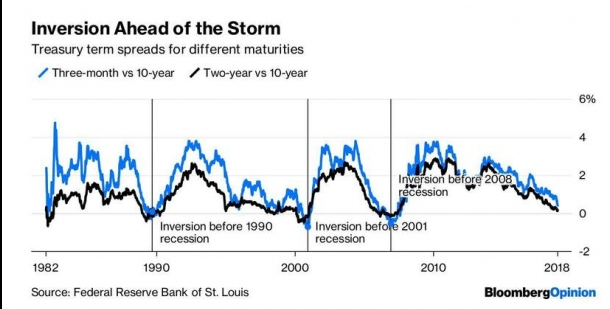

Нарешті, є ще один індикатор стану американської економіки, який з 1960-х років успішно передбачав кожну велику рецесію. Це крива дохідності казначейських облігацій США. І станом на липень 2019-го крива весь останній фінансовий квартал прагнула вниз. Цей графік відображає інверсію процентних ставок між 10-річними казначейськими облігаціями і 3-місячними векселями.

Джерело: smart-lab.ru

Джерело: Bloomberg

Коли фінансова система в порядку, довгострокові облігації дають більш високий дохід, ніж короткострокові - і крива на графіку йде вгору. Якщо вона стає низхідній, значить короткострокові облігації дають більший прибуток, ніж довгострокові. Така картина спостерігалася перед трьома останніми великими економічними рецесіями, включаючи фінансова криза 2008 р. І тепер перевернута крива може вказувати на чергову рецесію в близькому майбутньому.

Виникає закономірне питання: як можна говорити про швидке фінансовому спаді, якщо американська економіка очевидним чином добре себе почуває? При Дональда Трампа безробіття досягла рекордно низького рівня, а фондові індекси - рекордно високого. Так що начебто ніщо не говорить, що ринок знаходиться на межі рецесії. Але! Точно так само виглядала економіка США за рік до попередніх рецесій.

Втім, багато економістів вважають, що не варто зосереджуватися на кривої прибутковості. "Крива прибутковості - це лише один економічний показник. Їх багато", - цитує Bloomberg Еріка Кама, професора економіки і грошово-кредитної політики в Університеті Райерсона. Він не вважає глобальну рецесію неминучою: "Інші економічні показники досить позитивні. Співвідношення боргу до ВВП найнижче з часів Другої Світової війни, процентні ставки все ще низькі, і зараз вартість запозичення грошей також на низькому рівні. Єдине, що ми майже довели без тіні сумніву, це те, що коли процентні ставки низькі, економіка сильна. А коли процентні ставки високі, економіка слабка, тому що люди не хочуть позичати державі і корпораціям гроші".

Однак залишається такий фактор, як "самоисполняющийся прогноз". Інакше кажучи, соціальна поведінка під дією страху перед кризою може призвести до реального фінансового спаду. "Спочатку починається паніка, потім люди відмовляються інвестувати в облігації і починають заощаджувати свої гроші. А потім відбувається спад з-за страху і паніки", - описує це Ерік Кам.