Торгова мошка. Що і скільки купує і продає Україна

Україна не Польща, так само як і не Росія. Це польська економіка могла розвиватися у форматі "злотоцентризма", в тому числі і в парадигмі зміцненні гривні. Злотий ревальвував, а експортний потенціал країни при цьому не тільки не зменшувався, але і зростав. В Україні все по класиці: зміцнення гривні, дефляція цін виробників промпродукції, падіння промислового виробництва і відповідна втрата ринків збуту внаслідок скорочення конкурентоспроможності та виробничої ефективності національного товаровиробника. А все тому, що, на відміну від нас, Польща активно вбудовувала свою економіку в світові транснаціональні ланцюжка доданої вартості, коли польські компанії виробляли комплектувальні і проміжні товари в рамках глобальної кооперації. У такому форматі шок від зміцнення злотого компенсується ефектом виробничої транскордонної акумуляції, коли вартість кінцевого продукту, виробленого кількома країнами з різними валютами, більш-менш збалансована на базі середнього рівня інфляційних та курсових факторів конгломерату економік. Але це стосується лише товарів з високим рівнем доданої вартості.

Україні в цьому плані набагато складніше: ми виробляємо в кращому випадку напівфабрикат, а часто і звичайне сировину. Ціноутворення на ці види товарів практично повністю корелює з світовими котируваннями. Така економіка апріорі зростає разом зі світовим циклом і разом з ним же і падає. В даній сплощеної економічній парадигмі, курс нацвалюти є одним з найбільш дієвих регуляторів зовнішньої торгівлі: зміцнення гривні скорочує доходи від сировинного експорту і одночасно відкриває дорогу імпортним товарам. В такому форматі, один з небагатьох позитивних ефектів ревальвації - це здешевлення енергетичного, інвестиційного та технологічного імпорту.

Торгова діра

За підсумками січня-вересня 2019-го експорт товарів в Україні зріс на 7,4% і досяг позначки $37 млрд. При цьому динаміка імпорту була трохи вище - 7,5%, а ось абсолютне значення істотно відрізнялося - $44,2 млрд., тобто дефіцит торгового балансу країни за дев'ять місяців поточного року склав мінус $7,2 млрд.

Торгова діра поступово розростається і причин тут кілька: споживча інфляція в Україні, незважаючи на зниження до 5%, все ще вище, ніж в основних країнах - торговельних партнерах, причому не тільки в ЄС, але і в РФ (а Росія продовжує залишатися одним з наших великих контрагентів). Отже, індекс реального ефективного обмінного курсу - РЕОК (показує вплив різниці інфляційних потенціалів України з 39 країнами, частка яких в нашому торговому обороті вище 0,5%) має падати, як це і відбувалося до 2017 р., а він росте.

Відбувається це на тлі заяви СОТ і МВФ про уповільнення світової економіки. Глобальний протекціонізм і торгові війни, такі як між США і Китаєм, а також США і ЄС, погрожують уповільнення зростання світової торгівлі до нульового значення з ризиком переходу в червону зону падіння. Ці тенденції перманентно проявлялися протягом всього року. Враховуючи, що світова торгівля - ключовий драйвер зростання глобальної економіки, цей тренд неминуче призведе до уповільнення зростання світового ВВП, що вже знайшло відображення в ключових прогнози на 2020-й. По суті на зміну глобализированному світу приходить ера глобальної дефрагментації, коли загальна цілісність світової економіки буде порушена, а розвиток окремих країн буде відбуватися в парадигмі окремих торгових конгломератів, таких як ЄС і периферійні країни, з якими Європа уклала угоди про зону вільної торгівлі, Китай, країни АСЕАН, Індія, Латинська Америка.

Не варто забувати і про те, що наддовга цикл ділової активності, що триває з 2009-го, знаходиться в низхідній фазі. Різкого обриву, як в 2008-му, поки заважає концепція "розмитого контуру", яку реалізують світові регулятори у вигляді нової хвилі кількісного розширення ліквідності. Однак попит на сировинні товари у всьому світі сповільнюється, а глобальні прямі інвестиції показують падіння.

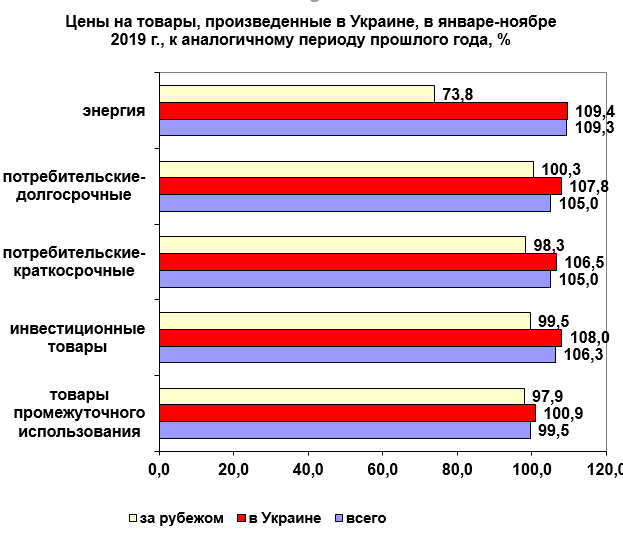

Сировинна українська економіка знаходиться у стані активації зовнішніх шоків ціни і попиту (особливо в сегменті металургії). Правильна держполітика в таких умовах - створення нових промислових стимулів і м'яка курсова і монетарна модель. На практиці ми бачимо застосування жорсткого курсового та монетарного сценарію з боку НБУ і Мінфіну: ціни на товари, які поставляються за межі України, за підсумками січня-листопада 2019-го в порівнянні з аналогічним періодом минулого року, скоротилися в сегменті товарів проміжного використання на 2,1%, інвестиційних товарів - на 0,5%, споживчих короткострокових - на 1,7%. Довгострокові споживчі зросли на + 0,3%. А ось найбільш різке падіння зафіксовано в секторі "енергія" - мінус 26,2%. Дане співвідношення показує, що лише рівень доданої вартості вироблених товарів є запобіжником, який мінімізує цінової та курсової шок: найменша зафіксована дефляція в групі інвестиційних товарів - всього 0,5%, а довгострокові споживчі товари показали навіть зростання цін на 0,3%. А ось чиста сировина в групі "енергія" демонструє і максимальне цінове падіння - мінус 26,2%.

Що стосується регіонів, то тут зафіксовано такі показники (період січень-вересень 2019-го):

Найбільше від'ємне сальдо в групі країн СНД: мінус $3,9 млрд. Закономірний результат, так як Україна досі не виробила цілісну концепцію регулювання експортно-імпортних операцій з країнами співдружності. З одного боку, ми припинили цілий ряд торгових угод в рамках СНД і втратили механізми захисту своїх товарів на цьому специфічному ринку. При цьому так і не перейшли до укладання двосторонніх торговельних угод, в першу чергу з Білоруссю і Казахстаном, а також країнами Центральної Азії. З іншого - учасники СНД, використовуючи механізми СОТ активно продовжують насичувати своїми товарами український ринок.

Тут можна виділити групи країн, з якими Україні доведеться активувати новий формат співпраці:

З РФ потрібно визначитися концептуально за форматом взаємних торгових відносин для уникнення кулуарних і непродуманих рішень з боку чиновників, які вводять ті чи інші санкції виходячи з інтересів лобістських груп. Торгівлю з РФ повинен регулювати спеціальний закон.

З Білоруссю необхідно переходити до укладення нової двосторонньої торговельної угоди, яка дозволить захистити наш ринок від конкуренції з боку білоруських товарів, які активно підтримуються місцевими протекціоністськими інструментами, коли українські аграрії купують імпортну сільгосптехніку, тому що білоруський експортер може запропонувати компенсацію процентної ставки за кредитом і ці умови кращі, ніж в Україні для своїх виробників.

Окремо можна виділити невдачі минулих років, коли енергія нашого Мінекономіки була витрачена даремно:

Як бачимо, зусилля України, спрямовані на укладення ЗВТ з такими країнами, як Канада, Албанія (угода поки в стадії підписання), або групою країн Європейської асоціації вільної торгівлі (Швейцарія, Норвегія, Ісландія та Ліхтенштейн - угода на стадії перегляду) не привели до істотного зростання нашого експортного потенціалу. Торгівля з країнами ЄАВТ дефіцитна, адже через ту ж Швейцарії проходить торгівля російським газом на $770 млн за період через місцеві низькоподаткові фірми - "прокладки", а Ісландія і Норвегія нічого у нас не купують, а лише продають нам рибу на суму понад $190 млн. А показники торгівлі з Албанією і зовсім сміховинні. Угода про ЗВТ з Канадою та Ізраїлем так і не було переведено в потрібний для нас формат - не тільки вільний рух товарів, а й послуг, інвестицій. Замість цього, ми погодилися законсервувати в рамках нових торговельних угод свою сировинну відсталість і технологічну залежність.

Окремо необхідно згадати країни-надії:

Це ті економіки, з якими нам потрібно розширювати формат торговельних угод, у тому числі в рамках нових ЗВТ, наприклад з Індією (профіцит торгівлі на користь України на $850 млн). Важливе значення набуває і торгове угоду Пан-Євро-Мед. Чисто теоретично все виглядає дуже красиво, адже даний міжнародний договір дозволяє його учасникам проводити так звану діагональну кумуляцию, тобто сировина, закуплена в одній країні при виробництві товару, не буде сприйматися як "чуже", і на нього поширюються всі ті преференції, які закладені в нашій угоді про ЗВТ з Європою. Наприклад, тканини, закуплені в Єгипті можуть застосовуватися в Україні для виробництва одягу, і при цьому кінцевий продукт буде сприйматися на ринку ЄС як "український" без утримання імпортних мит.

Після виходу Великобританії зі складу ЄС Україна може активізувати угода про вільний рух товарів, послуг і інвестицій, і з цією країною.

Ну а поки можна спробувати укласти нові торгівельні угоди з країнами Північної Африки (Єгипет, Туніс, Алжир), Індією, Саудівською Аравією, Індонезією, Таїландом і Іраком. Саме в пулі даних країн лежить потенціал експортного зростання України, причому не тільки у вигляді аграрного сировини, але і в контексті продукції машинобудування.

І найбільші торгові ризики:

Основні - це США і Китай. Перші домагаються торгового профіциту за допомогою політичного лобізму, продаючи нам широку лінійку товарів, від вугілля до локомотивів. Другий - намагається вже кілька років нав'язати вкрай невигідне угоди про ЗВТ, обіцяючи безвиз та інвестиції, а також "невтручання" у внутрішню політику, що варто розуміти як байдужість китайців до особливостей нашої місцевої "суверенної демократії" і рівнем корупції. Те, що новопризначений торговий представник України один з перших візитів здійснив в Китай, в країну, з якою у нас торговий мінус на $4 млрд, наштовхує на певні роздуми. Угода про ЗВТ з Китаєм може остаточно знищити наш внутрішній ринок і промисловий потенціал, перетворивши Україну на сировинний та харчової придаток Піднебесної.

Аналогічні загрози несе і ЗВТ з Туреччиною: торгове сальдо поки в нашу користь, але динаміка зростання турецького імпорту становить 27%, у той час як наш експорт в цю країну скоротився на 0,4%.

Втім, з точки зору дефіциту зовнішньоекономічної діяльності України з січня по вересень не все так погано. Якщо врахувати дані Держстату за повного балансу зовнішньої торгівлі (товари і послуги), то негативне сальдо складе близько $4 млрд (експорт - $44,8 млрд, імпорт - $48,9 млрд). Зрозуміло, що торгівля послугами в профіциті насамперед завдяки газового транзиту.

Внизу "пишевой" ланцюжка

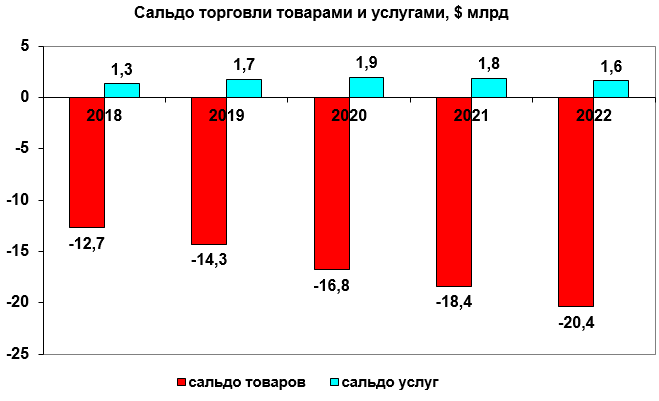

Негативні тенденції зовнішньої торгівлі підтверджують і прогнози уряду, відкориговані в жовтні: торговий мінус до 2022 р. збільшиться до $20,4 млрд (в 2018 - $12,7 млрд), а сальдо торгівлі послугами майже не зміниться ($1,3-1,6 млрд).

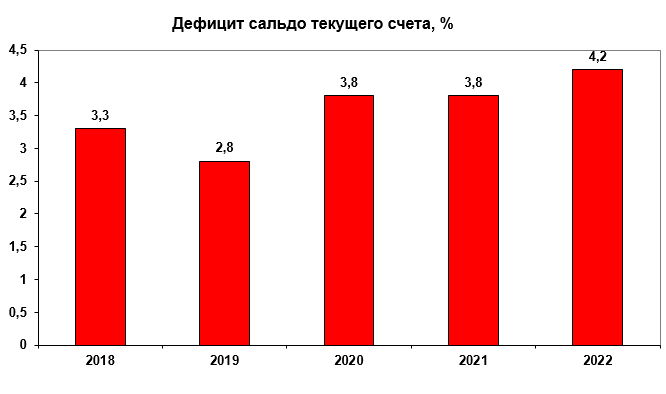

Дефіцит рахунку поточних операцій в 2022-му році сягатиме 4,2% (у 2018-му - 3,3%).

Світова економіка в XXI ст. розвивається на основі формування глобальних ланцюжків доданої вартості (GVC), які в контексті біології можна порівняти з харчовими ланцюгами". На вершині кожної з них є свій "хижак", наприклад ЄС, США чи Китай. В залежності від того, наскільки вдало твоя країна "вбудована" у цю ланцюг, залежить рівень доданої вартості, який буде залишатися в тій або іншій економіці. А додана вартість - це поки що єдине джерело високих заробітних плат. Побудова успішної країни на базі зовнішніх кредитів закінчилося в Україні практично не розпочавшись. Ну а зараз наш експорт - це або чиста сировина (зерно, руда), або напівфабрикат (метал). Частка продукції з високим рівнем доданої вартості в наших зовнішніх постачаннях скоротилася до 5-7%. Практично втрачено машинобудування, включаючи такі високотехнологічні напрямки як випуск кораблів, літаків, ракет. Звідси і низькі зарплати.

Динамічно розвиваються, знаходяться приблизно в середині GVC. Чим далі ти від "хвоста" ланцюжка, тим довше тебе не "з'їдять" і отже - твоя економіка зможе акумулювати більш високий рівень доданої вартості, який дозволить показати "пристойний" рівень ВВП, забезпечити надходження в бюджет, достатні для розвитку, а не лише для "підкачки пробитого колеса" і сформувати високий рівень трудових доходів.

Наша економіка поки знаходиться в цій "харчового ланцюга" на рівні "комахи", в одну мить з'їдається більш просунутим "хижаком". І змінити цю інституційну пастку може лише суверенна економічна та промислова політика, спрямована на стимулювання пропозиції товарів як на внутрішньому ринку, так і на експорт. Як показує досвід латиноамериканських країн, проста закупівля західних технологій може дати лише короткочасний ефект, який швидко вичерпає себе по мірі насичення внутрішнього попиту. Справжня динаміка економічного розвитку може бути досягнуто лише в рамках створення власної технологічної зони і структурованого ринку праці.

Відбувається це на тлі зміцнення номінального обмінного курсу, що ми бачимо в обмінних пунктах. Це взаємовідношення можна проілюструвати на прикладі: на початку 2019-го номінальний обмінний курс гривні до долара склав 27,88, а РЕОК - 10,7. Тобто експортер, продаючи валютну виручку за курсом майже 28, міг купувати базові внутрішні чинники виробництва і нести витрати з розрахунку курсу 10,7. Ця диспропорція утворилася в результаті того, що за останні п'ять років девальвація гривні склала трикратний розмір, а споживча інфляція - близько 100%, тобто істотно відстала. Інфляційне знецінення гривні було значно меншим, ніж курсове. Зараз тенденція кардинально змінилася - це дорога з зустрічним рухом, коли номінальний курс рухається вниз вп кривий, а РЕОК - вгору. Просте порівняння: з січня по жовтень 2019-го, номінальний курс зміцнився з 27,88 до 24,8, а РЕОК пройшов шлях від 10,7 до 12,2. Ситуація поки лише викликає тривогу, експортери втрачають частину виручки, але в межах позитивної норми рентабельності. Але максимальне зближення зазначених вище показників можна порівняти із зіткненням двох поїздів, мчать назустріч один одному. Зі зрозумілими наслідками для економіки в цілому. З'єднання номінального курсу та РЭОКв одній точці - це фактично зупинка серця економіки, стимулів виробляти свій товар і тим більше його експортувати вже не буде, станеться "ипортозамещение", але тільки навпаки - імпорт витіснить українську продукцію навіть з кошика соціальних товарів.

Вже зараз виникають економічні формати, наприклад країни БРІКС (Бразилія, росія, Індія, Китай і ПАР) або МІНТ (Мексика, Індонезія, Нігерія, Туреччина), які цілком можуть організаційно оформити і взаємні торгові відносини, хоча регіонально ці економіки і не пов'язані.