Пояснення для профана. Навіщо НБУ нахвалює Гончаруку імпорт "евроблях"

У кого-то модель зростання, а у нас — біг по колу

Створення власної технологічної зони передбачає проведення глибокої модернізації економіки. Залежно від цілей промислової політики нині є три групи країн. Перша — сировинні економіки, в яких та чи інша добувна галузь займає домінуюче положення в структурі ВВП. Наприклад, сучасний Ірак. Вони продають ресурси і натомість купують практично всю лінійку промислових і споживчих товарів. Інвестиції тут надходять в основному у базові галузі з видобутку корисних копалин. Хоча такі країни, як, наприклад, держави Перської затоки, активно створюють багаторівневі системи з модернізації цієї спрощеної моделі розвитку, активно використовуючи свої резервні фонди, сформовані за рахунок сировинного експорту. Вони не тільки розвивають такі сектори економіки, як нерухомість, туризм, фінанси, але і створюють корпоративні хаби. А також активно вкладають інвестиції по всьому світу, скуповуючи активи, що приносять пасивні доходи, і стаючи співзасновниками бізнес-проектів в інших країнах. Крім того, вони роблять ставку на купівлю вже готових технологій для відкриття власних виробництв з метою нарощування своєї економічної складності.

Друга група країн — це економіки, які намагаються створити власну технологічну зону, спрямовану на генерацію продукту з більш складним профілем доданої вартості. Класичний приклад — Китай. Як правило, такі країни проводять суверенну промислову політику на тлі торгового протекціонізму, інвестицій в інновації, науку і освіту. Головна їх мета — не просто копіювати чужі розробки, але і досягти того рівня, коли виникне генерація власних інновацій та їх трансфер в реальний сектор. Дана політика супроводжується створенням структурованого ринку праці з різноманіттям професій. Система освіти в цій парадигмі є зліпком потреб економіки, а наука зосереджена на перспективних і проривних напрямках, які дозволять країні зайняти своє місце в новому технологічному укладі. Такі економіки проходять шлях від торгово-дефіцитних до торгово-профіцитним систем.

Найбільш проблемна третя група країн — тих, що намагаються використовувати ефект пізнього старту для швидкої адаптації вже готових інновацій та їх тиражування на своєму внутрішньому ринку. У такому варіанті динамічне зростання економіки спостерігається лише на етапі насичення внутрішнього ринку товарами національного виробництва і потім різко сповільнюється в міру гальмування темпів зростання платоспроможного попиту населення. Їх експортний потенціал обмежений, і вони часто потрапляють у пастку середніх доходів Ейхенгріна, коли стандарти життя населення істотно не змінюються десятиліттями. Це, наприклад, група латиноамериканських країн. Даний тип економік перманентно потрапляє в зону торгового дефіциту, коли падають світові ціни на сировині чи вони починають активувати суверенну промислову політику і купувати нові основні засоби і технології.

Сировинні держави, віднесені до першої групи, як правило, мають постійний торговий профіцит, внаслідок чого їх чиста міжнародна інвестиційна позиція також в плюсі, тобто вони вкладають в навколишній світ більше, ніж він у них. Тому зростають резерви, а проблема внутрішніх інвестицій вирішується за рахунок державного фінансування пріоритетних галузей майбутнього, які відбираються директивно, а не внаслідок природних процесів.

Важче країнам з другої і третьої груп. На першому етапі їх економіки мають торговельні дефіцити, які перекриваються в структурі платіжного балансу припливом по фінансовому рахунку (запозичення) і інвестиціями. Але така система компенсаторів не може існувати вічно. Кредити та інвестиції залучаються з метою розвитку економіки. У всякому разі, так має бути в моделі раціональних очікувань. Протягом перехідного періоду зовнішні фінансові донорські потоки трансформуються в створення нових виробництв, які з певним часовим лагом (5-10 років) починають генерувати додатковий товарний потік, здатний вирівняти торговий баланс спочатку в нуль, а потім і в плюс. А на піку циклу — отримати торговий профіцит у вигляді перевищення експорту товарів над імпортом.

Грошовий еквівалент цього торгового профіциту можна направити на виплату зовнішньої заборгованості або збільшення активної інвестиційної позиції в інших країнах. Потреба в кредитах знижується. При досягненні економікою граничної інвестиційної віддачі сповільнюється висока динаміка прямих іноземних інвестицій (ПІІ). Інвестиційна та кредитна активність знижується, і по фінансовому рахунку відбувається відтік коштів — кредити погашаються за рахунок додаткового валового продукту, тобто фінансового потоку, генерованого підприємствами, побудованими в кредит і на інвестиції. Таким чином, в ідеалі на першому етапі торговий дефіцит компенсується профіцитом за фінансовим та інвестиційним рахунком. На другому — відбувається компенсація дефіциту фінансового рахунку (чисте погашення боргів) за рахунок торгового профіциту. Головна задача — домогтися перевищення експорту над імпортом на завершальній стадії в розмірі залучених боргів на початковій стадії моделі. Тобто різниця сформованих структурних дефіцитів на старті і фініші дає в результаті нуль. Це спрощено, але сенс зрозумілий: кредити не можна проїдати, а треба залучати інвестиції в галузі, які генерують новий продукт, а не, наприклад, в спекулятивний ринок капіталу.

Таким чином, якщо країна йде по латиноамериканської моделі розвитку, то вона дійсно у фазі зростання може потрапляти в зону розширення торгового дефіциту і послаблення платіжного балансу, так як на зростання "мінуса" буде впливати необхідність підтримувати на високому рівні так званий технологічний імпорт.

Трудові мігранти йдуть на допомогу

Але спрацьовує дана закономірність в Україні? Розглянемо динаміку платіжного балансу країни в січні–листопаді 2019-го порівняно з аналогічним періодом минулого року.

$ млрд

Джерело: НБУ

За перші 11 місяців 2019-го зведений платіжний баланс, який розраховується як "рахунок поточних операцій + рахунок операцій з капіталом фінансовий рахунок" істотно покращився, збільшившись з $1,07 до $2,69 млрд. За рахунок чого це відбулося? По-перше, змінилося сальдо рахунку поточних операцій з мінус $4,24 млрд до мінус $3,42 млрд. При цьому сальдо торгівлі товарами погіршилося на $0,9 млрд — із $11,66 млрд до $12,6 млрд. Поліпшення торгівлі послугами лише частково компенсувала цю прогалину — на $0,49 млрд.

$ млрд

Джерело: НБУ

У структурі рахунку поточних операцій спостерігався значний відтік первинних інвестицій у розмірі виведення компаніями дивідендів, ПІІ та прирівняних до них платежів на користь власників бізнесу. У 2019 р. цей відтік був на такому ж високому рівні, що і в 2018-му, — більш $7 млрд.

Висновок засобів бізнесом з країни компенсувався фінансовими трансфертами наших сезонних трудових мігрантів у розмірі $11,72 млрд (зростання на $1,29 млрд порівняно з 2018 р.). Тобто бізнес несе з країни, а населення — в країну. Якби не трудові перекази, динаміка рахунку поточних операцій істотно погіршилася б.

Приплив $3 млрд забезпечили і вторинні доходи — тут свою роль відіграли переклади постійних мігрантів та фінансова/технічна допомога країн-донорів (США, ЄС).

$ млрд

Джерело: НБУ

Маючи постійний дефіцит рахунку поточних операцій, державі доводиться шукати шляхи залучення інвестицій і кредитів (у різній комбінації даних показників). З першими виходить не дуже: динаміка ПІІ знаходиться на рівні $2-2,5 млрд. Зате спостерігається різкий сплеск у структурі портфельних інвестицій: збільшення на $2,41 млрд — до $4,54 млрд. Сталося це за рахунок розростання державного сегмента боргових цінних паперів — приріст в 2019-му на $1,66 млрд, до $3,68 млрд.

Цікава деталь — при істотної ревальвації гривні в 2019-му на більш ніж 15% показник відтоку готівкової іноземної валюти поза банками збільшився на $1,33 млрд, до $3,17 млрд, а значить, населення і бізнес наростили свої вкладення в готівкові валютні накопичення.

Таким чином, платіжний баланс України тримається на трьох китах: кредити, засобах трудових мігрантів, які присилаються в країну, і на міжнародної донорської допомоги. У той же час витрачаються ці ресурси навіть не стільки на виплату старих боргів, як на компенсацію негативного сальдо торгового балансу, виведення капіталу бізнесом і відтік валюти в готівковий сегмент поза банками. Це профіль економічно слабкої країни, яка залежить від експорту робочої сили за кордон, постійних кредитів та міжнародної допомоги.

Джерело: НБУ

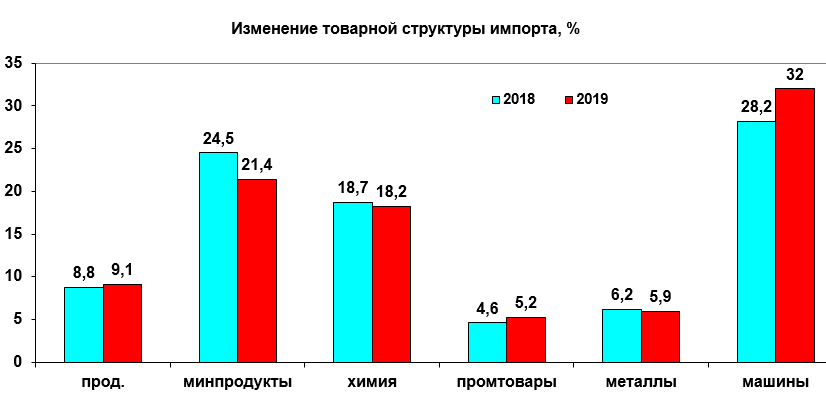

А де ж побачений в НБУ технологічний імпорт? Якщо порівняти товарні потоки з-за кордону за січень–листопад 2019-го з таким же періодом 2018 р., то побачимо, що в минулому році зріс імпорт продовольства і сировини для його виготовлення (соціальні іноземні продукти харчування, такі як макарони, масло, сири і т. д. вже "з'їдають" наш внутрішній ринок) з 8,8 до 9,1%. Зате впав імпорт мінеральних продуктів з 24,5 до 21,4% (за рахунок скорочення світових цін, у відносному значенні також довелося витрачати менше). Незначно скоротилася закупівля металів (чорних і кольорових) — з 6,2 до 5,9%. На рівні 18% — імпорт хімічної продукції. А ось імпорт промислових товарів зріс всього на 0,6%, до 5,2%. Найбільше зростання зафіксовано в сегменті автомобілів, обладнання та транспортних засобів: з 28,2% до 32%, ось тільки цей показник значною мірою збільшився за рахунок імпорту автомобілів для потреб населення, особливо в контексті податкових пільг по завезенню закордонних підтриманих легковиків.

Джерело: НБУ

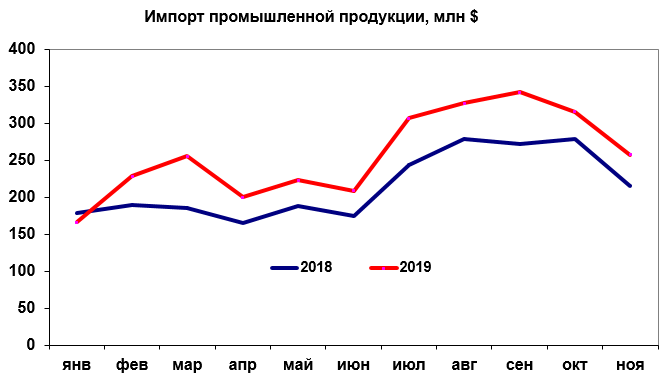

В цілому динаміка імпортної промислової продукції в 2019-му практично повторила такий же тренд 2018-го за винятком невеликої асиметрії на початку року, що ще раз підкреслює висновок про те, що жодного аномального буму зростання технологічного імпорту в Україні поки що немає, а є усталена динаміка, пов'язана з функціонуванням традиційного циклу ділової активності.

Добровільна рестрикція

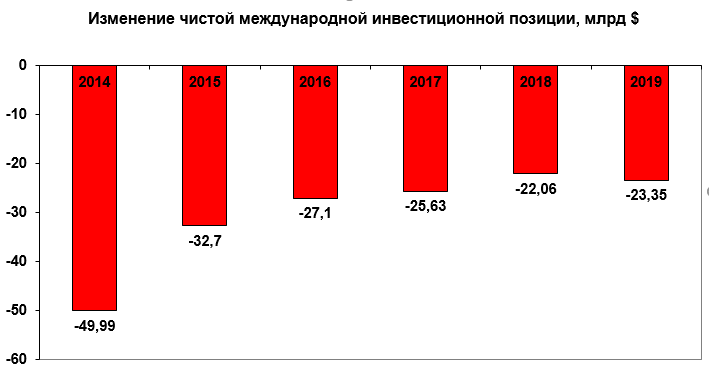

За останні роки чистий міжнародна інвестиційна позиція України змінилася з майже мінус $50 млрд в 2014-му до мінус $22,06 млрд до 2018-м. В 2019-му (січень–листопад) показник досяг мінус $23,35 млрд.

Джерело: НБУ

Про що говорить цей показник? У маленькій Грузії він становить 145% ВВП, тобто сумарні вкладення в цю країну міжнародних кредиторів/інвесторів майже в півтора рази перевищують річний валовий продукт країни. В Україні індикатор чистої міжнародної інвестиційної позиції істотно нижче — 16,9% ВВП (за підсумками 2018 р.). Протягом останніх декількох років він незначно змінюється за рахунок повернення старих кредитів та низьких темпів приросту ПІІ. Тобто ми повільно, але погашаємо зовнішню заборгованість, але це поки ніяк не позначається на зростанні нашої інвестпривабливості. Зате наші економічні агенти зберігають майже $100 млрд у готівковій валюті на рахунках та депозитах, які складають більшу частину активних статей міжнародної інвестиційної позиції України. По суті, це модель Румунії часів Чашеску з певними поправками, де валютні накопичення виконують роль хеджування валютних ризиків населення і бізнесу на чорний день, зовнішня заборгованість погашається вкрай повільно, а ПІІ в економіку не йдуть.

На цьому тлі й відбувається деконструкція індустріального ядра, яке намагаються подати як "творче руйнування", забуваючи, що це працює в інноваційних економічних системах, а ми поки можемо більшою мірою лише копіювати, і виходить "свідома рестрикція" національного економічного потенціалу. Промислове ядро "стирають ластиком" неефективної економічної політики (точніше, її відсутністю), а зростання вартості завезених старих "евроблях" намагаються подати як бум технологічного імпорту.