Свиня для Шмигаля. Як НБУ перерахував інвестиції і де Україні брати гроші

Національний банк змінив методологію визначення розміру прямих іноземних інвестицій (ПІІ). Спробуємо розібратися, наскільки істотні ці корективи і як Україні залучати інвестиції під час кризи

Монтеккі і Капулетті бухгалтерського рахунка

Закінчилася одвічна війна двох методик оцінки прямих іноземних інвестицій (ПІІ), яка роками точилася між Нацбанком і Держстатом в стилі "Монтеккі проти Капулетті". Оцінки двох відомств істотно відрізнялися, що привносило дисонанс в сприйняття цього показника західними інвесторами, адже індикатор ППІ — один з ключових для розуміння інвестиційної привабливості економіки.

Отже, з липня 2020 р. оцінка ПІІ здійснюється виключно НБУ за вдосконаленою методикою, на підставі "кращої світової практики". Головне нововведення — це віднесення до розміру ПІІ суми нерозподіленого прибутку в пасивах українських компаній, які частково або повністю належать нерезидентам.

Для кращого розуміння пояснимо правила обліку грошових потоків як в компаніях, так і на рівні держави. Власник компанії при отриманні вигоди від володіння корпоративними правами може зіткнутися з трьома найбільш імовірними варіантами. Перший — це розподіл прибутку у вигляді дивідендів, коли нерезидент забирає свої доходи з метою подальшої репатріації. Наприклад, за січень–жовтень 2020-го, тобто в умовах кризи, іноземні власники українських компаній вивели у вигляді репатріації дивідендів $2,74 млрд (обсяг купівлі валюти на міжбанку становив $2,09 млрд плюс власні ресурси компаній на рахунках). Загальна сума репатріації доходів за підсумками поточного року може становити $3,5 млрд і ще $3,3 млрд в 2021-му. Відтік коштів у вигляді репатріації дивідендів різко виріс одразу після скасування регулятором всіх обмежень на виведення капіталу за кордон. Другий напрямок — це реінвестування прибутку, коли зароблені компаніями гроші не виводяться за кордон, а направляються акціонерами на фінансування затверджених програм розвитку підприємств. І третій варіант — коли прибуток компанії з якихось причин не розподілений.

Далі про державний рівень. Будь-яка макроекономічна статистика включає в себе так званий "подвійний запис". Спрощено — це аналогія подвійного запису в пасиві та активі. Це саме можна застосувати до платіжного балансу України — скільки валюти витікає і скільки заходить в країну.

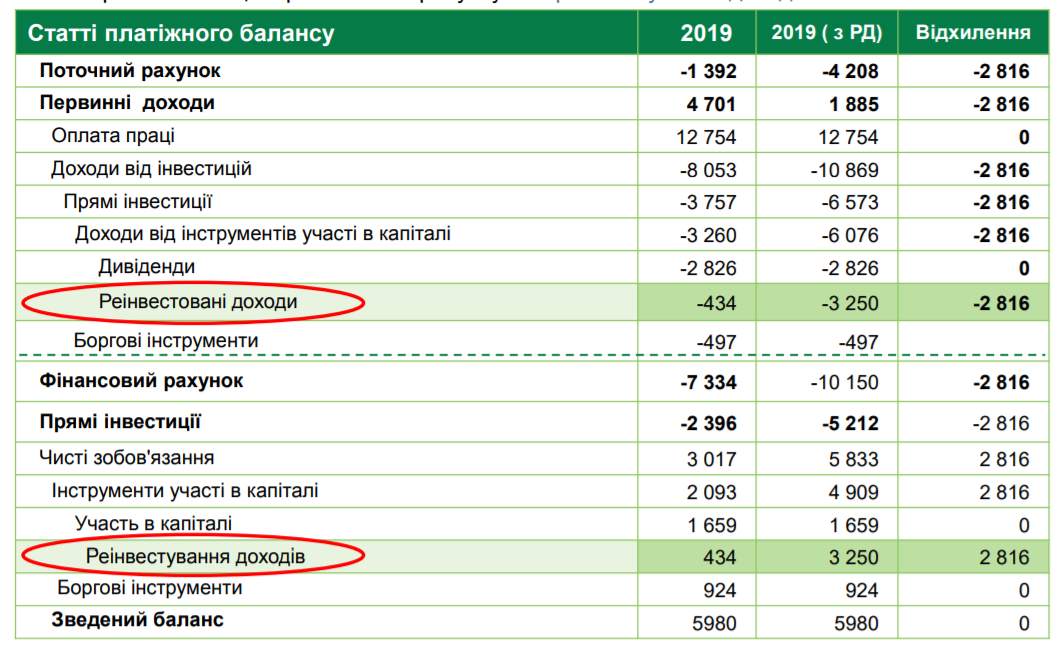

І ось тепер в платіжному балансі було використано реінвестовані доходи підприємств, включаючи нерозподілений прибуток. Це стаття "Реінвестовані доходи", яка міститься в розділі поточного рахунка платіжного балансу в категорії "Доходи від інвестицій" (підрозділ "Первинні доходи").Вся сума реінвестованих доходів віднімається від підсумкового значення рахунка поточних операцій, збільшуючи його дефіцит (або скорочуючи профіцит) і в підсумку — негативно впливає на сальдо платіжного балансу країни загалом.

При цьому нарахування доходів, виходячи з принципів формування макроекономічної звітності, повинно знайти відображення у вигляді руху фінансових потоків в розділі фінансового рахунка платіжного балансу, але в даному разі доходи нерезидентів не розподілені, а значить, такого руху грошей в реальності немає. Водночас цей ресурс зароблений в Україні і залишився в українській економіці, тобто його потрібно відображати в статистиці і певним чином враховувати (нагадаємо, раніше він взагалі не відбивався в балансі). Вихід знайшли — приплюсували ці суми до показника ПІІ в розділі фінансового рахунка.

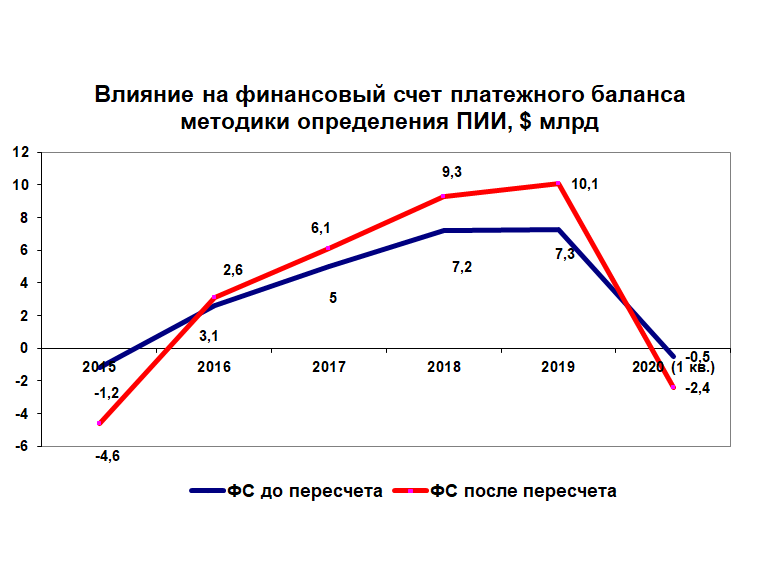

Тобто в результаті всіх цих маніпуляцій підсумкове сальдо платіжного балансу не змінюється: в одному розділі додали, в іншому — відняли (див. таблиці).

На думку НБУ, подібне "донарахування" ПІІ відповідає стандартам статистки МВФ і прийняійї світовій практиці. Втім, після перерахунку питома вага показника реінвестованого прибутку нерезидентів у загальній структурі ПІІ у нас досить висока і становить приблизно 50%. Це, звичайно, менше, ніж у Польщі (90%) і РФ (60%), але істотно більше, ніж, наприклад, в Туреччині (5%).

Від нашого столу вашому

Застосування цієї методики в Україні не цілком коректно аргументувати світовою практикою. Багато країн, з якими нас порівнюють, мають або вже сформований пул інвесторів (Польща, Чехія, Словаччина), або знаходяться у високій динаміці залучення ПІІ (Туреччина). У першому випадку зростання таких інвестицій забезпечується не стільки за рахунок залучення нових вкладень, скільки за допомогою капіталізації (нарощування прибутку) старих. А в другому варіанті, навпаки, приплив нових інвестицій настільки високий, що істотно розчиняє нарахований прибуток по вже активованих в колишні роки ПІІ.

У чому ж специфіка України? Значна частина інвестицій, які заводяться в нашу країну, є фіктивними, тобто їх здійснюють самі українські власники під виглядом нерезидентів.

Минулого року фіктивні інвестиції досліджували спільно МВФ (Яннік Дамгаард, Томас Елкьяєр) і Копенгагенський університет (Нільс Йоханнесен). Автори дослідження прийшли до висновку, що 40% всіх ПІІ у світі є фіктивними. У грошовому вираженні це близько $15 трлн. Вони використовуються насамперед у двох цілях. Це або виведення капіталу з юрисдикцій з високим рівнем оподаткування в тихі гавані з пільговим фіскальним режимом, або втеча грошей з країн з репресивною і токсичною для підприємців моделлю економіки (коли капітали стають об'єктом рейдерських атак або взагалі можуть бути відняті державою). Саме тому найбільшими власниками фіктивних інвестицій є такі країни, як Люксембург та Нідерланди. Тут інвестори зберігають більше половини своїх інвестиційних портфелів, які можна віднести до розряду фіктивних.

Тобто схема приблизно наступна: спочатку втеча капіталу, а потім часткове повернення виведеного ресурсу для розширення операційної діяльності, але під маркою компанії-нерезидента. Саме тому найбільші країни-інвестори в Україну — це Кіпр і Нідерланди, відомі у світі корпоративні холдингові хаби.

За даними неурядової організації Tax Justice Network, наша країна увійшла в десятку держав з найбільшим відтоком капіталу станом на 2011 р. За 20 років незалежності з України було виведено $167 млрд. Для порівняння: з Кувейту — $496 млрд, а з Казахстану — $138 млрд. І це без урахування "кейса Януковича" і періоду президентства Петра Порошенка. Сумарно відтік капіталу з України за роки незалежності можна оцінити в $200 млрд, хоча, звичайно, частина з них була заведена назад у країну у вигляді кредитів нерезидентів і ПІІ.

Крім того, Міжнародна асоціація дипломованих сертифікованих бухгалтерів (АССА) зробила спробу визначити рівень тіньової економіки у світі. Її дані показали, що наша країна посідає "почесне" третє місце у списку держав з найвищим рівнем тіньової економіки: понад 45% від офіційного показника ВВП. У цьому антирейтингу нас обігнали лише такі країни, як Нігерія (48%) і Азербайджан (67%). Рівень тінізації, як правило, дуже добре корелює з параметрами фіктивних інвестицій: другі — похідна величина від першого.

Кредити нерезидентів як інструмент заводу капіталу в Україну застосовуються у тому числі і для оптимізації оподаткування. Від інших країн Україна відрізняється також і тим, що має вкрай волатильну нацвалюту, яка може як зміцнитися на 15% (в 2019-му), так і девальвувати на цю ж величину (2020-й).

У такому варіанті відбувається істотне стиснення/розширення курсових різниць, які нараховуються на суму залучених від нерезидентів кредитів (як правило, це ті самі власники). У 2019 р. компанії з валютною заборгованістю отримали дохід у вигляді позитивних курсових різниць і відповідне зростання прибутку. У 2020-му — навпаки, негативні курсові різниці та збитки з аналогічним зниженням прибутку. Все це безпосередньо впливає на показник нерозподіленого прибутку, віднедавна збільшуючи або зменшуючи розмір ПІІ. Очевидно, що подібні коливання ніяк не пов'язані з поліпшенням або погіршенням інвестиційної привабливості країни, хоча непряма кореляція тут все-таки є.

Крім того, в Україні немає сформованого кістяка системних західних інвесторів. Значною мірою фіктивність ПІІ в Україні породжує приблизно таку ж фіктивність і показника реінвестованого прибутку, який формується під впливом широкого спектра суб'єктивних чинників, наприклад, обмежень на репатріацію дивідендів, які діяли в Україні до 2019 р. В такому разі розмір прибутку, який був залишений у країні, штучно завищує показник ПІІ, адже відразу після зняття обмежень всі ці гроші (або майже всі) будуть виведені за кордон. Водночас різка ревальвація гривні в 2019-му штучно завищує розмір нерозподіленого прибутку (позитивні курсові різниці).

Тому НБУ явно підсунув прем'єру Денису Шмигалю "методологічну свиню", адже в 2020-му компанії фіксують збитки як внаслідок економічної кризи та карантину, так і в результаті девальвації гривні (негативні курсові різниці), що неминуче призведе до скорочення показника ПІІ за новою методикою оцінки.

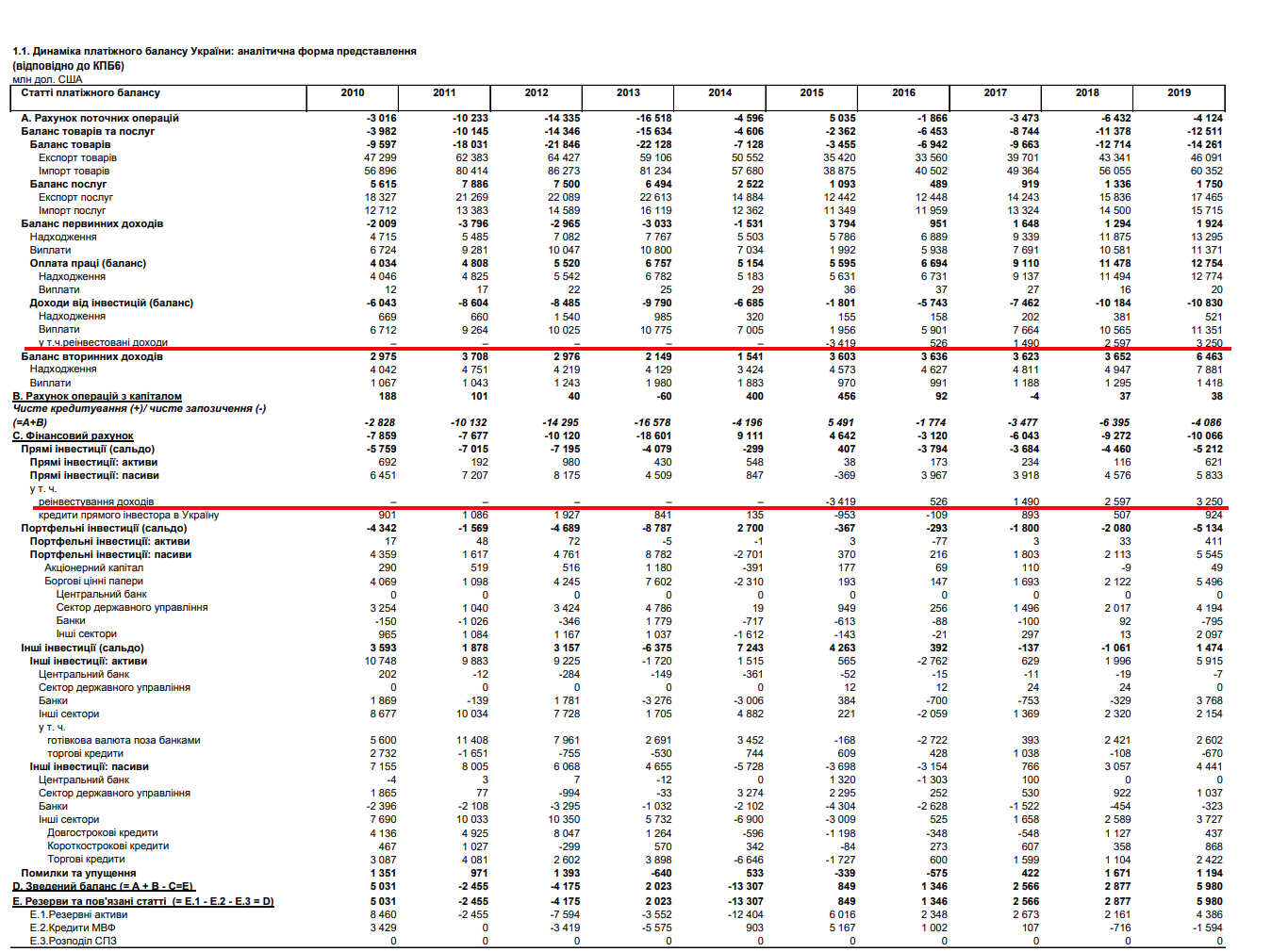

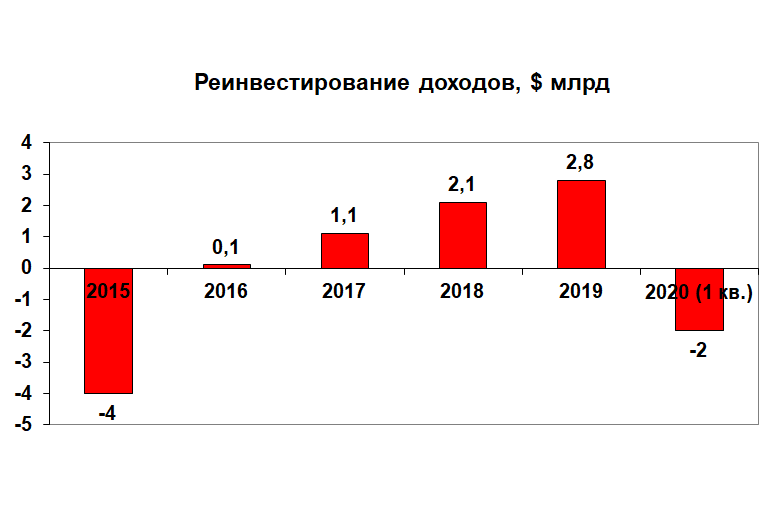

Якщо в період кризи 2015 р. обсяг реінвестованих доходів становив мінус $4 млрд, то вже в 2019-му — рекордні за останні п'ять років $2,8 млрд. Цікаво, що Володимир Гройсман за допомогою нової методики оцінки ПІІ стає рекордсменом серед прем'єрів останніх років за розміром залучених інвестицій.

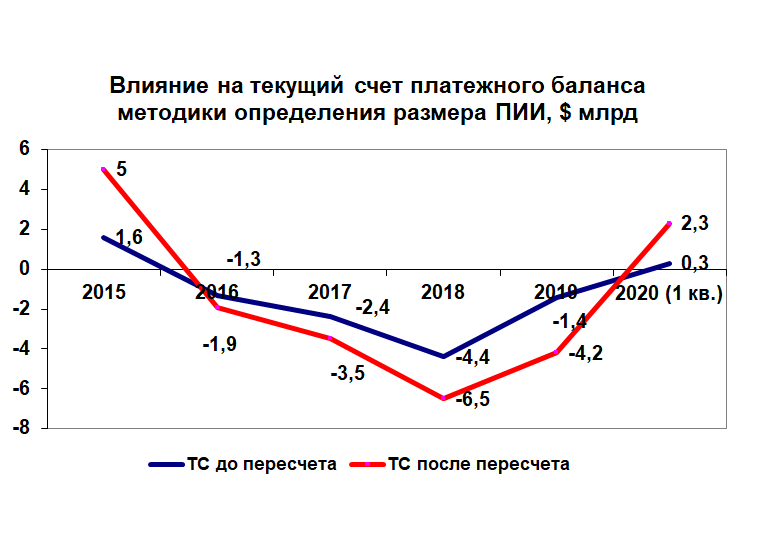

З урахуванням переоцінки за новою методикою розмір ПІІ в 2015 р. замість плюса в $3 млрд показав падіння на $0,5 млрд. У подальшому нова методика істотно задирала показник інвестицій вгору: в 2019-му у нас взагалі сталася реінкарнація золотого інвестиційного століття часів Ющенка — Януковича, коли показник ПІІ перевищував по року $5 млрд. Але в 2020-му нас чекає протилежна тенденція — методика НБУ занизить показник ПІІ на суму непокритих збитків компаній, що належать "нерезидентам" (тобто вітчизняним ФПГ, які керують своїми активами через низькоподаткові юрисдикції).

Вплив нової методології на показник поточного і фінансового рахунка, як зазначено вище, — протилежний. Загалом перший показник погіршився за останні роки на $2–2,5 млрд, але в 2020-му у нас вперше з 2015-го збитки українських компаній будуть збільшувати позитивне сальдо поточного рахунка, адже мінус на мінус дає плюс, і в рядку "Первинні доходи" немає зростання нарахувань на користь нерезидентів (навпаки, зафіксоване скорочення). Зате ця ж величина погіршила цього року наш фінансовий рахунок з незначного мінуса в $0,5 млрд (за старою методикою) до мінус $2,4 млрд (за підсумками першого кварталу).

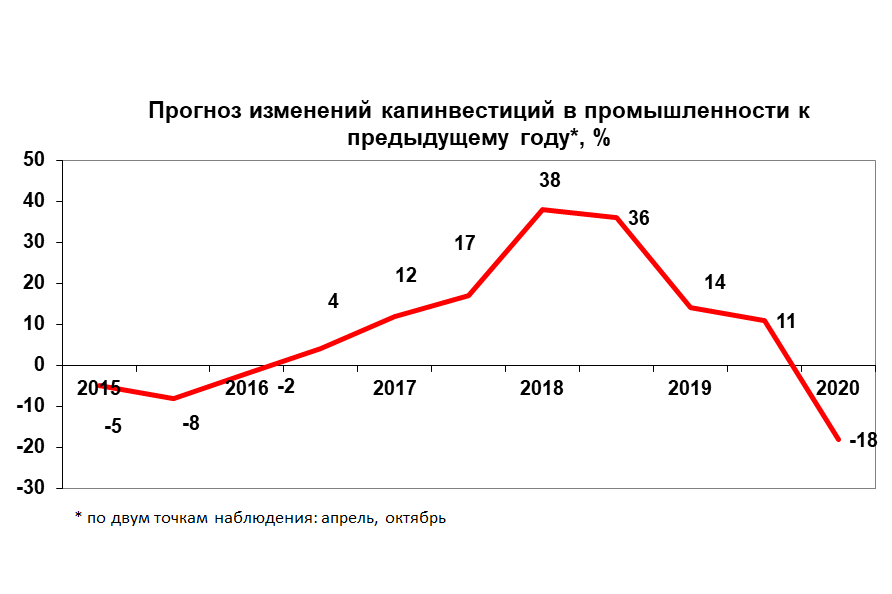

Що стосується інвестиційних очікувань в промисловості, то, за даними Держстату, після піку в 2018–2019 рр. (зростання на 38–36%) в першому кварталі 2020-го зафіксовано обвалення на 18%, що пояснюється глобальною кризою і пандемією.

Як залучати інвестиції в кризу і в пандемію

Звернемося до звіту аналітиків Конференції ООН з торгівлі та розвитку (ЮНКТАД) з глобальних інвестицій на 2020 р. Серед основних напрямків інвестування аналітики визначили технології, пов'язані з роботизацією і автоматизацією, цифрову економіку, розвиток технологій 3D-друку товарів.

Одна з ключових тез: формування нових інвестиційних стратегій "означатиме перехід від глобальних інвестицій, орієнтованих на підвищення ефективності, до регіональних інвестицій, орієнтованих на освоєння ринку, і від інвестицій в вертикальні сегменти глобальних ланцюжків вартості до інвестицій в кластери і ширшу індустріальну базу". Таким чином, збільшиться роль регіонального співробітництва. Основою для інвестицій стане якісна фізична і цифрова інфраструктура, а також людський капітал.

Розглянемо основні тренди глобальних інвестицій.

- Решоринг — повернення в країну виробництв, розміщених в інших державах, виходячи зі співвідношення вартості виробничих факторів. Світ чекає скорочення довжини глобальних ланцюжків доданої вартості і їх географічна концентрація.

- Диверсифікація — поява нових видів економічної активності. Зниження капіталомісткості виробництв і рівня доданої вартості в приймаючій країні.

- Регіоналізація — фрагментація ланцюжків доданої вартості збережеться при зменшенні їх довжини. На зміну глобальним торговельнии угодам прийдуть регіональні і двосторонні.

- Копіювання у вигляді відродження багатопрофільних виробництв.

Аналітики ЮНКТАД проголосили найближчі 10 років ерою інвестиційної та промислово-технологічної трансформації глобальних ланцюжків доданої вартості.

Таким чином, Україні необхідно максимально нарощувати внутрішні капвкладення в соціальний капітал (наука, освіта, медицина, екологія), оскільки різнобічна і якісна робоча сила визначає зараз вектори глобальних інвестицій. А також збільшувати капвкладення в фізичну і цифрову інфраструктуру, в тому числі в критичну інфраструктуру міст і логістику. А приватні інвестиції залучати в свої промислові кластери на базі розвитку регіональних коопераційних ланцюжків доданої вартості.