Столичні ТРЦ: лідери по оптимізму

По наростаючій

Після двох років економічного спаду в 2016-му ситуація в Україні стала поліпшуватися. Зростання ВВП в минулому році склав 2,3%, а у першому та другому кварталах поточного року - 2,5 і 2,3% відповідно. Як відзначають експерти, основним чинником піднесення економіки стало внутрішнє споживання, в той час як зовнішній попит на експорт був досить слабким.

Якщо дивитися ретроспективно на роздрібну торгівлю в Україні, в 2015 р. оборот зменшився на 20,7% після скорочення на 8,9% в 2014-му, що було наслідком загального економічного спаду в Україні, інфляції, девальвації гривні і зниження доходів населення. Починаючи з березня 2016 р., негативна динаміка змінилася на позитивну, і протягом року оборот роздрібної торгівлі збільшився на 4,3% в порівнянні з 2015-м.

Серед позитивних тенденцій в 2017 р. керуючий партнер CBRE Ukraine Радомир Цуркан відзначає зростання обсягу роздрібного товарообігу на підприємствах - на кінець серпня він становив 8,5%. Відповідно, споживання зросло на 6,9% у другому кварталі 2017-го. Уповільнення зростання індексу споживчих цін до рівня 108,1% порівняно з груднем 2016 р. також сприятливо вплинуло на споживання.

"Позитивна динаміка роздрібного товарообігу підтвердила загальну тенденцію відновлення й на регіональному ринку в першому півріччі 2017 року. Загальна тенденція зростання споживання стає передумовою для поліпшення попиту на торгові приміщення з боку орендарів в майбутньому", - підкреслив Радомир Цуркан.

Аналітики Colliers International звертають увагу на збільшення попиту на торговельні приміщення Києва з боку самих різних орендарів, включаючи міжнародних.

Примітно також, що за перші кілька місяців рітейлери не просто відновили активність, а перейшли від одиничних відкриттів до чітко вираженої стратегії експансії.

"У другому кварталі 2017 року очікування розвитку бізнесу в Україні протягом наступних 12 місяців вийшли на рівень 2013 роки та додатково покращилися в третьому кварталі. Підприємства роздрібної торгівлі знаходяться серед лідерів по оптимізму", - зазначає керівник відділу аналітики і консалтингу з питань девелопменту нерухомості компанії Cushman&Wakefield в Україні (раніше DTZ) Марта Костюк.

Нові метри

Стрімке зростання нової пропозиції в 2016-му (на 168 тис. кв. м) трохи сповільнилося в першому півріччі 2017-го, був відкритий тільки ТЦ Academ City з орендною площею 8 тис. кв. м.

За підсумками року обсяг нової пропозиції очікується на рівні 56 тис. кв. м. Згідно з оголошеними планами двері відвідувачам відкриють ТЦ Smart Plaza Polytech, перша черга ТРЦ Rive Gauche і "Рітейл Парк Петрівка". Відкриття комплексу River Moll, за словами директора департаменту торгової нерухомості Colliers International (Україна) Ігоря Заболоцького, заплановано на III квартал 2018 року. У той же час низка великих проектів, відкриття яких очікували в кінці 2017 р., переносять терміни. Серед них: Blockbuster Mall, Retroville.

"Нова пропозиція на ринку торговельної нерухомості сприяє зростанню якісного пропозиції, а значить, підвищує конкуренцію серед професійних ТРЦ", - зазначає Михайло Меркулов, CEO Arricano Real Estate PLC.

"Але, незважаючи на появу нових торгових площ, обсяг нової пропозиції в 2017 році не перевищить потенційний попит на ринку", - вважає Радомир Цуркан. У компанії очікують, що нові площі вийдуть на ринок у майже повністю заповненому стані завдяки попередньо підписаними договорами з якірними орендарями. У другому півріччі, за даними CBRE Ukraine, поглинання вакантних площ склало 5%. Враховуючи всі чинники, зростання орендних ставок буде підтримуватися обмеженою кількістю нової пропозиції і відновленням попиту з боку орендарів до кінця року.

Згідно з оцінками Сиѕһмап&Wakefield в Києві сьогодні на етапі активного планування або будівництва перебувають ТЦ і ТРЦ загальною орендною площею близько 815 тис. кв. м. У разі відкриття об'єктів згідно з анонсованим планами, до кінця 2020 р. поточний обсяг ринку торговельної нерухомості збільшиться на 43%. Велика частина планованих об'єктів, як зазначає Марта Костюк, - ТРЦ регіонального і суперрегіонального формату.

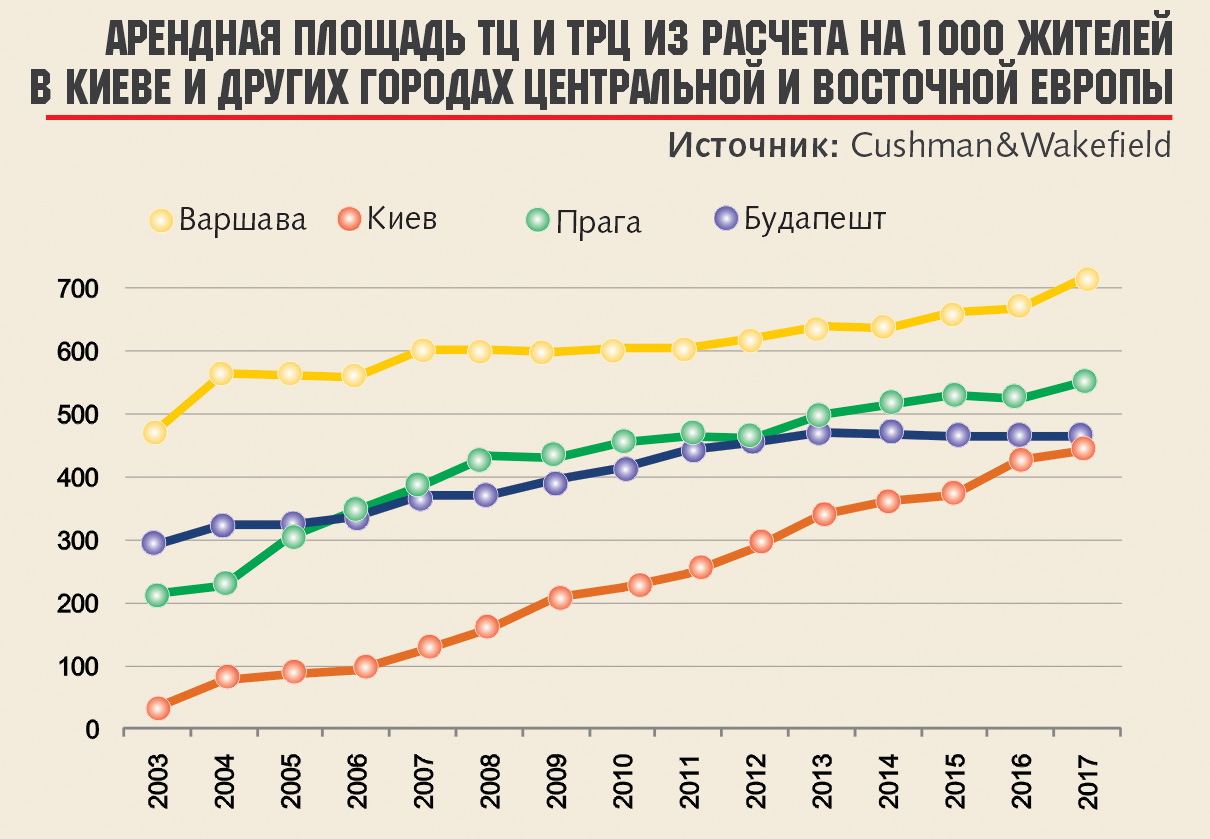

Загальний обсяг орендної площі ТЦ і ТРЦ у Києві становить приблизно 1,26 млн кв. м. Як відзначає аналітик, в загальній структурі ТЦ і ТРЦ у Києві близько 29% - це об'єкти так званого "першого покоління" і торговельні центри низької якості, у яких є потенціал для подальшого редевелопмента.

Час інвестицій

До 2020 р. загальна динаміка ринку торговельної нерухомості в Україні та Києві буде тільки поліпшуватися, а зараз - оптимальний час для придбання нерухомості.

"Як наслідок внаслідок поліпшення економічної динаміки, ми спостерігаємо підвищення рівня попиту і орендних ставок на приміщення, розташовані вздовж торговельних коридорів, так і в якісних торгових центрах. Також у переговорах з орендарями сьогодні орендодавці погоджуються надавати все менше пільгових умов, які були поширеним явищем в період з 2014-го до середини 2016 року", - акцентує директор Cushman&Wakefield в Україні Нік Коттон.

На думку аналітиків компанії, введення нових площ в сегменті торгової нерухомості в Києві позитивно позначиться на розвитку ринку, збільшивши можливості для розвитку і виходу на український ринок нових рітейлерів. При таких умовах орендні ставки будуть рости, особливо в кращих ТЦ з добре налагодженим менеджментом. Відкриття великих шопінг-молів може спричинити за собою підвищення рівня вакантності, але лише на короткий період.

"Загальний інвестиційний клімат в Україні, а також інвестиційна привабливість нерухомості помітно зросли. Найкраще підтвердження цьому - кількість публічних транзакцій. У нинішньому році інвестиції в нерухомість очікуються на рівні $200-290 млн. Виходячи із загального контексту, ми бачимо потенціал для інвестицій в торгову нерухомість. Поряд з високою інвестиційною активністю девелоперів спостерігається інтерес до даного сегменту з боку інвесторів, які розглядають торговельну нерухомість, представлену на продаж від ФГВФО або ж від державних чи комерційних банків", - констатує керівник відділу ринків капіталу компанії Cushman&Wakefield в Україні Володимир Мисак.

За словами експерта, кінцеві користувачі, які зараз купують нерухомість, керуються довгостроковою стратегією. З іншого боку, бізнес переслідує інвестиційну мету - вигідне придбання нерухомості.

"Рівень цін на ринку в другій половині 2016 року, а також з першого по третій квартал 2017-го являє собою десятирічні історичні мінімуми практично у всіх сегментах. Іншими словами, інвестиційно привабливо купувати нерухомість сьогодні", - впевнений Володимир Мисак.

У той же час фактори, що обмежують можливості інвестувати, залишаються незмінними: можливість залучати позикове фінансування, незрозумілий статус Донбасу, потреба в прозорості та незалежності судової системи в країні. На думку експерта Сиѕһмап&Wakefield, реформи в цьому напрямку суттєво вплинуть на приріст іноземних інвестицій в нерухомість в Україні.

"Інтерес інвесторів як вітчизняних, так і зарубіжних, є. І він зростає. Індекс інвестпривабливості України, за даними EBA, у першому півріччі 2017-го зріс і склав 3,15 балів (за п'ятибальною шкалою) в порівнянні з 2,88 в червні минулого року. Негативні настрої ослабли. Але для підвищення інвестпривабливості необхідні чіткі дії не на папері, а в реальному секторі - боротьба з корупцією, мінімізація тіньової економіки, реформування судової системи, земельна питання, збільшення темпу реформ", - підкреслює Михайло Меркулов.

Прогнозуючи розвиток ринку в 2018-му, в Сиѕһмап&Wakefield очікують подальше зростання інтересу до інвестицій в нерухомість з урахуванням зміцнення можливості залучення банківського фінансування. Є передумови до збільшення банківського кредитування угод в нерухомості.