Варто влаштовувати великий розпродаж

П'ять причин не продавати

Перший і головний аргумент проти продажу держмайна - криза в країні і занадто низькі ціни на активи. Мовляв, підприємства можуть піти інвесторам за безцінь, і держскарбниця залишиться порожньою. "Зараз дуже невдалий момент для великої приватизації. Ціни на сировинні товари низькі, а інтерес інвесторів до ринків дуже слабкий. Крім того, на приватизацію пропонуються не найцікавіші активи, часто з морально і фізично застарілим обладнанням. Для них потрібно пропонувати істотний дисконт", - констатує аналітик UniCredit Bank Андрій Приходько. У результаті може виявитися, що інтерес до торгів проявлять лише спекулятивні інвестори, залучені дешевизною активів і не зацікавлені вкладати кошти в їх подальший розвиток.

По-друге, корупційні ризики все ще високі. Тому абсолютно незрозуміло, в чиїх руках врешті-решт виявляться самі "смачні" об'єкти. "Умови будуть дуже загальними, без "ексклюзивів", - пообіцяв глава ФДМ Ігор Білоус. Однак простір для маніпуляцій все ж залишиться. "Можна оголошувати передприватизаційну підготовку і розтягувати процес продажу на роки (як, наприклад, "Центренерго"), щоб потенційні західні інвестори "втомилися чекати і відмовилися від покупки. Можна і постійно змінювати плани. Наприклад, ідея продати те ж "Центренерго" по частинах, швидше за все, влаштує місцевих інвесторів (олігархів, людей з впливом), але точно зменшить потенційну привабливість для багатьох великих західних гравців", - вважає голова аналітичного департаменту Dragon Capital Андрій Беспятов.

По-третє, українська влада так і не вирішили проблему захисту прав інвесторів. В умовах, коли країну стрясають політичні катаклізми, зробити це досить непросто. А значить, і покупці будуть вести себе вкрай обережно. "Зупиняє неможливість прогнозування інвестиційної діяльності хоча б у межах одного-трьох років, не кажучи вже про більш довгостроковому плануванні.

Більшість інвесторів бояться інвестувати в економіку держави, якщо згодом можна відібрати у інвестора об'єкт, в який той вже встиг здійснити істотні вкладення", - вважає адвокат, керуючий партнер АО Suprema Lex Віктор Мороз.

Наприклад, якщо після операції розкриється, що покупець пов'язаний або є представником країни-агресора (російські компанії не матимуть права подавати свої заявки на конкурс). Хто знає, може, в перспективі у влади з'являться і інші причини для "експропріації" активів?

"Судові/юридичні ризики залишаються одними із самих головних внутрішніх ризиків приватизаційного процесу. Судові заборони можуть виникнути в будь-який момент з будь-якого об'єкту", - констатує керівник аналітичного відділу Concorde Capital Олександр Паращій. Щодо низки підприємств, які готуються до продажу, вже ведуться судові позови. Серед них, наприклад, "Центренерго", "Сумихімпром", порт "Південний", Одеський припортовий завод. Останній заборгував Group DF Дмитра Фірташа $190 млн за поставлений природний газ. В результаті 31 березня 2016 р. Стокгольмський арбітраж задовольнив клопотання Ostchem Holding Limited дмитра Фірташа і наказав ПАТ "Одеський припортовий завод" до 31 серпня 2016 р. утриматися від відчуження або обтяження яким-небудь чином своїх необоротних активів.

Четвертий і не менш важливий аспект успішної приватизації - проведення структурних реформ в економіці. Але і про це держава піклується слабо. Так, у першому кварталі 2017 р. ФДМ планує продати ПАТ "Центренерго" - єдину державну генеруючу компанію. "Однак зараз генеруючі підприємства змушені продавати електроенергію державі (ДП "Енергоринок") за тарифами, які встановлюються держорганом - НКРЭКУ. В таких умовах жоден міжнародний інвестор не зацікавиться цим активом. Інтерес може виникнути лише у разі, якщо в Україні буде введено вільний ринок продажу електроенергії та генеруючі компанії зможуть продавати електроенергію безпосередньо споживачам за цінами, які визначаються на вільному ринку", - говорить Андрій Приходько.

І, нарешті, п'ятий фактор, про який можуть спіткнутися покупці-нерезиденти - валютні обмеження, введені НБУ. До недавнього часу інвестори в принципі не мали можливості купувати і виводити з країни валюту для виплати дивідендів. Тільки на початку червня банківський регулятор все ж зважився послабити заборона. Нацбанк прийняв постанову №342, що дозволило купувати і перераховувати валюту для виплати дивідендів по корпоративних прав та акцій за 2014 і 2015 рр .. Але і для таких платежів був встановлений стеля в розмірі $5 млн в місяць. Втім, це зовсім не означає, що інвестори також отримають добро на виведення дивідендів за поточний рік. Заводити в країну валюту, знаючи, що її потім буде неможливо забрати, - на це інвестори навряд чи зважаться.

Наповнення держбюджету взагалі не повинно бути пріоритетним завданням при проведенні приватизації. Є три більш важливі цілі. По-перше, держава не може ефективно керувати своїми підприємствами (у своїй масі вони збиткові), і цю проблему потрібно негайно вирішувати. По-друге, ситуація на світових ринках зовсім не так погана - з початку року вони йдуть вгору, ціни на сировину зростають, в інвесторів є гроші, які готові вкладати в активи. По-третє, поки у нас не проходить приватизація і не створюється цивілізований ринок, в країні відсутні можливості для конкуренції, яка є одним з найважливіших умов розвитку економіки.

Чому держкомпанії потрібно пустити з молотка

Не менш вагомі й причини, що змушують уряд поспішати з розпродажем держактивів. Як мінімум на цьому наполягають міжнародні кредитори. МВФ вже давно вимагав від чиновників затвердження плану приватизації, наполегливо прописуючи це умова під час підготовки меморандумів. Зацікавленість кредитора цілком зрозуміла: який позичив Україні гроші, Фонд хотів переконатися, що країна вміє не тільки залазити в чужу кишеню, але і може сама наповнювати бюджет. Якщо уряд знову зірве продаж своїх активів, воно може не дочекатися наступних траншів від МВФ.

До того ж у Фонді справедливо вважають, що нинішня ситуація в держсекторі - "живильне середовище для неефективності та корупції". "Усі постійно заперечують, що ось зараз невдалий час для проведення приватизації, ціни надто низькі. Про це говорили постійно, всі 22 роки. Але те, що витрачається там даремно, ті збитки, які існують у сфері державних підприємств, вони багаторазово перевищують гіпотетичну потенційну вигоду, яку Україна могла б отримати навіть в разі якоїсь найвищої ціни", - заявив заступник голови МВФ Девід Ліптон.

Протягом багатьох років держкомпанії були величезним тягарем для держбюджету. За даними МЕРТ, в 2014 р. їх збитки сягали 117 млрд грн. Завдяки проведеним реформам і зміну менеджменту ряду підприємств ця цифра в 2015 р. скоротилася до 16 млрд грн., але все ж залишилася величезною. У той же час ринкова вартість держкомпаній падає з кожним роком. "Якщо прагнути до того, щоб прибрати величезний елемент корупції і віддати компанії в управління більш кваліфікованого приватному, а ще краще досвідченому західному інвестору, який з більшою ймовірністю зможе поліпшити фінансові показники підприємств (а значить, і їх податкові надходження), то будь-який час для приватизації можна вважати хорошим", - вважає Андрій Беспятов. Головне, щоб процес продажу виявився прозорим, а не закінчився переділом активів серед своїх.

За скільки продадуть стратегічні активи країни

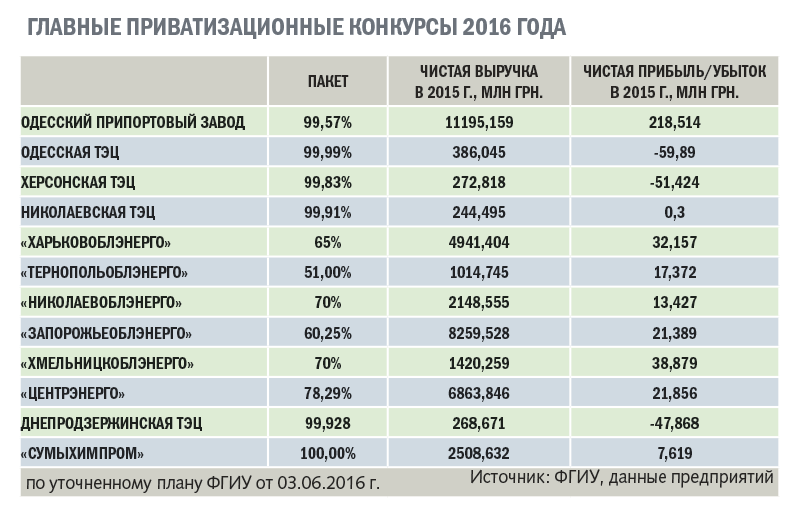

Стартову ціну продажу Одеського припортового заводу в $523 млн не критикує хіба що лінивий. Одні вважають її завищеною, інші - заниженою, треті - оптимальною. Але ця цифра взялася не зі стелі. Вона - результат оцінки майна за новою методикою, затвердженою постановою Кабміну №1033 від 25 грудня минулого року.

Згідно з цим документом всі контрольні пакети акцій об'єктів групи Г (стратегічні підприємства) і паливно-енергетичного комплексу тепер оцінюють за ринковою вартістю з залученням незалежних оцінювачів. Стартову ціну погоджує робоча група, в яку входять представники ФДМУ, міністерств економічного розвитку і торгівлі, інфраструктури, Антимонопольного комітету, а також фахівці ЄБРР, МВФ, IFC та USAID та інших міжнародних структур. При цьому робоча група може збільшити стартову ціну для аукціону, але не може її зменшити.

До прийняття нової методики в багатьох випадках застосовувалися стандартизовані механізми оцінки: бралися звітність, показники, фіксовані формули і забивалися в акт оцінки. "З оновленої методики прибрані розділи, внесені при режимі Януковича, які давали можливість за стандартизованою оцінкою суттєво зменшувати вартість державного майна", - заявив "ВД" заступник голови Українського товариства оцінювачів Олексій Амфітеатров. Приміром, частина активів, яка не була поставлена на баланс, могла просто загубитися і не враховуватися при продажу. "Ціна, яка розраховується не за стандартизованою оцінкою, а за ринковою вартістю, безумовно, вище і відповідає ринковим очікуванням покупців і продавців", - говорить Олексій Амфітеатров.

Нарікаючи на неадекватність старої методики, у Фонді держмайна наводять такий приклад: 5% акцій Одеського припортового заводу, виставлені на продаж в минулому році, були оцінені менше ніж в 40 млн грн. "Отримати від 5% акцій такого підприємства 40 млн - це не просто сором, це, на наш погляд, повний кримінал", - переконана заступник голови ФДМ Наталія Лебідь.

Однак не всі експерти беззастережно впевнені, що стартові ціни, розраховані за ринковою вартістю активів, будуть значно відрізнятися від показників, визначених за стандартизованої оцінки. "Результати незалежної оцінки оприлюднені поки тільки для Одеського припортового заводу, а для решти об'єктів, в тому числі і для низки обленерго, вони поки що за сімома печатками, - заявив "ВД" голова Всеукраїнської асоціації фахівців оцінки Степан Максимов. Що стосується ОПЗ, то компанія "Увекон" оцінила держпакет акцій цього підприємства за новою методикою в $523 млн. Ціна, перелічена у минулому році Фондом держмайна за старою методикою, склала близько $500 млн. "Варто було чекати цілий рік, витрачати гроші платників податків на оплату послуг оцінювачів та міжнародних консультантів, щоб врешті-решт збільшити початкову ціну державного пакета менше ніж на 5%?" - запитує Степан Максимов. На його думку, аналогічного результату можна було досягти набагато простіше - підвищити стартову ціну рішенням Кабміну.

Опублікована в щомісячнику "Власть денег" № 7-8 за липень-серпень 2016 р.