Знову всіх надули? Чи перетвориться рекордне зростання IT-компаній на "крах доткомів"

Світова IT-індустрія перегріта, наповнена грошима, але не завжди виправдовує очікування. Навряд чи вона продовжить зростати наперекір усій світовій економіці, але чи варто очікувати гучного падіння?

Лише кілька місяців тому – у березні – виповнилося 20 років з тих днів, коли луснула "бульбашка доткомів", знищивши мрії про "нову економіку", що зростає на інтернеті ніби сама собою, навіть без виразних бізнес-моделей. Зараз такий підхід здається диким, але тоді чомусь не здавався: всі вірили в інтернет і загальну компʼютеризацію як запоруку того, що світле майбутнє буде побудоване вже завтра.

Минули два десятиліття, і сьогоднішня IT-індустрія навіть близько не нагадує себе ж зразка 1998-2000 рр. Але саме зараз знову лунають голоси, що попереджають: ймовірно, у світовому IT-бізнесі вже надулася величезних розмірів бульбашка. Можливо, так воно і є, якщо вже Bloomberg присвятив цьому спеціальну статтю.

Інтриги NASDAQ

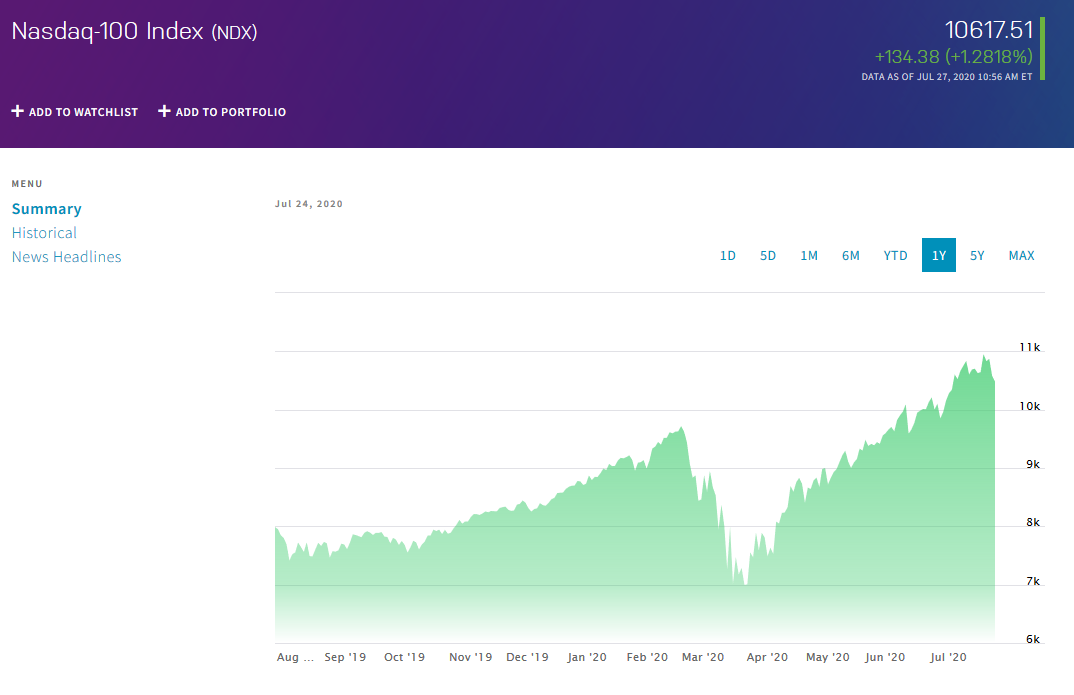

І ринкових експертів, і журналістів турбує величезне "ралі" на фондовій біржі NASDAQ, на якій торгуються в основному акції компаній сектору високих технологій: ІТ, телеком, біотех тощо. Те, що ми спостерігаємо зараз, – найбільш значне зростання індексів NASDAQ 100 і NASDAQ Composite в історії.

Досить порівняти кілька цифр. 9 березня 2000 р. індекс NASDAQ 100 досяг свого максимуму в 5132,52, тим самим подвоївши показники річної давності. Це був пік "буму доткомів" – і вже на наступний день індекс високотехнологічних компаній впав до показника 3200.

2004, 2005 рр. – індекс NASDAQ 100 перебував стабільно трохи вище 2100. Але ближче до кінця нульових зростання відновилося. Вже до 2015-го IT-індустрія на хвилі цифрової трансформації економіки та суспільства знову "відросла", перетнувши позначку у 5000 пунктів індексу NASDAQ 100.

Далі зростання продовжилося – без особливих потрясінь, досить стабільно, в 2018-му індекс NASDAQ 100 вперше перевищив позначку 8000 пунктів, наприкінці 2019-го – 9000. А 31 січня були всі 10000 пунктів… але настала коронакриза — і до кінця березня індекс "здувся" до цілком логічних 6800.

А потім почалося щось дивне. Індекс почав невпинно зростати, діставшись до рівня 10767 тиждень тому. Зараз трохи відкотився, до 10363, але дивина нікуди не поділася. Аналітики зіставляють показники NASDAQ з індексами бірж для промислових і сировинних компаній (такими, як S&P500 або NYSE) і бачать явну невідповідність. IT-індустрія у світі виконує все ж "сервісну роль", тобто в основі світової економіки лежать такі галузі, як енергетика, машинобудування, будівництво та сільське господарство. А ось IT-бізнес вторинний щодо них. І коли він починає зростати випереджаючими темпами – значить, щось не так. Швидше за все, акції технологічних компаній у бульбашці.

Зараз зіставлення темпів зростання NASDAQ 100 проти S&P500 показує, що співвідношення цін перевищило пік, який спостерігався при "бульбашці доткомів" у 2000-му. З одного боку – це явна спекулятивна активність. З іншого – світова IT-індустрія цієї весни справді отримала "чарівний пендель". Різко зросли доходи інтернет-магазинів, компаній онлайн-освіти, сервісів дистанційної роботи тощо. А виробники ноутбуків взагалі отримали на 30-40% більше доходу, ніж зазвичай.

Не цілком виправдане зростання

Індекс NASDAQ 100 завдяки інтернет-компаніям і компаніям-розробникам, які отримують вигоду від соціального дистанціювання, піднявся більш як на 50% порівняно з березневим дном. У результаті співвідношення ціни акцій та прибутку за ними сягло найвищого рівня за два десятиліття.

"Я не можу сказати однозначно, чи чекати на обвал в IT-бізнесі чи ні. Але "лихоманка" буде точно. Проблема того зростання, яке ми спостерігаємо зараз, – в тому, що воно не забезпечене зростанням реальної економіки. Швидше, навпаки: загалом економіка планети увійшла в найглибшу кризу з часів Другої Світової війни. Ще в 2018, 2019 р. індекс NASDAQ зростав разом зі світовою економікою, – пояснив у коментарі для "ДС" експерт дослідницької компанії Gartner Вадим Хвостовский. – Однак зараз промисловість падає, транспорт, будівництво, все або падає, або "завмерло". А ось IT – зростає. Так, ФРС США влила в економіку величезні гроші, і значна їхня частка дісталася сектору hi-tech. Але все одно без бази у вигляді промисловості і АПК компʼютерна галузь зростати не може – хіба що на спекуляціях".

За словами експерта, вже на кінець 2019 р. стало очевидно, що IT-індустрія "перегріта", в ній невиправдано багато грошей. Те, що в 1999-му називали "доткомом", сьогодні іменують "стартапом". І дуже вже багато IT-компаній роками і навіть десятиліттями існують у вигляді стартапів (що нелогічно): їхні імена знають усі, але прибутки вони не приносять. Зате справно поглинають багатомільйонні раунди інвестицій.

Uber, Twitter, WeWork, Airbnb – добре знайомі нам бренди, але вони або відверто збиткові, або мають дуже скромний прибуток при мільярдних обертах. З іншого боку, є "велика шістка" – Facebook, Amazon, Apple, Netflix і Google (т. зв. FAANG) – дуже стабільних і прибуткових корпорацій. Однак у 2018-му за короткий час вони втратили $1 трлн. Після зльоту влітку 2018-го компанії FAANG пережили блискавичне падіння до грудня: курс акцій Netflix опустився на 34,8% за рік; Facebook – на 33,7%; Apple Inc. – на 26,8%; Amazon.com Inc. – на 19,1%, а Google і його материнська структура Alphabet Inc. втратили 16,9%.

Потім справи у лідерів ринку більш-менш налагодилися, але стало зрозуміло: серйозної бази під зростанням індексу NASDAQ 100 немає.

"Величезний прибуток під час пандемії отримав Amazon, ще злетіли акції стрімінгових сервісів, всіляких додатків для проведення відеоконференцій (Netflix, Zoom), освіти, – говорить Вадим Хвостовский. – І навпаки, наблизилися до банкрутства такі програми для пасажирських перевезень, як Uber, Grab (у Південно-Східній Азії), Ola (Індія) і Didi Chuxing (Китай). І це природно, адже на карантині люди не користувалися послугами таксі. Ще в мінусі опинилися компанії у сфері коворкінгу, насамперед WeWork; схожа ситуація в секторі житла: у компаній Airbnb, Booking.com та їм подібних – адже потік туристів просто зник. Як наслідок ці проекти перестають бути вигідними для інвестування. Ті, кого ще вчора називали "революційними IT-компаніями", переживають важкі часи".

На фоні коронакризи стала очевидною стратегічна помилка: стартапи, що виглядали блискуче, насправді не використовують жодних інноваційних технологій — навіть якщо при цьому вони виглядають як IT-бізнес. Uber – це індустрія таксі, WeWork — оренди офісів, а Airbnb — бронювання житла. Звичайні, давно відомі послуги, до яких просто додали інтернет і кілька дотепних технологічних знахідок.

На відміну від них, Facebook, Amazon, Netflix і Google свого часу заснували нові ніші. Вони створили мережевий ефект: що більше людей використовують платформу, то кращою і кориснішою вона стає. І в цьому величезна вигода. Що більше постачальників конкурують за продаж на Amazon, то більше вибору і конкурентоспроможних цін пропонується покупцям. Ну а наявність безлічі клієнтів приваблює більше продавців.

А ось в таких бізнесах, як WeWork, мережевий ефект спрацьовує слабше. Барʼєри входу на ринок для конкурентів низькі, що ми бачимо на прикладі Uber. Колишній першопроходець тепер має чимало конкурентів – у Києві, наприклад, можна обрати з кількох дуже хороших подібних компаній. Така ж ситуація і з сайтами бронювання житла: до всіх зараз є доступ, порівнювати пропозиції легше. Airbnb був першим, але тепер у цій сфері технології більше не є конкурентною перевагою. Їх використовують всі, технології лише засіб, але не бізнес-ідея.

І це дуже схоже на "бум доткомів" 1998-2000 рр., коли компанія з продажу котячого корму через інтернет легко піднімала десяток-другий мільйонів доларів інвестицій тільки під ідею зі словом "інтернет". Хоча нічого революційного в ній не було.

Аналітики Bloomberg згадують, що в грудні 1980 р. була зафіксована максимальна вага однієї галузі (енергетичної) на світових фондових ринках – 29%. Тепер же все йде до того, що технологічна галузь може зайняти 37,5% всієї капіталізації (за оцінкою DataTrek Research).

Швидше за все, просто зараз ми стали свідками кінця "ралі" на біржі NASDAQ. Але і звук луснутої бульбашки ми теж навряд чи почуємо. Основні гравці, включаючи Apple, Samsung, FAANG, великі торгові майданчики і соцмережі, – всі вони нікуди не подінуться. Будуть втрачати або нарощувати прибутковість, зализувати фінансові рани і жити далі, вже з більш скромною капіталізацією. Іншими словами, нового краху доткомів не передбачається, швидше, бульбашка буде просто здуватися — можлива тривала стагнація.