Угоди гігантів. Хто захопить ринок онлайн-торгівлі в Україні (ІНФОГРАФІКА)

З'ясуємо, навіщо великі гравці об'єднуються, чи не загрожує це конкуренції і чого очікувати від ринку.

На ринку електронної комерції (e-commerce) виділяються чотири сегменти: інтернет-магазини, прайс-агрегатори, торгові майданчики (маркетплейсы) і дошки оголошень (класіфайди). Якщо з першою категорією все зрозуміло, то різницю між рештою варто пояснити. Маркетплейсы, такі як Prom.ua містять інформацію щодо наявності та вартості товарів, розміщену продавцями, проводять оплату через сайт і займаються доставкою. Вони відрізняються від прайс-агрегаторів типу Hotline.ua тим, що забезпечують продаж на місці, а не переводять клієнта на сайт інтернет-магазину для покупки. При цьому власники обох типів майданчиків стягують комісію з продавців за розміщення продукту. А класіфайди - це платформи, на яких люди самі, часто безкоштовно, розміщують інформацію про свої товари і послуги в пошуку покупців, майданчик ж заробляє в основному на рекламі або просуванні оголошень в топ.

Запаморочливе зростання

За даними групи компаній ЕVO (Prom.ua, Bigl.ua та ін), за 2017 р. український ринок e-commerce склав 50 млрд грн, а в поточному році може досягти 65 млрд грн. Це, звичайно, дрібниці, порівняно зі світовими оборотами ринку в $1,5 трлн (+16% за рік), зате у нас є куди рости. У минулому році частка онлайн-продажів в Україні дорівнювала 3,2% (проти середньоєвропейських 8,8%), але їх обсяги збільшилися на 31%. Згідно зі звітом European Ecommerce Report - 2018, це другий показник після Румунії з 37% зростання.

За результатами дослідження GfK, найчастіше українці купує в Інтернеті одяг, аксесуари та подарунки, взуття, косметику, дрібну побутову техніку і смартфони. При цьому близько 43% онлайн-покупців замовляли товари з доставкою за кордону - за останні п'ять років розмір даної аудиторії виріс більш ніж удвічі.

Група охоплення

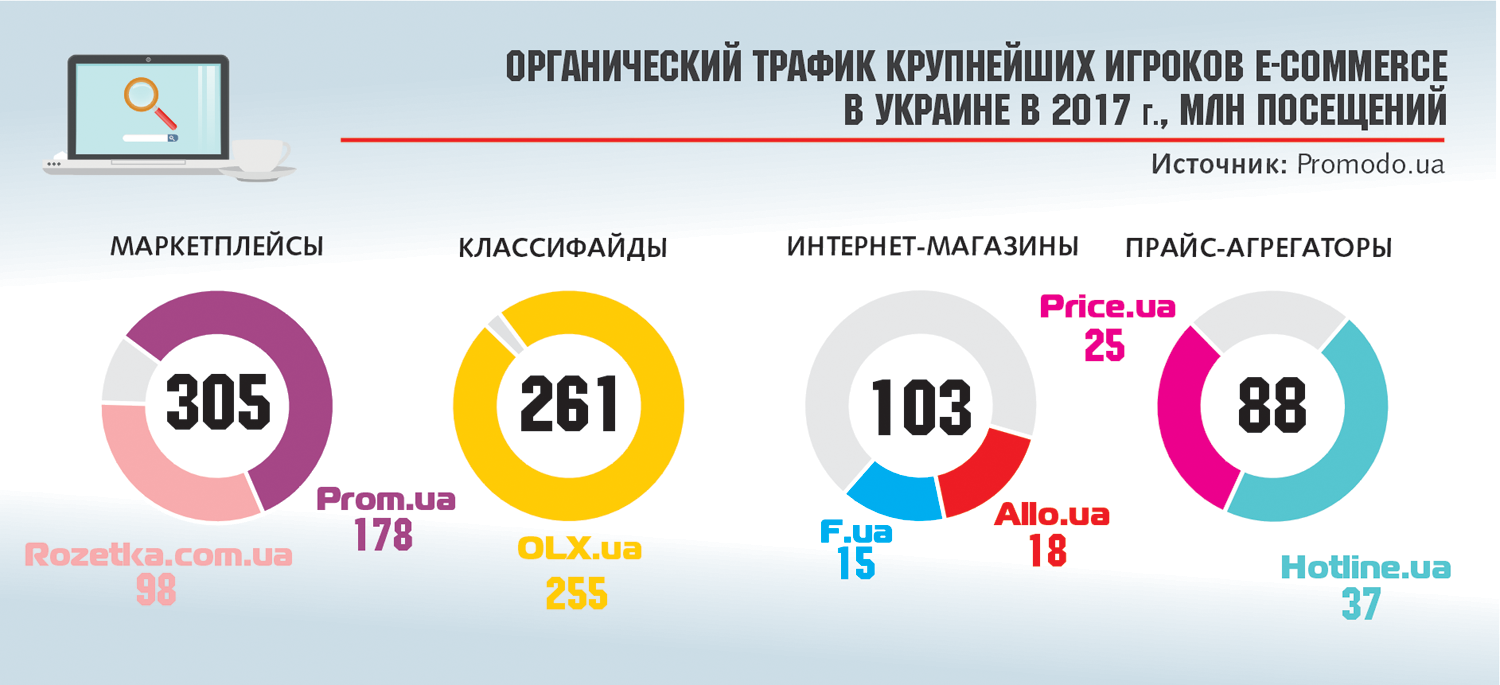

При всьому розмаїтті сайтів, що пропонують товари і послуги, на цьому ринку в Україні всього кілька великих гравців. Звичайно, частина аудиторії йде на закордонні майданчики - Aliexpress.com, еВау.сом, Amazon.com, а також в соцмережі і Youtube. Але в першу чергу українці для покупок користуються онлайн-майданчиками, зареєстрованими в Уанеті. І тут про "розстановку сил" можна судити за даними про відвідування відповідних порталів.

Компанія Promodo на підставі даних SimilarWeb вивчила 22 основних e-commerce-гравця України - 10 інтернет-магазинів, шість прайс-агрегаторів, чотири маркетплейса і два класифайдів. Як з'ясувалося, в минулому році загальний обсяг органічного трафіку на них досяг 757 млн відвідувань, що на 4,3% більше, ніж роком раніше. При цьому маркетплейсы охоплюють 40%, а дошки оголошень - до 35% відвідувань. До перших, крім Prom.ua, Bigl.ua та деяких інших, належить і Rozetka.com.ua, оскільки вже кілька років активно надає місця для сторонніх продавців (вони доставляють кожен четвертий товар клієнтам інтернет-гіганта). Нішу ж классифайдов майже повністю окупував OLХ. У сегменті прайс-агрегаторів, який в рази менше, домінують Hotline.ua і Price.ua, а серед інтернет-магазинів конкурують за лідерство, як мінімум, п'ять великих гравців.

Якщо ж оцінювати відвідуваність в цілому (а не тільки органічний трафік), то числа в рази вище, хоча у лідерах, як і раніше OLX (146 млн відвідувань в місяць), Rozetka.com.ua (64,7 млн) і Prom.ua (54,9 млн) - це рейтинг за грудень 2017-го, складений Retailers.ua за даними SimilarWeb. А по охопленню української аудиторії за минулий місяць, згідно з дослідженням Kantar TNS, OLX вийшов на 50,2%, Prom.ua - на 42,68%, а Rozetka.com.ua - на 39,44%. Причому інші гравці е-commerce, крім Alieхpress.com з 18,65%-м охопленням, не потрапили в топ-25. Як бачимо, результати підрахунків за різними методиками хоча і відрізняються, але не змінюють суті: наш ринок електронної комерції дуже концентрований. Тим більше, що південноафриканський медіахолдинг Naspers, що володіє OLХ, також контролює понад 50% акцій EVО, а значить і Prom.ua, Bigl.ua і кілька майданчиків. Тому цікаво, не займає цей гравець монопольне становище на нашому ринку e-commerce або, принаймні, в сегменті маркетплейсов? Хоча, можливо, питання потрібно ставити вже по-іншому: чи не стане "РозеткаУА" монополістом, коли викупить частку Naspers в ЕVO, - про такі домовленості в серпні оголосив її засновник Владислав Чечоткін. І відповісти повинен Антимонопольний комітет рішенням дати або не дати згоду на таку концентрацію.

Злиття на горизонті

А ми поцікавилися думкою юристів. Вони вказують, що монополізація українського ринку e-commerce ще не доведена, але така інформація може стати підставою для розслідування.

"В разі виявлення такого факту АМКУ може притягнути винних суб'єктів, які без його дозволу перевищили норми допустимої концентрації до відповідальності у вигляді штрафу до 5% від доходу, отриманого за минулий рік. Також у цьому рішенні АМКУ може зобов'язати їх здійснити дії, спрямовані на припинення порушення", - пояснив керівник Дніпровського офісу Investment Service Ukraine Максим Пирогів.

І тут є проблема. "Розконцентрація ринку може бути довгою і малоефективною, оскільки вітчизняне законодавство допускає ряд маніпуляцій з боку монополіста", - зазначає адвокат, керуючий партнер АО "Suprema Lex" Віктор Мороз.

На підставі наших даних про показниках ринку e-commerce Максим Пирогів спрогнозував, що ТОВ "РозеткаУА" у разі купівлі EVO, "збільшивши свою частку на ринку, однозначно буде займати монопольне становище", проте підкреслив, що це ще не порушення, якщо АМКУ дасть дозвіл на операцію, а гігант онлайн-продажів не буде зловживати своїм становищем (в іншому випадку йому загрожує штраф до 10% річного доходу).

Важливо, що в законі не розтлумачено поняття "ринку", адже від того, як ми обмежимо, залежить, яку частку в ньому буде займати той чи інший гравець. Однак Пирогів допускає, що АМКУ прийме до уваги світову практику виділення ринку електронної комерції при розгляді подібних справ.

А ось старший юрист практики корпоративного права та M&A ЮФ Evris Юлія Янюк вважає, що дану угоду слід розглядати ближче - в контексті "ринку маркетплейсов": "АМКУ потрібно дослідити, яка частка ТОВ "Розетка.УА" припадає на роздрібну торгівлю власними товарами (основну діяльність через інтернет-магазин), а яка - на надання послуг у якості маркетплейса. З економічної точки зору ці ринки різні і їх не можна ототожнювати".

В такому випадку неважливо, які обороти в "РозеткаУА" з продажу власних товарів, потрібно врахувати тільки діяльність компанії по наданню послуг в якості маркетплейса. І рішення АМКУ буде залежати від того, які частки учасників на цьому ринку і чи є на ньому загрози для конкуренції.

Гра по-крупному

На ринку ecommerce у нас поуменьшится і дрібних "тіньових" гравців-імпортерів. Як відомо, з 1 січня безподаткова доставка товарів з-за кордону для фізичних осіб буде обмежена трьома посилками в місяць сумарною вартістю 150 євро, четверта буде обкладатися ПДВ (20%), митом (10%) і для деяких товарів акцизом.

Натомість, за чутками, в Україну нібито готуватися зайти Amazon - у такому разі можливе розростання "РозеткаУА" виглядає не просто як розвиток бізнесу, а як зачистка великих конкурентів, щоб подорожче продатися світового гіганта. Втім, не всі учасники ринку вірять, що йому взагалі цікава Україна.

Додамо, що бурхливе зростання ринку e-commerce також стимулює розвиток логістичних компаній, зокрема "Укрпошти". У червні вона запустила канал експрес-доставки товарів з другого за обсягами китайського інтернет-магазину JD.com, а серпні розпочала співпрацю з Rozetka.com.ua і F.ua для розширення аудиторії в селах.