Росбанки в пастці. Що буде з 45 млрд на депозитах українців

Зачистка своїх

Після банкопаду 2014-2015 рр. простий українець, який якимось чином пов'язаний з банківською системою, то депозитом, то звичайним зарплатних карткових проектом, звик "дути на воду" і здригатися після кожного шереху в що залишилися на плаву банках.

Криза 2014-2015 рр., як відомо, припав на групу банків з українським капіталом. Саме сотня цих фінансових установ і була зачищена з особливою ретельністю. Схожі проблеми спостерігалися і в інших банківських агломераціях: державних і іноземних. Українські банки були не гірше і не краще за інших: ті ж проблемні кредити, колосальний відтік вкладів клієнтів, знецінення активів і застав внаслідок девальвації гривні і загального падіння економіки, декапіталізація, коли поточних доходів не вистачало для формування обов'язкових резервів і доводилося різати регулятивний капітал.

Аналогічна картина спостерігалася і в "госах", і у "іноземців". Хоча ні, відмінності все ж таки були — в зазначених групах банків все було гірше і проблеми випуклості. Так, якщо в держбанках рівень непрацюючих кредитів доходив до 80%, а іноземних — перевищував 40%, то в українських даний індикатор коливався в діапазоні 20-25% і не перевищував третину кредитно-інвестиційного портфеля. Але зачистити вирішили саме українські банки. Чому вибір припав на них? По-перше, у цих банків не було "зовнішніх" адвокатів в особі впливових материнських структур і міжнародних фінансових організацій. По-друге, вилучення "іноземців" супроводжувалося б неприємною риторикою про погіршення інвестиційної привабливості української економіки, і нас би звинуватили в неповазі до інвесторів.

Більша частина із виведених з ринку 100 банків могла б функціонувати і сьогодні, але деякі з них були ліквідовані через непрозору структуру власності", а інші — внаслідок порушення програм докапіталізації, коли власники банків були поставлені НБУ перед дилемою: або в умовах девальвації гривні та від'ємної рентабельності банківського бізнесу заводити в свої установи додатковий капітал за графіком, складеним на Інститутській, або йти з ринку.

В результаті цієї політики сталася очищення банківської системи від банків, хоча насправді її потрібно було очищати від проблемних активів, як це робили в ЄС, США та інших країнах, які пережили різні варіації банківських криз.

Новий, рукотворний, проблемний

Сьогодні ця політика призвела до того, що в Україні може з'явитися новий рукотворний кластер проблем у вигляді банків з російським капіталом. Справа в тому, що частина цих фінустанов знаходиться під санкційних ковпаком, внаслідок чого їх можливості по виведенню капіталу та операцій з материнськими структурами істотно обмежені.

У вересні цього року Апеляційний суд Києва арештував акції Промінвестбанку, Ощадбанку і ВТБ Банку за позовом приватних українських компаній, пов'язаних з Ігорем Коломойським. Більш того, згідно з рішенням суду, зазначеним вище російським банкам заборонено проводити процедуру реорганізації/ліквідації і відчужувати майно (рухоме і нерухоме), яке перебуває у їх власності.

Таким чином український олігарх планує компенсувати частину втрат від націоналізації його активів в аннексированном Криму, в тому числі у вигляді нерухомості, адже, згідно з рішенням Арбітражного суду Гааги (Нідерланди), РФ в якості компенсації за грубе порушення міжурядової угоди про заохочення і взаємний захист інвестицій від 27 листопада 1998 р. зобов'язана виплатити структурам позивача $139 млн.

Група з трьох російських банків потрапила в пастку, коли вони навіть при всьому бажанні не можуть ні збільшити капітал, ні залучити ліквідність за допомогою реструктуризації активів і продажу застав по непрацюючим кредитами.

На ринку тут же поповзли апокаліптичні чутки, причому називалися навіть комісійні за повернення коштів з ВТБ Банку, де дійсно були зафіксовані затримки клієнтських транзакцій.

Зазвичай такі ситуації Нацбанк обходить мовчанням, але в даному випадку регулятор випустив спеціальне роз'яснення, де, крім іншого, вказав на наступне. На Інститутській "спостерігають" за "зниженням" ліквідності даного банку, яке відбувається внаслідок згортання його діяльності в Україні та рішення суду щодо обмеження частини операцій. Зниження ліквідності призвело до того, що ВТБ Банк ввів в якості превентивних заходів обмежувальні ліміти і комісії на зняття готівки.

Як посиленого "превентива" НБУ, у свою чергу, пообіцяв проводити поглиблений моніторинг, правда, без роз'яснення його специфіки. На закінчення регулятор заспокоїв українців тезою про те, що загальна ліквідність в банківській системі перевищує 80 млрд грн і країна може спати спокійно. А питома вага ВТБ в загальному розмірі банківських активів мізерно малий — 0,6% від чистих активів платоспроможних банків, і вплинути на дестабілізацію всієї системи він не в змозі. В даному випадку Нацбанк проявляє справді незвичайну витримку: банк з українським капіталом при такому фактаж вже давно відправили б "на перековування".

Тим не менш тема російських банків в Україні не так однозначна, як здається на перший погляд, і не обмежується одним ВТБ.

Гібридна група

На сьогодні в цьому кластері знаходяться дві групи банків, що представляють російський державний і приватний капітал. До першої групи належать ВТБ Банк, Промінвестбанк, Ощадбанк. До другої умовно можна віднести Альфа-Банк, Укрсоцбанк.

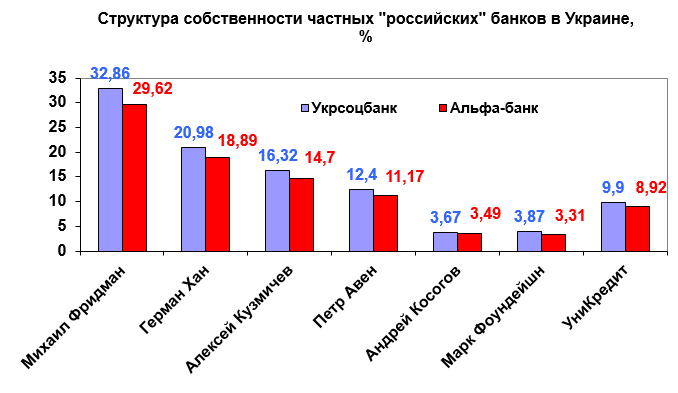

Почнемо з останніх. Це так званий квазироссийский кластер. Чому квазі? Справа в тому, що сьогодні будь-який приватний капітал ємністю більше мільярда доларів за визначенням є транснаціональним, хоча б з формальної точки зору. Адже він завжди може упакувати титули власності на ті чи інші активи вигідних міжнародних юрисдикціях: Кіпр, Нідерланди, Великобританія, Ірландія, не кажучи вже про кохану в Україні Панамі. "Національним" ознакою в такому випадку стає громадянство кінцевих бенефіціарів бізнесу, але, враховуючи опцію мультигражданства, і цей маркер є умовним. Наступний фільтр — зв'язку з тими чи іншими держструктурами і ступінь впливу на приватний бізнес з боку політичних кіл. І знову натикаємося на чистої води суб'єктивізм, адже про того ж власника Альфа-Банку Михайла Фрідмана можна сказати, що він, за даними Forbes, "російський бізнесмен року" та фігурант списку мінфіну США, а можна — що і багаторічний фундатор львівського джазового фестивалю і людина не чужа меру Андрію Садовому... Як бачимо, простір для спекуляцій величезна.

Укрсоцбанк також увійшов в орбіту впливу приватних російських ФПГ. На сьогоднішній день, згідно з даними НБУ, група російських фізичних осіб володіє частками в Альфа-Банку, так і в Укрсоцбанку.

До речі, співвідношення часток у двох банках розраховано через коефіцієнт 1,11, що говорить про те, що володіння двома зазначеними активами є основною єдиного пакетної угоди з "Унікредітом" (колишнім власником) і угода поки не закрита, про що свідчить наявність у списку акціонерів останнього.

Що стосується другого кластера у вигляді державних російських банків, то тут ситуація більш однозначна. Промінвестбанк належить на 99,77% російської держкорпорації "Банк розвитку і зовнішньоекономічної діяльності" (Зовнішекономбанк, або просто ВЕБ), який, у свою чергу, на 100% належить державі. Досить сказати, що головою наглядової ради банку був голова уряду РФ Дмитро Медведєв.

Ощадбанк на 100% належить однойменному російському материнському банку, 50% + 1 акція якого, або 52,32% голосуючих акцій, що у власності російської держави. Що стосується ВТБ, то 99,99% його корпоративних прав є власністю однойменної російської структури, в якій 60,9% належить Федеральному агентству з управління держмайном.

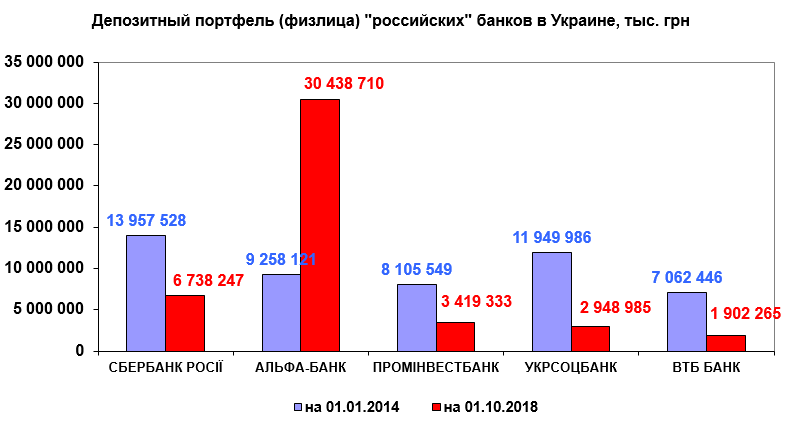

А тепер оцінимо можливі ризики в першу чергу в контексті втрат наших фізичних і юридичних осіб. На даний момент депозитний портфель всіх російських і умовно російських банків, крім "Альфа-Банку", суттєво зменшився у порівнянні з 1 січня 2014 р.

Різке зростання депозитного портфеля "Альфа-банку" можна пояснити можливим перетіканням депозитів з "Укрсоцбанку" (швидше за все, це був один з факторів покупки), а також концентрацією в ньому вкладів традиційних клієнтів російських банків, адже "Альфа-банк" не знаходиться під системою національних санкцій і завдяки цьому має в цьому ринковому сегменті істотну конкурентну перевагу.

Втім, сумарно в даному кластері банків клієнтські ресурси населення практично не змінилися: було 50,3 млрд грн, а стало 45,44 млрд грн. Хоча тут треба враховувати і фактор девальвації гривні.

Але навіть якщо брати депозитний портфель фізосіб лише одного ВТБ Банку, то мова йде про майже 2 млрд грн, які в разі розгортання ситуації за найгіршим сценарієм доведеться віддавати нашій державі.

Що стосується всього кластера, то наша держава в особі НБУ просто зобов'язана розробити чітку стратегію щодо того, кому ми, умовно кажучи, ради, а комусь не дуже. Причому стратегію, засновану не на прізвищах, а на системному підході, коли приватний капітал, наприклад, вітається, а зовнішній державний — ставиться в чіткі законодавчі рамки, в тому числі і за термінами перебування на нашому ринку капіталу. Але при цьому всі права власності неухильно забезпечуються, адже ми вже навчилися захищати їх в Гаазі, і не зовсім логічно було б фігурувати у наступному міжнародному арбітражі в якості відповідача. На жаль, законодавчий вакуум заповнює особиста ініціатива не завжди охайних політичних груп, яким абсолютно байдужа активація системних ризиків на 45 млрд грн.

Ну а поки що НБУ дивиться на групу російських державних банків як корабель, що пропливає повз "Титаніка". Як відомо, команда останнього сигналізувала про пробоїні, а проходили повз суду думали, що це святковий феєрверк. І все б нічого і при бажанні це навіть можна пояснити, якщо б не одне "але": на цьому "Титаніку" все ще знаходяться наші гроші. Мільярди гривень.