Рисковей, ніж Африка. Навіщо Україна стала набирати борги в євро

Наша країна після довгої перерви розмістила єврооблігації, номіновані в євро, під 6,75%. Наскільки вдалим можна вважати цей борговий бенефіс?

Справи глобальні, наші гроші

Україна як суверенний позичальник залучила на приватному ринку капіталу облігаційну позику, номінований в євро і оформлений у вигляді випуску єврооблігацій. Загальна сума емісії становить 1 млрд євро, хоча в книгу заявок були внесені клієнтські запити на покупку в шість разів більше. Це говорить про досить високий попит на українські боргові цінні папери, що, втім, не дивно. Якщо в минулому році спостерігався рекордний відтік інвестицій з ринків, то вже в цьому ситуація істотно змінилася: ФРС США вустами свого керівника Джерома Пауелла дала зрозуміти фінансових ринків, що монетарна влада буде надавати достатню підтримку економічному зростанню американської економіки, застосовуючи для цього весь арсенал монетарних інструментів, перш за все базову ставку, яка або цього літа, або восени може бути знижена.

Таким чином, намічається глобальну зміну ключового світового монетарного тренда. Якщо в попередні роки в Америці говорили про запуск програми кількісного стиснення (на зміну програмі кількісного розширення, яка виступила універсальним ліками фінринків після глобальної кризи 2008-го) і поетапне зростання базової процентної ставки, що проявлялася у продажу на відкритому ринку держоблігацій (трежеріс) та іпотечних боргових інструментів, то вже з кінця минулого року все частіше стали звучати заяви про нової гібридної програмі "кількісної нормалізації", що передбачало певну паузу в діях ФРС в контексті підвищення/зниження ставок. Насправді даний концепт лише відображав якусь смислове яму, в яку потрапив найбільший світовий монетарний регулятор, але навіть ця невизначеність вдихнула життя у зівʼялі в 2018 р. ринки країн, що розвиваються, деякі з яких постраждали досить серйозно (Аргентина, Туреччина, Іран). В цьому році економісти, опитані The Wall Street Journal щодо перспектив базової ставки ФРС, почали поступово схилятися до думки про те, що, швидше за все, федрезерв знову перейде до політики монетарного помʼякшення і почне поступово скорочувати базову ставку з нинішніх 2,5 до 2,25% до кінця цього року і до 2% у наступному. Таким чином, в США планують помʼякшити заключну фазу десятирічного рекордного циклу ділового зростання.

Це невеликий відступ необхідно нам для розуміння не тільки ефективності нинішнього випуску єврооблігацій, але і для оцінки її адекватності з точки зору прибутковості. Простими словами, не переплатить держбюджет?

Уявне зменшення

Ставка по випуску українських євробондів (річний купон) склала 6,75%, і це на 3% менше, ніж було зафіксовано за емісії українських єврооблігацій у минулому році. Але тут є одне важливе зауваження: тоді номінували емісію в доларах, а зараз — в євро. Глобальний диспаритет доларових ставок і прибутковості в євровалюті зараз становить 2,5%, що пояснюється досить просто: прибутковість по німецьким десятирічними держоблігаціями топчеться близько нуля, перманентно зриваючись в зону відʼємних величин, а аналогічні боргові інструменти США приносять більше 2%. Різниця між рівнем прибутковості фінінструментів єврозони і США становить зазначені вище 2,5%. Отже, ставка в євро апріорі повинна бути як мінімум на 2,5% менше, ніж аналогічна, але в доларах. На жаль, у нас немає свіжого суверенної бенчмарку в євро для проведення порівняльного аналізу щодо адекватності ставки в 6,75%. Якщо відштовхуватися від рівня в доларі 9,75%, то максимальна планка в євро повинна була скласти 7,25%. Виходить, що поточне розміщення увібрало в себе якесь покращення в контексті сприйняття кредиторами економічних перспектив України. З іншого боку, на внутрішньому ринку наш Мінфін випускав річні облігації в євро і доларах під 4,6 і 7,25% відповідно, хоча тут явне невідповідність терміновості, але факт залишається фактом: коли емісія здійснюється в рамках регулярних і прозорих аукціонів із залученням широкого спектру кредиторів (як внутрішніх, так і зовнішніх), держава отримує цілком прийнятні боргові ставки, в той час як організація випусків на зовнішніх ринках за допомогою пулу західних андеррайтерів призводить до того, що держава переплачує від 0,5 до 1% прибутковості, в даному випадку за сім років обігу. Ці дані підтверджує і динаміка котирувань українських суверенних єврооблігацій на вторинному ринку (понад 8% у доларі): з урахуванням диспаритету ставок в розмірі 2,5%, прибутковість по евроинструментам повинна була скласти менше 6%.

В цілому спостерігаємо, на жаль, поступальний погіршення рівня оцінок наших боргів на міжнародних приватних ринках капіталу: якщо в 2017-му ми випускали єврооблігації в доларах під 7,5%, то у 2018-му вже під 9,75% — зростання премії за ризик на 2,25% всього за один рік, і це при тому, що, як зазначалося вище, світова фінансова система поступово перейшла до загального зниження базових процентних ставок, а 30-40% розвинутих країн і зовсім активували політику відʼємної дохідності, що вже загрожує системним кризою для пенсійних, інвестиційних і венчурних фондів.

У світі зараз голод на позитивну прибутковість, і цим пояснюється увага кредиторів до нашого випуску, хоча ситуація далека від оптимальної: інвестори враховують ймовірність глобальної кризи в світі і не зовсім охоче йдуть в сегмент венчурних, ризикових вкладень, вважаючи за краще класику, наприклад трежеріс США або золото. Саме тому нинішній досить швидкий дебют був не цілком до місця і коштував державній казні переплати як мінімум 1% в рік, або 10 млн євро (70 млн за весь період обігу — до 20 червня 2026 р.).

Якщо порівняти три випуски єврооблігацій (2017, 2018 і 2019 роках), то ми побачимо, з одного боку, зростання прибутковості для кредиторів, що пояснюється збільшенням країнними ризиками ризиками і не цілком зрозумілою траєкторією реформ і політичних трансформацій у нашій країні, а з іншого — збільшенням попиту, що можна обґрунтувати очікуваннями кредиторів щодо майбутнього зниження дохідності (не тільки в Україні, але і в світі в цілому).

Теоретично Україні вигідно було зробити в цьому році паузу в боргової активності на зовнішніх ринках і компенсувати дефіцит рахунку фінансових операцій співпрацею з МВФ та іншими міжнародними донорами. Але от з цим якраз восени і можуть бути проблеми: в кращому випадку нова програма кредитування з боку МВФ буде узгоджена глибокої осені, а враховуючи можливу конфігурацію парламенту, і зовсім поставлена на паузу. І це на тлі пікових виплат зовнішнього боргу. Але, виходячи з існуючих глобальних ризиків для світової економіки, восени вихід на зовнішні ринки запозичень міг бути ще дорожче.

В звʼязку з цим доводилося вибирати з двох зол: розміщуватися зараз, але по мінімуму, щоб грошей вистачило на літній боргова цикл (плюс реперный в цьому плані вересень), або входити в осінь з активованими фінансовими ризиками, що неминуче вплинуло б на зростання плати кредиторам за погіршення суверенної платоспроможності. Мінфін вибрав перше зло і діяв цілком адекватно нинішньої ситуації.

Випуск отримав рейтингову оцінку B- (Standard & poorʼs), що означає класифікацію у кошику "сміттєвих цінних паперів". Андеррайтерами виступили BNP Paribas і Goldman Sachs International. Роад-шоу пройшли в Лондоні, Франкфурті, Мюнхені та Мілані. Випуск вийшов дуже дробовим в плані його розміщення на первинному ринку: 212 фондів з 25 країн.

Приховані ризики

Не варто забувати, що розміщення в євро — це до всього іншого і певні курсові ризики. Так, зараз ставка в євровалюті на 2,5% дешевше. Але яке буде співвідношення в курсовій парі долар/євро через сім років? Для порівняння перенесемося на сім років тому, в 2012-ий: курс долара до євро становив 1,3 проти нинішніх 1,12, зміна на 14% за період або на 2% в рік при перерахунку на річну прибутковість. Як бачимо, курсова динаміка майже зʼїдає премію в 2,5%. Таким чином, будь-яке можливе посилення євро до позначки 1,316 (до 2026 р.) фактично нівелює весь позитив в різниці рівнів прибутковості, так як в гривневому еквіваленті доведеться платити на 17,5% більше. Зараз єврозона знаходиться в досить поганому економічному тонусі, рівень зростання ВВП в ЄС на найближчий рік сповільниться до 1,5–1,7%, про що свідчать і міждержавні індекси ділової активності за ключовими економікам континенту. Але яка буде динаміка через сім років, передбачити досить складно, якщо не неможливо. Єдине, що можна прогнозувати, це скорочення спреду між базовими ставками єврозони і США, тобто розрив між прибутковістю доларових інструментів і цінних паперів в євро буде скорочуватися, але от як саме — через зростання базової прибутковості євро до рівня долара або через зниження прибутковості долара до рівня євро? Поки найбільш вірогідний другий варіант. Крім того, є і ймовірність транзакційних витрат: незважаючи на те, що 40% товарообігу у нас з ЄС, лише 9-10% боргу формується в євро, а рівень торгів у євро на міжбанківському ринку значно поступається доларовими позиціях. У доларах же здебільшого формується і структура ЗВР НБУ та валютний рахунок Мінфіну.

Тобто для виплати поточних боргів у доларах доведеться конвертувати суму емісії в євро, а при погашенні — навпаки, з відповідними маржинальними витратами.

Останній раз Україна розміщувала єврооблігації, номіновані в євро, в кінці 2005 р. на 10 років на суму 600 млн під 4,95% річних. Як показує практика, істотний розрив між доларовими і евроинструментами спостерігається напередодні істотною ринковою корекції, після якої базові ставки світових центробанків знову синхронно прагнуть до нуля. Через кілька років при правильній траєкторії розвитку всі рівні прибутковості по наших випусків останніх трьох років можуть здаватися космосом.

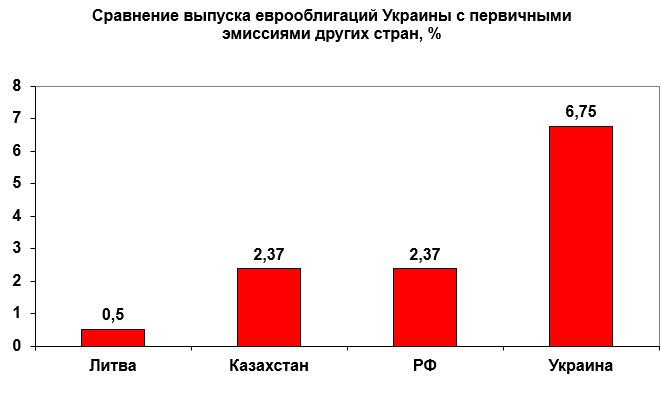

Якщо порівняти з недавніми емісіями, то найбільш свіжі — випуск Литвою єврооблігацій в євро на загальну суму 1,5 млрд євро на 10 і 30 років під 0,5–0,6% річних, весняний випуск єврооблігацій РФ на шість років і під 2,375% на суму 750 млн євро і торішня емісія Казахстану на суму понад 1 млрд євро і на термін 5-10 років з діапазоном прибутковості 1,55–2,375%. Але економічна "етіологія" цих країн істотно відрізняється від нашої.

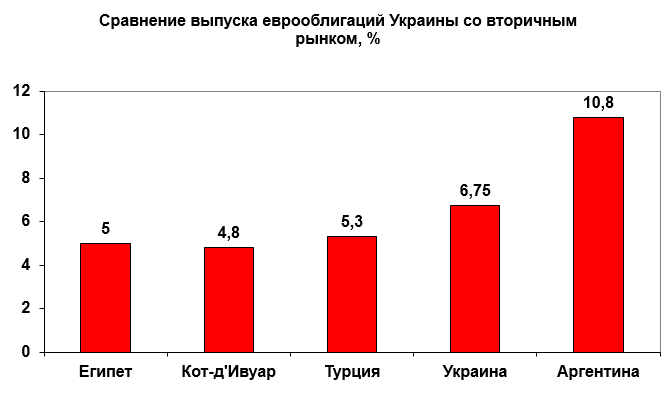

Якщо ж порівняти наш випуск з прибутковістю на вторинному ринку, то в Африці єврооблігації, номіновані в євро, котируються з прибутковістю 4,8% (Кот-Дʼівуар), Єгипті — 5%, кризової Туреччини — 5,3%. Ми виглядаємо краще Аргентини (10,8%), але в її ставку "зашита" ймовірність чергового дефолту.

Отже, у найближчі місяці ФРС США може сформувати новий фінансовий тренд, зменшивши протягом 2019-2020 рр. базову ставку до 2%. В такому випадку нинішнє розміщення виявиться вигідним, але лише в контексті скорочення процентного диспаритету між доларом і євро. У всьому іншому наша боргова стратегія поки не відрізняється новизною: чекати до останнього допомогу МВФ і потім, не дочекавшись, проводити пожежні приватні розміщення, намагаючись хоча б за рахунок відкриття пасивів в євро мінімізувати відсоткове навантаження на обслуговування держборгу. Ми поки не можемо застосовувати правильну тактику, характерну для країн, що розвиваються: основну частину потреби в борговому фінансуванні закривати на приватних ринках і перестраховуватися на випадок сезонних пауз з допомогою кредитних ліній міжнародних фінансових організацій. Тоді вибудовується адекватна лінійка боргів у відповідність із довгостроковою стратегією і одночасно відбувається у разі погіршення ринкової конʼюнктури перекредитовывание у того ж МВФ під мінімальний відсоток.

У нас поки що все навпаки: основна стратегія — гроші МВФ, СБ та ЄС і перекредитування на приватних ринках капіталу під високі відсотки. В результаті останні три роки були лише періодом рефінансування старих боргів на досить жорстких умовах приватних позик, і загальна боргове лінійка покращилася лише в частині невеликого подовження позик, але була далека від оптимального значення за рівнем процентної ставки.