Фактор Азії. Чи можна випиляти Росію зі світової економіки

Надто велика, щоб позбутися її, і надто агресивна, щоб дати їй розвиватися. Приблизно такий консенсус зараз формується щодо РФ у країнах колективного Заходу. І зовнішня політика України має враховувати ці реалії

Санкційний дисонанс

За всієї умовності терміна "колективний Захід" вважатимемо, що під ним ховається світовий кластер розвинутих країн, об'єднаних такими показниками, як високі стандарти життя та економічного розвитку, а також система демократичних та гуманістичних цінностей. Саме цей мегакластер зараз і формує пазл санкційної політики щодо Росії. І він зіткнувся з когнітивним дисонансом під час проведення цієї політики. Причому подібної вилки під час ухвалення стратегічних рішень в Африці, Азії чи Латинській Америці немає. Про що йдеться? Можна сказати про примат цінностей та базової ідеології над раціональним набором рішень. Нинішній формат розвитку світової економіки показує, що конкурентну боротьбу виграють саме ті із глобальних кластерів, які забезпечать свої економіки енергетичними ресурсами, виходячи з двох основних параметрів: 1) доступна ціна; 2) наявність необхідних обсягів. Якщо хоча б одного з цих параметрів немає, модель економічного зростання починає збоїти. А якщо немає одразу обох?

На даний момент у світі є чотири глобальні кластери розвитку:

- Американський, що включає США, Велику Британію, Канаду та Мексику.

- Європейський на базі ЄС.

- Азійський на базі Китаю, Японії, Індії, Кореї та Індонезії.

- Латиноамериканський на базі Бразилії, Аргентини та Чилі.

Поки лише Американський мегакластер є профіцитним у частині загального енергетичного балансу, тоді як європейський та азійський — глибоко дефіцитні. Латиноамериканський балансує на нульовому сальдо з тенденцією до профіцитності. Отже, Азії та Європі потрібно було вирішувати по суті те саме завдання: збільшувати свій доступ до дешевих енергоресурсів, достатніх за обсягом і конкурентних за ціною. Інакше конкурентну боротьбу з американським мегакластером буде безнадійно програно. Більше того, у спину почне дихати вічний аутсайдер у "четвірці" — латиноамериканський кластер.

Цю проблему і Європа, і Азія вирішували подібними методами — за рахунок отримання доступу до російських енергоресурсів: проекти "Північний потік — 1", "Північний потік — 2", "Південний потік", "Сила Сибіру", "Ямал-Європа" — все це ланки одного ланцюга.

То в чому тоді когнітивний дисонанс?

В Азії та Латинській Америці на першому місці раціо, засноване на регіональному егоїзмі та практицизмі. Ще й замішаному на історичних травмах та прихованих претензіях до Заходу, для якого ці регіони довгий час були дискримінованим "глобальним Півднем". Звідси й постійні претензії до "янкі" та "грінго", які формують відомий принцип "ворог мого ворога — мій друг". Цим пояснюються, зокрема, симпатії до Гітлера в Індії або проросійська позиція низки азійських країн. Раціональне — це, у розумінні Азії, максимально вигідне в даний момент.

Європейський кластер також базується на раціо. Ось тільки раціо тут має більш глибинний характер, коріння якого сягає німецької філософії XIX ст., Канта і Гегеля, з моральним імперативом першого і діалектикою другого. У цій парадигмі бути доброчесним вигідно насамперед для носія добра, тобто добрі справи приносять зрештою користь тому, хто їх робить. Звичайно, така філософія не відразу стала базовою, але зараз вона вже міцно увійшла до парадигми європейської системи реагування на зовнішні та внутрішні виклики. А раніше вона стала основою протестантської ділової етики, яка кардинально відрізняється від азійської.

Щодо РФ це позиціювання проявляється в такий спосіб. Азії нинішня ситуація є максимально вигідною для отримання профіту у вигляді дешевих російських енергоресурсів. А ось для Європи важливо підтримати Україну на шкоду собі, бо подібна, на перший погляд, безкорислива дія є основою європейського раціо у вигляді отримання довгострокових вигод. Допомогти Україні зараз, щоб не дати піднятися Росії завтра і не стати її жертвою післязавтра.

У цьому сенсі Китай не бачить загрози з боку РФ щодо своїх проектів у Середній та Центральній Азії, точніше, бачить лише дешеві нафту та газ, а Європа бачить загрозу своїм інтересам у нападі на Україну, навіть якщо це позбавляє її дешевої російської нафти та газу .

Енергетичний дисбаланс

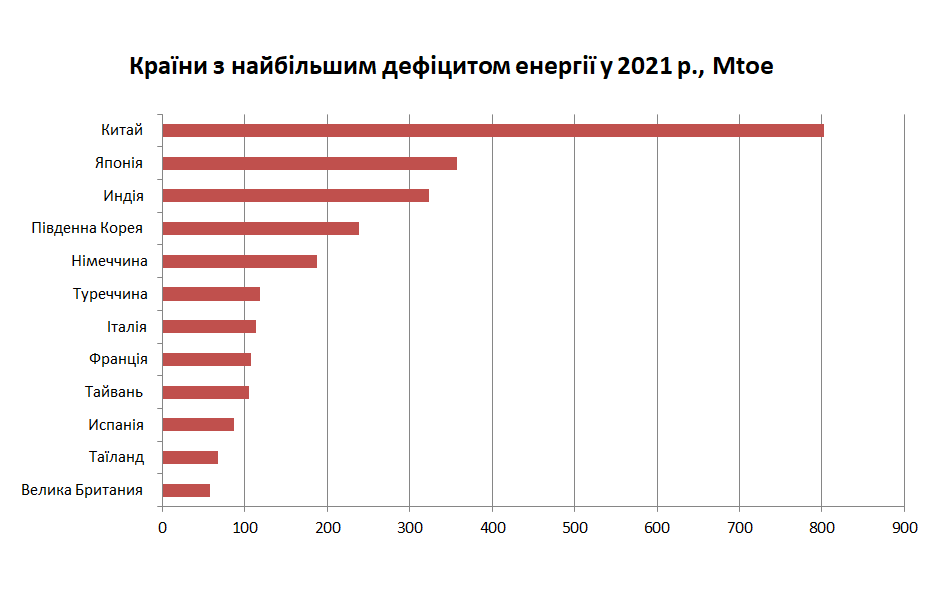

Наразі кластером із найбільшим перевищенням споживання над видобутком енергоресурсів у структурі регіонального енергетичного балансу є Азія: 1890 Mtoe (умовні мегатонни нафтового еквівалента). На другому місці Європа: 835 Mtoe. Сумарно ці два мегакластери потребують імпорту 2725 Mtoe. Хто їх може дати? Надій на Тихоокеанський регіон, Африку та Латинську Америку майже немає. На них припадає рівень вільних обсягів у розмірі 296, 209, 49 Мт відповідно. Серед найбільших постачальників лише Близький Схід (1127 Mtoe) та країни СНД (789 Mtoe, переважно йдеться про РФ і Казахстан). Сумарно два ці енергетичні регіони можуть дати майже 2000 Mtoe, тобто цей обсяг ще не покриває потреби ЄС та Азії. Потенціал Північної Америки (322 Mtoe) лише частково амортизує проблему, але не вирішує її (внесок Канади 245 Mtoe та США 78 Mtoe). До речі, ці показники наочно демонструють неспроможність теорії про те, що нинішня енергетична криза в ЄС — нібито підступи Штатів щодо витіснення РФ з ринку енергоресурсів як основного конкурента. Як бачимо, США немає на даний момент необхідних обсягів вільної енергії для ЄС. Залучення Ірану через підписання між цією країною, ЄС та США так званого "іранського досьє або угоди" може зменшити дефіцит на 78 Mtoe. Ключовим внутрішнім енергетичним базисом Європи на сьогодні є Норвегія (185 Mtoe). Чисто теоретично до Європи можна перенаправити весь вільний ресурс Австралії, Канади, США, Ірану, Алжиру та Нігерії. Отримаємо сумарно 855 Mtoe. Ці обсяги закривають потреби Європи, але оголюють дефіцит в Азії, на ринки якої постачають свої енергоресурси Канада, Австралія та частково США. І це ми не враховуємо, що забезпеченість нафтою супроводжуватиметься дефіцитом вугілля, урану чи природного газу.

Що стосується РФ, то вона наразі має енергетичний профіцит, який можна порівняти з дефіцитом як Китаю, так і Європи. Примітно, що і Європа, і Китай мають майже ідентичний рівень дефіцитності трохи більш як 800 Mtoe. За показника надлишку енергії в РФ на рівні 682 Мт.

Нині у дефіциті — світові запаси нафти та біомаси. У профіциті — запаси нафтопродуктів, природного газу та вугілля. Але, зважаючи на нинішню динаміку, найближчим часом запаси газу можуть піти в глибокий мінус.

Саме ця палітра енергодефіцитності й розфарбовує глобус у кольори нейтральності, прихованої підтримки РФ чи млявої допомоги Україні.

У першу чергу це Китай, Індія (прихована підтримка). У другу — Туреччина, Таїланд (нейтралітет). І в третю – Німеччина, Франція, Іспанія, Італія (стримана підтримка України). А ось Південна Корея, Тайвань, Японія та Велика Британія гарантовано забезпечуються енергоресурсами за рахунок США, Канади та Австралії — і їхня залежність від російських поставок можна бути відносно легко диверсифікована.

Мала питома вага, великі ресурси

Роль РФ у світовій економіці не можна оцінювати за її питомою вагою у світовому ВВП як у доларовому еквіваленті за обмінним курсом, так і за курсом із поправкою на паритет купівельної спроможності (ПКС).

За останнім показником РФ, згідно з прогнозами МВФ, втратить шосту позицію у світі, пропустивши 2024 р. Індонезію. А, як відомо, ще кілька років тому президент РФ Володимир Путін у зверненні до Федеральних зборів поставив завдання увійти до п'ятірки країн за рівнем ВВП за ПКС, потіснивши не когось, а Німеччину.

Питома вага Росії за цим показником у структурі світового ВВП знизиться до 2,5%, а до 2027 р. — до 2,3%. На піку свого етапу модернізації у 2000-2007 рр. (до відомої мюнхенської промови Путіна) частка РФ становила 3,7%. Отже, період "божевільних еліт" коштував Росії падіння в 1,6 рази в контексті її частки у світовому ВВП.

Найближчого року ВВП РФ скоротиться на 8,5%, а 2023 р. — на 2,3%. Тобто частка Росії у світовій економіці зменшуватиметься у довгостроковій перспективі.

Роль РФ у світовій економіці визначають її природні ресурси. А це 3-тє місце з видобутку нафти, 2-ге — з видобутку природного газу. Входження до п'ятірки країн з виробництва промислових металів (сталь, нікель, алюміній). Провідна роль у видобутку урану. А також місце у структурі світової продовольчої безпеки.

Сьогодні РФ вийшла на рівень збору зернових в обсязі 130-135 млн т, при цьому збір кукурудзи збільшилося до 15 млн т. Традиційно росіяни роблять ставку на пшеницю (понад 80 млн т) та ячмінь (21 млн т). За один маркетинговий рік вони виробляють 6 млн т соняшникової олії. Загалом за олійними: 15 млн т насіння соняшнику, 4-5 млн т сої та понад 2 млн т ріпаку.

Посилення аграрного вектора в Росії є елементом цілеспрямованої держполітики. Як заявив заступник міністра сільського господарства РФ Сергій Левін: "У російських виробників є потенціал зайняти до 2024 р. значну частку китайського та індійського ринку соняшникової олії: китайської — до 50%, індійської — до 30%".

Перспективи зростання ринкового сегмента Росії у постачанні соняшникової олії до Індії та Китаю до 2024 р. можуть становити 2 млн т на рік. Приблизно така сама ситуація і щодо постачання кукурудзи: росіяни вже встановили свій базовий фактор конкурентоспроможності у вигляді ціни, демпінгуючи на $15-20 на тонні.

Росія активно захоплює цільові ринки з аграрної сировини в Ірані та Туреччині (кукурудза), у Саудівській Аравії (овес та ячмінь). Вона має переваги в транспортному плечі та логістиці для постачання агросировини до Індії та Китаю.

У цьому контексті блокада українських портів спрямована на знищення України як найбільшого аграрного конкурента: питома вага Росії у світовому експорті зерна становить 17%, а загалом Чорноморський регіон експортує 12% світових калорій, і будь-яка дестабілізація тут тягне за собою проблеми із продовольством у світі та зростання цін на нього. І це вже не міфічне захоплення американцями європейського ринку газу, а реальна цілеспрямована політика РФ, мета якої — перетворення продовольства на ще одну геополітичну зброю. Як заявив нещодавно Путін: "Зрозуміло, що в поточному році на фоні глобального дефіциту продовольства нам потрібно дбайливіше ставитися до постачання продовольства за кордон, а саме — уважно відстежувати параметри такого експорту в країни, які ведуть до нас ворожу політику".

Це може бути одним із елементів диверсифікації РФ свого геополітичного становища в контексті витіснення її зі світових енергетичних ринків: зруйнувати аграрний потенціал України для посилення світової залежності від російського зерна. Адже у Москві свято вірять у те, що якщо санкції ще можуть поширитися на російський метал, то вони ніколи не охоплять російський аграрний експорт.

З іншого боку, у Москві не враховують, що зростання аграрного валу в РФ стало результатом її енергетичної глобалізації: профіцит ресурсів, які можна спрямовувати на дотації фермерам, іноземні інвестиції, нова техніка і технології (насіння та засоби захисту рослин). Без цього Росія вже найближчим часом зіткнеться зі скороченням свого аграрного потенціалу, впевнено рухаючись у параметри продовольчого дефіциту часів радянського застою. Але вже без нафтопроводу "Дружба" та газопроводу "Уренгой — Памари — Ужгород".

Європа не може випиляти РФ зі структури свого енергетичного балансу на раз-два. По суті ми стали свідками "виривання з м'ясом" моделі взаємодії Європи та Росії, сформованої півстоліття тому. Наразі ця залежність розпадається, але сам процес розтягнеться у часі на період імплементації в ЄС так званого "зеленого переходу" та появи альтернативних джерел енергії. Хоча РФ зараз з метою шантажу блокує роботу "Північного потоку — 1" під приводом ремонту і може спровокувати в ЄС рецесію з падінням ВВП на 4%. У такому разі вона стане для європейців схожа на епідемію ковіда, враховуючи параметри потенційних втрат в економіці.

Україні в цих умовах потрібно дотримуватися почуття такту щодо європейців, не зловживаючи вірою їх цінності й практичну корисність блага для того, хто дає. Адже інакше політичний вектор у ЄС може дати крен — десь праворуч (Франція та Ле Пен), а десь — ліворуч (Німеччина, Італія). І тоді до полку європейських політиків додасться прихильників РФ і Путіна, таких як прем'єр-міністр Угорщини Віктор Орбан. Ми повинні розуміти, що криза в ЄС — це й криза в європейській допомозі Україні, а отже, й криза для нас самих.

Україна може зробити внесок в енергетичний баланс ЄС, збільшивши свій газовидобуток, модернізувавши енергетичний комплекс і ставши лідером з експорту біоетанолу, а не кукурудзи, біодизелю, а не ріпаку.

Щодо випилювання РФ зі світової економіки, то це нереалістична перспектива. Варто чекати лише на її випилювання із взаємозв'язків із колективним Заходом. Енергетичний дисбаланс в Азії ще довгий час формуватиме лазівки для обходу санкцій. Не кажучи вже про аграрну складову.

Але що можна зробити для зменшення доходів Росії? Ідею із запровадженням податку на продаж російських нафти і газу, так само як і модель максимальної ціни, важко реалізувати — треба мати нормативний вплив на велику кількість ринків. Але можна було б запровадити визначення російського нафтового та газового сліду в товарах (наприклад, китайських та індійських), що реалізуються на ринках США та ЄС. За аналогією до програми оподаткування вуглецевого сліду в рамках "Зеленого курсу" ЄС. Наприклад, $30 з однієї умовної тонни нафтового еквіваленту (а гроші перераховувати до спецфонду на відновлення України). Реалізується дуже легко і відбиває у китайців та індусів полювання на купівлю російських нафти і газу… Зрозуміло, що це вимагатиме якнайшвидшого переходу на відновлювані джерела енергії, розвитку ядерної енергетики, збільшення видобутку, де це можливо, а також підвищення енергоефективності.