Мінус 40 млрд грн. Що робити Україні з "бочкою дьогтю" від МВФ

Хороша і погана новина

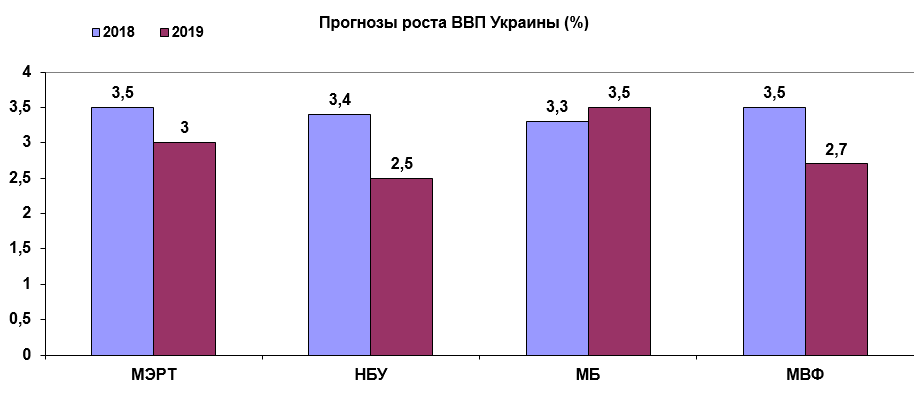

МВФ у своєму черговому, вже жовтневому огляді стану світової економіки і прогнозів з найбільш імовірним векторів її руху (World Economic Outlook), знову переглянув прогнозні показники зростання української економіки. Як у старому доброму анекдоті, МВФ приготував для нас дві новини: хорошу і погану. Почнемо з гарної. В цьому році наш валовий продукт зросте більше, ніж очікувалося, — на 3,5%. Але в цілому після жорсткої посадки національної економіки у 2014-2015 роках, коли показник ВВП знизився сумарно на більш ніж 16%, і млявого розгону в 2016-2017 роках у межах 2,3–2,5% по року зростання на 3,5% в нинішньому році варто сприймати як безсумнівний позитив і ознака відштовхування від дна.

Після закриття ринків СНД, проблем з азіатським транзитом через територію РФ і болючою адаптацією на складному ринку ЄС українська економіка, як жаба з відомої казки, яка потрапила в глечик з молоком, таки збила сметану, активно ворушачи "лапками", і зараз у її основі формується щільна "субстанція" для посилення подальшого зростання.

Однак 2019 р., за прогнозами Фонду, темпи зростання української економіки сповільняться до 2,7%. Крім того, на думку аналітиків МВФ, у 2020-му ситуація для нас істотно не зміниться: прогноз зростання знижений до 3,4%, хоча порівняно з очікуваннями на наступний рік це буде свідчити про деяке прискорення економічного розвитку. Піднімаємо "Основні напрями бюджетної політики на 2019-2021 рр.", складені нашим Мінфіном, і звіряємо зазначені вище цифри з офіційним урядовим прогнозом. У наступному році у нас очікувалося зростання ВВП на 3,6% (хоча вересневий консенсус-прогноз МЕРТ, на основі якого розраховано проект держбюджету, зменшив цю цифру до 3%), що майже на один процентний пункт вище прогнозу Фонду. У 2020 р. наш ВВП, за урядовими розрахунками, повинен збільшитися на 4%. І це знову вище прогнозу МВФ, але лише на 0,6%. В 2021 р. зростання ВВП очікувався на 6,3%. У світлі проведених МВФ прогнозних корекцій даний показник в даний час виглядає надмірно оптимістичним.

Кожна гривня на вагу золота

Тут варто зробити маленьку ремарку. Кабмінівський прогноз був складений на підставі весняних оцінок стану української економіки і тодішніх трендів світового розвитку. У той же час МВФ у своїх оцінках використовує ситуативні моделі, які коригуються в залежності від змінного потоку вхідних даних.

Примітно, що Фонд і Всесвітня торгова організація (ВТО) очікують уповільнення зростання і всієї світової економіки. До речі, зазначені організації є сверхконсервативными у своїх оцінках: якщо є хоч найменші сумніви, вони ніколи не трактуються в плюс.

Джерела: МЕРТ, НБУ, СБ, МВФ

Як бачимо, практично всі внутрішні та зовнішні інститути, відповідальні за прогнозування та моделювання економічних процесів, очікують уповільнення зростання ВВП України у наступному році.

Якщо взяти вересневий прогноз МЕРТ, уповільнення динаміки валового продукту в 2019-му становитиме 0,5%. За даними НБУ — 0,9%, МВФ — 0,8%. І лише прогноз Світового банку поки що випромінює оптимізм — у наступному році він очікує приблизно нинішні темпи зростання української економіки.

Відразу кидається в очі, що оцінки зростання ВВП, надані НБУ і МВФ, практично збігаються: у Нацбанку "для пристойності" лише змінили їх на 0,1%. Якщо резюмувати ці, загалом-то, подібні макроекономічні очікування, у наступному році наша економіка може недобрати 1% зростання.

А недобір 1% ВВП за його номінальною величиною в 2019-му на рівні 3,9 трлн грн загрожує втратою приблизно 40 млрд грн валового продукту або недоотриманням близько 16 млрд грн доходів бюджету. На перший погляд, цифра не критична. Але слід пам'ятати, що наступний рік — це період виплати значних обсягів зовнішньої та внутрішньої державної заборгованості. Не менше 30% дохідної частини бюджету буде йти саме на це. У цих умови кожна гривня стане на вагу золота, і втрата 16 млрд грн — це ризик секвестру однієї або декількох статей бюджетних витрат.

Пішла хвиля по трубах

Якраз слідом за оновленим жовтневим прогнозом МВФ, як би на підтвердження йому, пройшла хвиля обвали на світових фондових майданчиках. При цьому значно зросла прибутковість казначейських облігацій США — рух індексів і прибутковості відбувалося як би на зустрічних курсах. Dow Jones Industrial Average знизився на 3,15%. Обвалилися і Standard&poor's 500 (на 3,29%), а також високотехнологічний Nasdaq Composite (на 4,08%). Що дивно, падали якраз акції лідерів високотехнологічного сегмента світової економіки. Зате облігації мінфіну США зараз приносять інвесторам понад 3,2% річних. За таких диспропорцій відтік з більш ризикованого ринку акцій був вирішений наперед. Це вже другий глибокий обвал фондових ринків за останній рік. Перший стався в лютому, і його тоді розцінили як перший дзвінок до увертюрі нової глобальної кризи.

Збільшення частотності фондових обвалів — це тремтіння сейсморитма на сейсмографе, що свідчить про посилення загрози землетрусу. Нове тремтіння "фінансової кори" говорить про те, що перші "поштовхи" можуть відбутися вже найближчим часом. Залишилося, як і у випадку з землетрусом, визначити локацію та сили майбутнього економічного кризи.

Удар по мандалу

Кризи не відбуваються за розкладом, вони формуються в надрах світової економіки, яка являє собою систему найтонших зв'язків. Визрівання кризи можна порівняти з буддійської мандалою, зібраної з десятків тисяч дрібних мозаїчних камінчиків і зруйнованої одним дотиком. Або з хитромудрою конструкцією з кісточок доміно, обрушенной одним легким дотиком мізинця. Завжди є свій ефект метелика, як, наприклад, той один злощасний іпотечний кредит, непогашений десь в Оклахомі влітку 2008-го.

Поки ясно лише одне: майбутній криза може бути сформований на периферії розвинутих ринків (Туреччина, Аргентина, ПАР, Мексика), а може і в осьових країнах (Китай і/або Бразилія). Крім того, є ризик поширення кризи і на сегмент розвинених країн, внаслідок чого він з локального перетвориться в глобальний.

Від чого залежить його локалізація? Від набору вихідних факторів. Поки це лише нова монетарна парадигма ФРС США у вигляді зростання базових процентних ставок і політика дорогого долара, яка боляче б'є по ринкам, обвалюючи місцеві валюти і посилюючи відтік капіталу з них. Плюс політика торгового протекціонізму та торгові війни між США, ЄС і Китаєм. Але якщо до цих системоутворюючих факторів додасться обрив короткострокових і середньострокових циклів ділової активності, глобалізації кризи не уникнути.

До речі, про монетарної парадигмі ФРС. Американські монетарщики намагаються уповільнити інфляцію, і це їм поступово вдається. Але Трампу потрібен економічне зростання, і побільше. А уповільнення інфляції укупі з відносно високими відсотковими ставками охолоджує реальний сектор. Крім того, політика дорогого долара, що є похідним від цієї моделі, знижує американський експорт. При цьому дешеві євро і юань стимулюють китайський і європейський експорт до Америки. Саме тому президент США, коментуючи фондовий обвал, заявив буквально наступне: "Я думаю, що ФРС помиляється... Мені здається, що ФРС зійшла з розуму". Але подібні заяви лише підкидають паливо у вогонь розгорається кризи, адже вони є свідченням того, що світ втратив основу стабільності — глобальний дирижизм, коли найбільша економіка світу, американська, хоч частково узгоджувала свої маневри з іншим світом, як це було, наприклад, в процесі подолання кризи 2008 р. Після таких заяв президента США інвестори починають розуміти, що відтепер "кожен за себе, а Бог проти всіх".

А що у нас?

Для України все це загрожує зниженням світових цін на традиційні товари нашого експорту: метал і руду. Тут все закономірно: уповільнення світової економіки — падіння попиту на сировину — зниження цін. Але при цьому новий ціновий формат може передбачати й поява сировинних ножиць, коли наш сировинний експорт буде дешевшати, а сировинної імпорт, насамперед енергетичний, — дорожчати (з причини геополітичних факторів). В такому випадку зовнішній криза буде прямо ретранслюватися в погіршення внутрішніх макроекономічних показників. Сировинні ножиці безжально обрізають ВВП залежних країн.

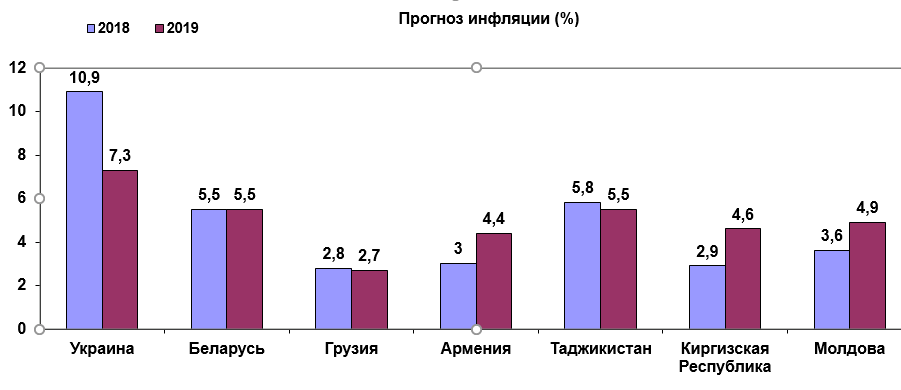

Як показує практика, існують герметичні моделі економічного зростання, що не залежать від зовнішніх факторів. І ті ж оцінки МВФ свідчать про це. Розглянемо прогноз Фонду по групі країн пострадянського простору, які знаходяться у "кошику" залежних по імпорту енергоносіїв економік.

Джерело: МВФ

Що стосується показника ВВП, практично всі країни будуть рости швидше нас. У цьому контексті можливе зниження нашого ВВП в наступному році нижче 3% буде сприйматися як регіональне аутсайдерство. І цього не можна допустити.

Що стосується інфляції, то МВФ прогнозує її зниження в Україні в 2019-му до 7,3%, але це все одно вище нацбанківського таргету в 5%. У той же час у групі зазначених вище держав даний індикатор буде коливатися від 2,7% (Грузія) до 5,5% у Білорусі і Таджикистані.

І тут ми бачимо, що навіть країни, що не володіють таким потужним "монетарним мозком", як НБУ, цілком можуть досягати поставлених інфляційних цілей у 5% по року.

Про що все це говорить? Україні потрібно терміново перезавантажити сировинну модель економіки, суть якої полягає в стимулювання кількох ФПГ, що виробляють в кращому випадку напівфабрикати. Необхідно починати формування своєї, герметичною моделі економічного розвитку, ізольованою від зовнішніх криз і сфокусована на розвитку третинного сектора економіки, сфері послуг, освіті, медицині та науці.