Праведник у Содомі. Чому Галина Пахачук не зіпсує каші в Приватбанку

Як і прогнозувалося, Олександр Шлапак залишив посаду керівника Приватбанку. Місце топа порожнім не буває, подумали багато і помилилися. Знайти потрібного претендента на посаду глави націоналізованого системного банку, буде дуже непросто.

Головна перешкода цьому — безодня корпоративного конфлікту, в яку все більше занурюється банк, і замаячившие на горизонті судові процеси. Поки в ролі цапа-відбувайла, за дивним збігом обставин, опинилися аудитори, а саме ТОВ "ПрайсвотерхаусКуперс" — українська "дочка" всесвітньо відомої компанії. Її за рішенням НБУ виключили з реєстру аудиторських фірм, яким дозволено перевіряти українські банки. Аудиторів звинуватили в тому, що, складаючи річні аудиторські звіти Приватбанку, вони неадекватно оцінили кредитні ризики та розмір регулятивного капіталу, в результаті чого державі довелося витратитися на його націоналізацію. Таким чином, у ситуації, яка сталася у фінустанові, винні не колишні акціонери, не менеджмент, не НБУ з численною є раттю кураторів, а аудитори міжнародної компанії, які лише слідували канві чинного законодавства, в тому числі нормативними вимогами НБУ.

Враховуючи обсяг фінансових ресурсів, які держава підписалося влити в банк (понад 120 млрд грн сумарно), зовнішні кредитори будуть наполягати на залученні зовнішніх керуючих. Чому?

Тому що знайти в Україні топ-менеджера, не котрий обріс павутиною сумнівних зв'язків з минулого і без колекції скелетів в особистому шафці для переодягання, схоже пошуку праведника в біблійному Содомі.

Тому до моменту прозорого вирішення корпоративного клінчу і судового цугцвангу залучити ефективну команду для роботи в банку буде практично нереально. Візьмемо ширше: без позитивного рішення по Приватбанку неможливо буде призначити і нового главу НБУ...

Саме тому кандидатура Галини Пахачук у статусі в. о. керівника Приватбанку виявилася як не можна до речі. У свій час вона пройшла непростий шлях від рядового співробітника Ощадбанку до заступника голови правління та керівника казначейства, віддавши цьому державному банку 19 років трудового стажу. Так що про роботу державних банків вона знає не з чуток. Вже тоді вона заробила імідж людини, яка вміє ювелірно диригувати обмеженими ресурсами і знаходити виходи з найскладніших ситуацій. Потім вона довгий час працювала в системі Міністерства фінансів, керуючи департаментом зовнішнього боргу. На посаду головного скарбника Приватбанку її прийняли вже після початку процедури націоналізації. І ось тепер призначення на посаду виконуючого обов'язки голови правління Приватбанку.

Приставка в.о. стає мегапопулярної у сучасної моделі державного управління. Особливо в системі державних фінансів і управління майном: НБУ, ГФС, ФДМУ. Черга дійшла і до головного системного банку країни.

Пошук пріоритетів

Тепер стає очевидним, що ні про яку спеціалізацію Приватбанку і пошуку ним своєї цільової ніші мова поки не йде. Завдання стоїть дещо простіше: три дні простояти і три ночі протриматися. А для цього потрібен досвідчений диригент, здатний "п'ятьма хлібами і двома рибами" закрити всі фінансові дірки і зробити це в чіткій координації з Міністерством фінансів. І перший іспит можливий вже цієї осені. З настанням нового циклу ділової активності, в умовах падіння промислового виробництва та сільського господарства, сезонне тиск на гривню, викликане закупівлею енергоносіїв і відтоком капіталу, буде трохи сильніше звичайного. А компенсатора тиску у вигляді чергового вересневого траншу кредиту МВФ може і не бути: для його отримання необхідно прийняти пенсійну реформу, реформу охорони здоров'я і показати якісь перемоги на антикорупційному фронті.

Та ось біда, виконання всіх цих "маяків" може дати жаданий транш у розмірі $2-2,5 млрд, але одночасно призвести до політичної дестабілізації, благо опозиція не дрімає. А боротьба навколо Приватбанку здатна підкинути в процес політичного розігріву необхідні фінансові "дровишки". Як не крути, певна доза девальвації гривні, як лікувальні укуси бджіл, цієї осені і прийдешньої зими неминуча. А ми знаємо, що будь-який рух національної валюти "вгору по сходах, що ведуть вниз", неминуче викличе сезонний відтік коштів населення з банків. Тим більше що зараз намалювалася цікава модель індивідуальної інвестиційної стратегії рядового вкладника: взимку на піку курсу долара продавати валюту і розміщувати отриману гривню на банківський депозит на строк до шести місяців, а в кінці літа забирати гроші з банків, міняти їх на долари і ховати в літній кухні серед консервації. І так уже кілька років поспіль.

Так, населення навіть на тлі загальної фінансової неграмотності дуже чуйно засвоює правила фінансового виживання та заробітку "на збитки" економіки, включаючи для цього всі наявні рецептори.

Враховуючи, що за своєю суттю Приватбанк є типовим ощадним банком, фондування якого спирається на депозити фізичних осіб, можливий відтік короткострокових вкладів може дуже негативно вплинути на рівень поточної ліквідності. І тоді НБУ доведеться в прискореному темпі монетизувати внесені в статутний капітал державні облігації, адже купити їх буде більше нікому. У всякому разі, у такому обсязі.

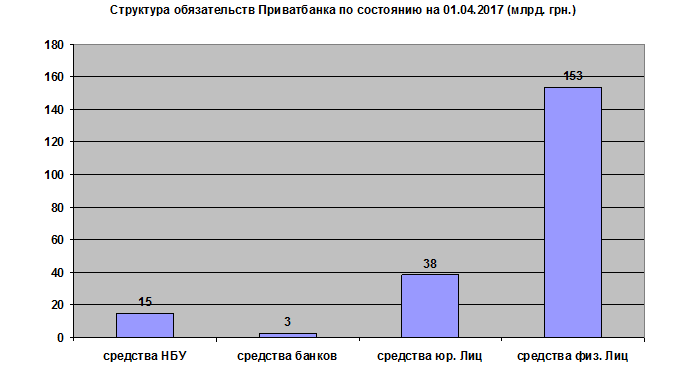

Як бачимо, навіть після націоналізації в структурі зобов'язань Приватбанку, провідну роль відіграють депозити та залишки за поточними рахунками фізичних осіб — понад 153 млрд грн. Ще 38 млрд складають ресурси клієнтів — юридичних осіб, Міжбанківські кредити — всього близько 3 млрд грн. Для такого банку — це мізер. Залишається ще непогашене рефінансування НБУ — близько 15 млрд грн.

Поки немає сумнівів у здатності держави компенсувати частковий відтік вкладів. Ось тільки куди ці вклади, виплачені за рахунок включення друкарського верстата НБУ, перетечуть? Частина на ринок нерухомості. Але левова частка — на валютний ринок. Пряма кореляція курсових коливань з виплатами, що проводяться ФГВФО на користь вкладників банків-банкрутів, стала вже притчею во язицех. Тому надрукувати десяток мільярдів зайвої гривні не проблема. Проблема — знайти пару мільярдів "зайвих" доларів, які доведеться продати для згладжування курсових коливань. Тим більше, що МВФ дуже не любить кредитувати в періоди курсової турбулентності, прекрасно розуміючи, що їх транші будуть просто розвіяні, як попіл, за ринком готівкової валюти.

Сценарій на осінь

Щоб не допустити подібний сценарій, вже зараз необхідно повернутися до того, з чого слід було б починати процес націоналізації: до вироблення стратегії функціонування Приватбанку і розробці його цільової ніші. Умовно кажучи, вкладникам потрібно чітко пояснити, що буде з банком в перспективі найближчих двох-трьох років. Ця стратегія повинна включати в себе декілька базових етапів.

Перший етап — розв'язання корпоративного конфлікту та механізм адміністрування проблемних кредитів. Тобто скільки колишні акціонери зможуть компенсувати державі від загальної суми переоцінки кредитного портфеля і хто буде займатися стягненням цієї проблемної заборгованості — сам банк або спеціалізована структура.

Другий етап — вирішення конфлікту з пов'язаними особами, насамперед власниками єврооблігацій. Без вирішення цієї проблеми банк не зможе в найближчому майбутньому вийти на зовнішні ринки запозичень і ризикує загрузнути в міжнародних судах з перспективою блокування його міжнародних транзакцій. На цьому етапі необхідно визначити, скільки пов'язані особи дозволять зістригти зі своїх активів, розміщених у банку і обнулені за процедурою bail-in (конвертація коштів пов'язаних осіб в капітал банку).

Третій етап — розробка цільової програми розміщення вільної ліквідності банку. Простими словами, кого будемо кредитувати.

Тут потрібен дуже чіткий цільовий фокус. Повторити помилку Ощадбанку, який кредитував все і всіх — від "Енергоатому" до теплих вікон, тут ніяк не можна.

Такий цільовою групою для Приватбанку могло б стати кредитування малого і середнього бізнесу, фермерських господарств та іпотека. А якщо б до цих напрямків підключилася державна програма компенсації процентних ставок, можна було б отримати вагомий кумулятивний ефект.

Четвертий етап — виділення в окремий напрямок транзакційного бізнесу банку (Приват-24). Тут НБУ міг би поступитися своїм улюбленим проектом "Український платіжний простір", у який трансформувалася багатостраждальна Національна система масових електронних платежів, і сконцентрувати всю загальноукраїнську транзакционную інфраструктуру в платіжній системі Приватбанку, ефективність якої перевірена роками і підтверджена довірою мільйонів користувачів. Тут дуже важливо уникнути дитячих помилок, наприклад, підключення Приватбанку до перевірки правильності нарахування субсидій по комунальних тарифах, про що заговорили буквально на днях. Будь-які крени фінустанови в бік виконання невластивих їм квазіфіскальних функцій, приведуть лише до втрати довіри до нього з боку масових користувачів.

П'ятим елементом стратегії повинні стати часові рамки майбутньої приватизації з визначенням її ключових параметрів. Умовно кажучи, кому буде проданий банк. До речі, як показують дослідження, проведені аналітиками Банку Англії, споживачі фінансових послуг все більше уваги звертають на суб'єктивні фактори оцінки ефективності фінансової системи, в першу чергу на такий ефемерний показник, як рівень довіри. Це відбувається тому, що стандартні інструменти регулювання, такі як, наприклад, облікова ставка, все менше корелюють з нашим повсякденним життям.

Як висловилися у Лондоні, центральні банки світу повинні зорієнтувати довіра, а не цільовий показник інфляції.

З таким таргетом (метою), цілком можливо домагатися позитивних результатів і в Україні. Навіть у багатошаровому і витратному питанні націоналізації системних банків.