Потонути в імпорті. Україні потрібна своя рейганоміка, але де її взяти?

Цінова пастка

Недооцінка показника промислової інфляції (цін виробників) вже стала традиційною, хоча цей індикатор надзвичайно важливий як для контролю споживчої інфляції, так і для оцінки дефлятора ВВП. А також для оцінки впливу на темпи економічного розвитку країни. Сама споживча інфляція (або ІСЦ-індекс споживчих цін) багато в чому стала декоративною, парадним показником: її "безглуздо і нещадно" таргетує Нацбанк, графік її кривий люблять показувати чиновники, розповідаючи про дезінфляції економіки. Також показник ІСЦ добре монтується в меморандуми з міжнародними фінансовими організаціями.

З іншого боку, економісти вже давно більше орієнтуються на показник дефлятора ВВП, тобто на відношення номінального валового продукту, визначеного виходячи з цін поточного року, до реального ВВП у цінах базисного року. В Україні він перебуває в діапазоні 15-20%. А якщо співвіднести два номінальних ВВП (2018 р. до 2017 р.), то побачимо, що валовий продукт країни був роздутий за рахунок цінового фактора на більш ніж 20%.

Річну дефляцію в Україні традиційно чекають, хоча саме це явище для економіки не менш небезпечно, ніж зростання цін. У випадку з інфляцією хоча б ясно, як з нею боротися, — є класичний набір монетарних інструментів, потрібно просто чітко визначити, яка інфляція перед нами: попиту або пропозиції, монетарна та немонетарна. З дефляцією складніше, тут класичний інструментарій не працює. Справа в тому, що дефляція — це постійне зниження цін, тобто скорочення виручки виробників. При цьому їх витрати скорочуються, але не пропорційно, наприклад, деякі фактори, такі як зарплата, продовжують повільно, але зростати. Скорочення витрат призводить до зниження сукупного попиту, падіння обсягів виробництва, а звідси — до зростання безробіття і появи циклічної рецесії. Крім того, дефляція — це уповільнення дефлятора ВВП і зниження рівня податкових надходжень. До прикладу, за січень–грудень 2013 р. по відношенню до аналогічного періоду 2012 р. в Україні була зафіксована споживча дефляція 0,3%.

Споживча інфляція в більшій мірі відображає динаміку попиту, в той же час фактор пропозиції товарів на внутрішньому ринку також можна оцінити з допомогою промислового цінового індексу.

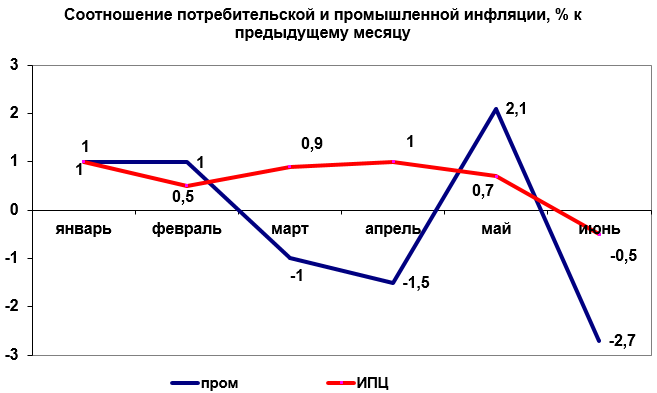

Джерело: Держстат

У січні 2019-го показники промислової і споживчої інфляції повністю співпали і стартували з 1% (до попереднього місяця). Надалі їх криві різко розійшлися: споживча інфляція коливалася між екстремумами в 0,5 і 1%, поки нарешті не перейшла у дефляцію в розмірі 0,5% у червні, а промислова отримала яскраво виражену негативну динаміку. Якщо не вважати сплеску в травні, коли ціни виробників зросли на 2,1%, і періоду розгойдування економіки в січні–лютому, даний індикатор знаходився в негативній зоні: 1% в березні, -1,5% у квітні та -2,7% у червні.

Річна споживча інфляція хороша тим, що вона виступає в ролі цінового гальма, знижуючи загальний показник ІСЦ, розігріваються взимку і восени за рахунок зростання цін на продукти та енергоносії.

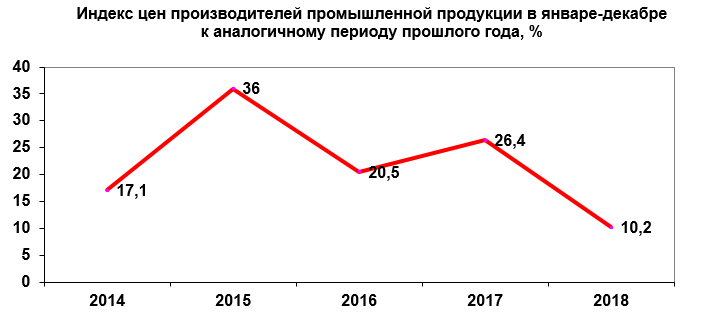

Джерело: Держстат

З промислової інфляцією складніше. Її ніхто не таргетує, і одних зусиль НБУ тут явно недостатньо, адже вона залежить насамперед від цін на необроблені (сирі) продукти і пальне, тобто опосередковано від обмінного курсу гривні до долара, а також від тарифів держмонополій, таких як залізниця, і від цін на електроенергію, яка до 1 липня визначалася державним регулятором.

Зміцнення курсу нацвалюти може двояко впливати на експортоорієнтовану економіку. Якщо вона виробляє товари з високим рівнем доданої вартості і вбудована в глобальні технологічні ланцюжки, негативний ефект може бути значною мірою купейний. Так сталося в Польщі, коли модель злотоцентризма довгий час забезпечувала не просто курсову стабільність, але і зміцнення злотого. З одного боку, тоді постраждали польські сировинні компанії, чия експортна виручка в перерахунку на злотий скоротилася. Але виграли інші галузі, які скористалися здешевленням енергетичного, сировинного, інвестиційного та технологічного імпорту. Так виникло нове польське індустріальне ядро у вигляді електротехніки, виробництва побутових товарів, фармацевтики, хімічної промисловості. Як показав польський досвід, компанії, які ставали учасниками глобальних ланцюжків доданої вартості, наприклад, в автомобілебудуванні, змогли знайти компенсатори в рамках транснаціональної організації виробництва. Зате міцний злотий є магнітом для прямих іноземних інвестицій (ПІІ). На відміну від України, поляки зробили ставку на залучення інвестицій у реальний сектор економіки, а не на ринок спекулятивних короткострокових державних боргів.

Злотоцентризм проти гривнефилии

Реальний сектор економіки вже майже увійшов в дефляційну пастку. У першому кварталі було зафіксовано зниження темпів зростання ВВП до 2,5%, а адже в цьому періоді ще відчувався інерційний імпульс екстремумів зростання минулого року (у четвертому кварталі 2018-го — на 3,5%).

Всі останні роки НБУ боровся з інфляцією витрат монетарними методами, вважаючи, що пригнічує інфляцію попиту. Простими словами, у Нацбанку думали, що ціна, наприклад, на м'ясо росте тому, що українці багато їдять, а не тому, що витрати його виробництва щороку зростають. Боротися з немонетарною інфляцією монетарними методами рівносильно удушення економіки. Увійти в дефляційну пастку набагато простіше, ніж вийти з неї. Існують прогнозні математичні моделі, що оцінюють ймовірність економічної рецесії: якщо тренд промислової інфляції довго знаходиться нижче кривої ІСЦ, чекай уповільнення темпів ВВП.

Подивившись на географічну карту, можна побачити, що прояв промислової інфляції в 2018 р. носило яскраво виражений характер економічного районування і визначається характером розміщення продуктивних сил в умовах розпадається індустріального ядра. Колишній Донецько-Придніпровський економічний район знаходиться в стані зростання промислових цін (у діапазоні 0,1–10%, а в Сумській області — вище 10%), що пояснюється більш високим рівнем доданої вартості в даному територіально-промисловому комплексі. Високі промислові ціни зберігалися і в західних областях, які все більше нагадують полігон для розвитку українського аналога мексиканських "макіладор" малих і середніх підприємств (комплектуючі, складальні виробництва) з тією лише різницею, що в Мексиці даний пояс сірого виробництва зріс вздовж мексиканського кордону з США на базі чітких пільгових правових механізмів, а у нас — вздовж європейської та з використанням правових механізмів, а фіскально-митного тіньового консенсусу. Центральні області і Київ перебували у фазі дефляції: перші через аграрної спеціалізації, а столиця в результаті системної деіндустріалізації.

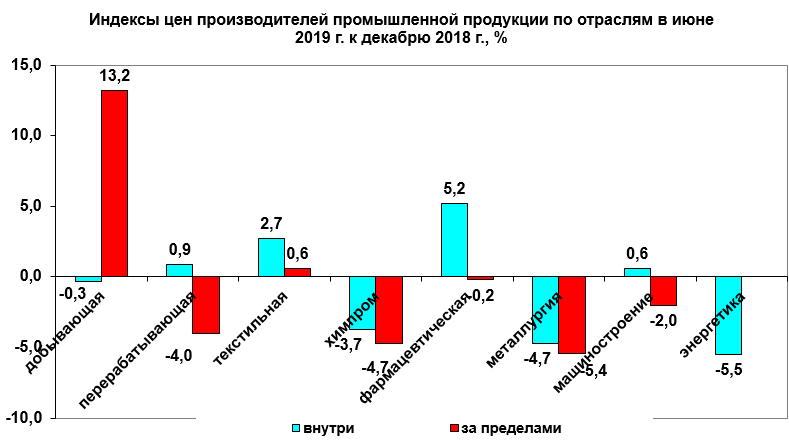

Джерело: Держстат

Аналіз промислової інфляції в червні 2019-го (у порівнянні з груднем 2018-го) показав загальне зниження промислових цін на 1,2%. Тут проявився як фактор зміцнення курсу гривні, так і світових цін на сировину та напівфабрикати, які представляють наш традиційний експорт. Здешевлення енергоресурсів також вносило істотний дезінфляційний ефект.

Крім того, на динаміку цін впливав і характер рентної, монополізованою, сировинної економіки. Останній фактор дуже чітко висвічується при порівнянні цінової динаміки за однієї і тієї ж галузі в межах України (внутрішнє споживання) і за її межами (експорт). Так, на внутрішньому ринку ціни переробної промисловості знизилися на 0,3%, а при експорті зросли на 13,2%. Особливо наочно це проявилося в сегменті видобутку залізної руди (зростання при експорті на 13,3%). Виходить, що на зовнішніх ринках наші ФПГ знімають вершки, користуючись тим, що ціни на даний вид сировини зросли з $60/т до $120/т, А на внутрішньому продають цей же продукт своїм меткомбінатам значно дешевше, накопичуючи додану вартість в кінцевому продукті — металі (сляби, заготовки), який потім продають за кордон. Наскільки при цьому враховуються інтереси бюджету — секрет полішинеля: адже при експорті ціни на метал скоротилися на 5,4%, хоча на внутрішньому ринку на 4,7%.

Найбільше падіння цін зафіксовано в секторі переробки на експорт. Судячи за непрямими даними, всьому виною низькі експортні ціни на цукор, який при продажу на внутрішньому ринку подорожчав на 9,8%, а на зовнішньому істотно подешевшав. Хімія здулася на 3,7%, машинобудування — на 2%, енергетика — на 5,5%.

Джерело: Держстат

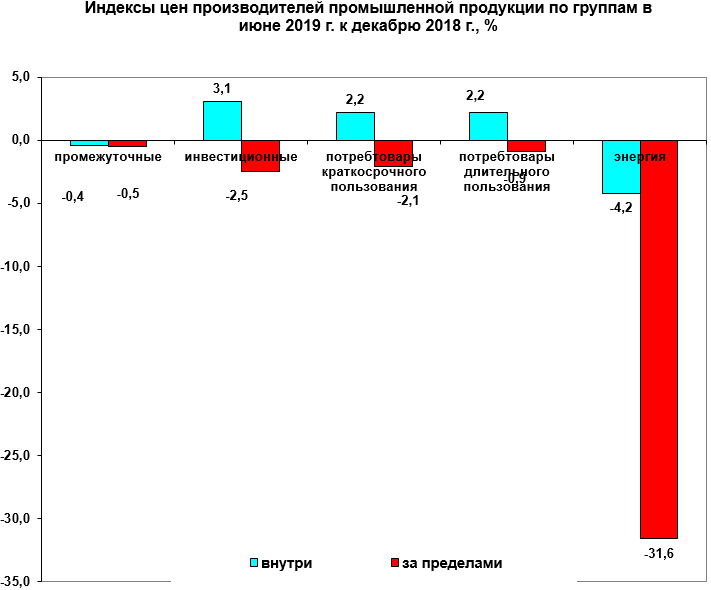

Якщо аналізувати промислову дефляцію за групами товарів, то найбільший спад спостерігався в секторі енергетики (-4,2% усередині країни і -31,6% за її межами, в основному за рахунок здешевлення експорту електроенергії). Внутрішній попит ще утримує ціни на плаву на внутрішньому ринку для інвестиційних, споживчих короткострокових і довгострокових товарів на рівні 2,2–3,1%, але на зовнішніх ринках маємо дефляцію в розмірі від 0,9 до 2,5% в основному за рахунок ревальвації курсу гривні. Проміжні товари (напівфабрикати) дешевшали і на внутрішньому ринку, і на зовнішньому.

За заповітами Рейгана

За часів Рейгана загроза сильного долара для економіки була мінімізована знаменитим угоди "Плаза" в честь однойменного нью-йоркського готелю, в якому зібралися представники G5: США, Великобританії, Франції, Німеччини і Японії, які прийняли рішення провести скоординовані валютні інтервенції з ослаблення долара і знизити свої базові ставки. В результаті США отримали сім років інтенсивного економічного зростання, а Японія потрапила в "дефляційну пастку". Хоча починалося все тоді не дуже обнадійливо: перші роки президентства Рейгана відзначилися "рецесією Волкера", названої так по імені тодішнього глави ФРС. Пол Волкер намагався лікувати спадщина Ніксона високими процентними ставками. Рецепт стійкого зростання рейганоміки — орієнтація на пропозицію товарів, вироблених всередині країни. Американці, захищаючи свій внутрішній ринок, особливо не церемоняться — їх вимоги до торговим партнерам прості: або зміцнюйте свої валюти, або ми введемо проти вас торгові мита.

Один з принципів цієї моделі — високі базові процентні ставки призводять до відтоку капіталу з низькорентабельного бізнесу, що відбувається зараз і в Україні, коли виживають лише прості сировинні цикли і супутня логістика з сезонною рентабельністю 30-50%. Зниження цін на тлі зміцнення курсу гривні — це подвійний шок для сировинної економіки. Єдиний вихід — це зниження базових процентних ставок центробанку і заміщення спекулятивних портфельних інвестицій на прямі довгострокові вкладення. Але для цього потрібні нова промислова політика і система митних захисних заходів з урахуванням вже підписаних угод про ЗВТ.

Що стосується монетарної політики, то рейганоміка спиралася на постійний контроль показника обмінного курсу, незалежно від обсягу грошової маси, в результаті чого вона входила в суперечність як з кейнсіанством, так і з монетаристами. Ми виробляємо вкрай мало товарів, спираючись на сировинну парадигму. Перефразовуючи слова Рейгана, "наші гроші знаходять дуже багато імпортної продукції". Промислова дефляція в парі з ревальвацією гривні лише підсилять цей процес — імпорту стане ще більше і він почне з'їдати навіть внутрішній ринок соціальних товарів. Україні потрібен фіскальний маневр щодо зниження податків, як це зробив у США Артур Лаффер, але лише як другий крок після демонополізації економіки і посилення базових інститутів, насамперед судової. Інакше весь маневр піде в кишені кількох ФПГ.