Переможець отримує все. Як і скільки Коломойський може відсудити за Приватбанк

Колишній власник банку, співвласник групи "Приват" Ігор Коломойський подав позов, в якому в якості відповідачів назвав всі базові інституції національного ринку капіталу. Це і Національний банк України та Фонд гарантування вкладів фізичних осіб (ФГВФО), Національна комісія з цінних паперів та фондового ринку (НКЦПФР). І навіть Кабінет Міністрів. Екс-акціонер банку "в екзилі" просить суд визнати процес націоналізації Приватбанку незаконним. Точніше сказати, якщо слідувати букві позову, то ключовий момент у судовій тяганині — це правомірність віднесення банку до розряду неплатоспроможних. Дане рішення НБУ послужило відправною точкою для запуску процедури націоналізації, яка внаслідок сокирного виконання чиновниками регулятора своїх обов'язків отримала вельми зім'ятий і суперечливий вигляд. Судіть самі. Виходячи із загальноприйнятої практики, процедура повинна була розвиватися в часовому горизонті як мінімум кілька місяців.

Спочатку поява ознак самої неплатоспроможності. Як видно з визначень чинного законодавства, неплатоспроможний банк (insolvent bank) повинен володіти такими токсичними ознаками. Перше — банк не зміг привести свою діяльність у відповідність з вимогами нормативно-правових актів НБУ протягом 180 днів з моменту зарахування його до розряду проблемних. Для виконання даного пункту регулятор зобов'язаний був провести в Приватбанку планову перевірку, виявити системні порушення та дати його менеджменту час для їх усунення, але не більше 180 днів. При цьому сам банк повинні були офіційно оголосити проблемним фінансовою установою. Друге — зменшення розміру регулятивного капіталу або нормативів, що стосуються капіталу (наприклад, достатності), до рівня однієї третини від мінімального значення, встановленого на дату порушення. З розміром капіталу у Приватбанку все було більш ніж, адже це не кишеньковий банк з уставником в пару сотень мільйонів гривень. Теоретично банк міг порушити розмір достатності капіталу, але справа в тому, що до моменту націоналізації він вкрай консервативно формував резерви під активні операції, в першу чергу під кредитно-інвестиційний портфель. Викликано це було якраз бажанням менеджменту утримати нормативи на рівні нормативної "ватерлінії". Більше того, низький рівень формування резервів допомагав банку забезпечувати прибутковість. Звичайно, у НБУ були підстави вважати облікову політику банку не цілком адекватною: той же футбольний стадіон в якості застави по виданим кредитам можна оцінювати по балансовій вартості у десятки мільйонів гривень, а можна і в умовну одну гривню. Питання методології, а вона завжди дає широкий простір для "потрібних" оцінок та інтерпретацій. У будь-якому випадку аудиторські висновки не відображали скільки-небудь істотних відхилень облікової політики банку від чинного законодавства. Вже після націоналізації НБУ поставив під сумнів аудиторські звіти і отримав висновки аудиторів, діаметрально протилежні попереднім. Але тут ми знову повертаємося до замкнутому колу методологічного "яйця/курки", і підстав у колишніх власників не погоджуватися з висновками аудиторів після націоналізації рівно стільки ж, скільки у НБУ ставити під сумніви документи, отримані "до".

Третій і найбільш важливий індикатор неплатоспроможності — це невиконання банком протягом 10 робочих днів поспіль і більше 10% своїх зобов'язань перед вкладниками і кредиторами. Якщо хто пам'ятає, до моменту націоналізації затримок з виплатами вкладів у Приватбанку не було, тим більше на суму 10% від даного виду пасивів. Деякі збої в платіжній системі почалися вже в перші дні націоналізації, але це як раз доводить протилежне — банк на момент прийняття рішення про його націоналізацію виконував свої зобов'язання перед вкладниками, перед кредиторами.

У Нацбанку, правда, був ще один варіант вивести ця фінансова установа з ринку — визнати його структуру власності непрозорою, як це він робив стосовно тих банків, де серед акціонерів значилися "футбольні команди". Але в цьому контексті отримуємо удар пальцем в небо: кінцеві бенефіціари банку — фізичні особи були дуже чітко визначені, і дана опція вирубати Приватбанк явно не спрацювала би.

В результаті маємо дуже сумнівне рішення НБУ, прийняте відносно найбільшого приватного банку країни. Тут, звичайно, можна зняти цілий телесеріал про те, як довго регулятор придивлявся до операцій банку по відтоку коштів за кордон. Пікантності серій цього "мила" буде додавати той факт, що в Приватбанку, як у банку, який отримав рефінансування в НБУ, був куратор останнього, який візував всі істотні транзакції. Крім того, на масову свідомість можуть подіяти і розповіді про те, що для уникнення паніки необхідно було діяти швидко і рішуче, чим і пояснювався фактор націоналізації "на вихідних", але це все з розряду казок для приїжджих. Суд такі аргументи приймати до розгляду не буде.

Ну а тепер повернемося до самої процедури. Після визнання банку неплатоспроможним в нього вводиться тимчасова адміністрація під загальним кураторством ФГВФО. Дана процедура повинна зайняти приблизно півроку з правом продовження ще на такий же термін. За підсумками "кураторства" ліквідатор приймає рішення щодо долі банку: ліквідувати, націоналізувати, санувати за участю власників або нових інвесторів. У випадку з Приватбанком вся процедура вмістилася буквально в один-два дні. Вийшов своєрідний "монтаж", коли заручини, весілля і дитина зійшлися в парі хвилин "екранного часу". Причому все відбувалося настільки швидко, що була порушена не тільки логіка процесу, але й прямі вимоги законодавства, коли банк сплачував внески під час формального дії тимчасової адміністрації, що прямо заборонено законом.

Один з ключових ляпів — визначення спеціальною комісією НБУ переліку пов'язаних з банком осіб, що вилилося в скандал з відомою аграрною компанією, кошти якої хотіли обнулити в капітал банку, так і з вкладами деяких фізичних осіб, які потім відсудили на підставі окремих судових рішень. Не кажучи вже про триваюче в Лондонському суді суперечці щодо єврооблігацій банку на кілька сотень мільйонів доларів, які були обнулені за формальною ознакою зв'язаності.

Нинішні судові дебати відбуватимуться майже на тлі майбутніх президентських дебатів між рештою кандидатами. І тут складається такий складний пазл. З одного боку, кандидат явно не чужа колишньому власнику Приватбанку. А з іншого — в оточенні такого претендента на булаву з'явилися соратники, які звикли керувати фінансовою сферою країни. Серед них колишній міністр фінансів Олександр Данилюк, який нарівні з екс-главою НБУ Валерією Гонтарєвої керував процесом націоналізації Приватбанку. "Купував"-то його міністр за умовну 1 грн, а ось витратити державі довелося рівно 144 млрд разів більше (якщо судити по глибині докапіталізації).

З іншого боку, і колишньому власникові банк, швидше за все, вже не потрібен. Програма-мінімум тут — завершити міжнародні суди і позбутися від потенційного ризику арешту активів. Завдання-максимум — отримати від держави певну суму компенсації.

В цьому випадку вийде взагалі шикарно для Коломойського: державі доведеться заплатити двічі, а може, й тричі. Перший раз — у процесі націоналізації, другий — в якості компенсації, третій раз — в результаті можливої панічного хвилі вкладників, для яких подібні фінти вухами будуть явно не зрозумілі. Тим більше, що доля закону, що гарантує повне повернення вкладів у держбанках, досі так і не була з'ясована.

Джерело: НБУ

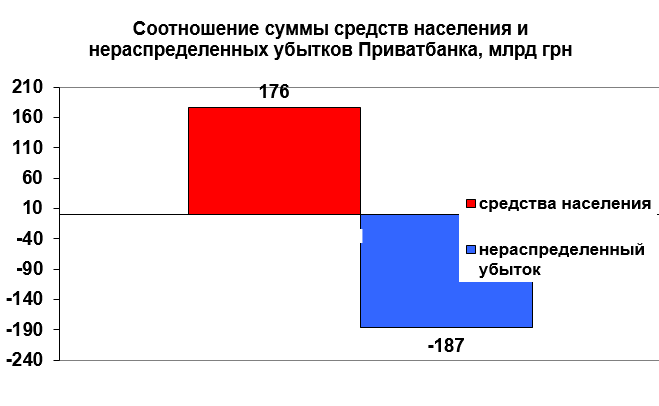

На даний момент 176 млрд грн коштів населення в Приватбанку приблизно відповідають розміру нерозподіленого збитку (мінус 187 млрд грн), який був отриманий внаслідок формування резервів банку на 242 млрд грн.

Джерело: НБУ

Кошти клієнтів банку (юридичних і фізичних осіб) у розмірі 221 млрд грн спираються не на кредитний портфель у розмірі 53 млрд грн і не на готівкові кошти в межах 23 млрд грн, а на портфель ОВДП, що становить 166 млрд грн, правда, для перекладу в кеш даних активів доведеться їх монетизувати, причому, швидше за все, за рахунок держави.

Як це зазвичай буває, в повний зріст постає одвічне питання: хто винен і що робити? Поступати за аналогією з адекватними прикладами націоналізації системних банків або їх санірування (Латвія, Казахстан, Кіпр, Великобританія) у нас не поспішають. Складається враження, що Приватбанк "бережуть" до завершення виборів президента, щоб прийняти остаточне рішення про його долю. Судячи з усього, розглядаються кілька варіантів, що включають і можливу приватизацію. Для проведення останньої потрібно успішно завершити всі розпочаті суди. Ну а для судового фінішу державі доведеться виробляти стратегію стосовно колишнього акціонера: миритися або йти до переможного. Адже суди завершуються не тільки судовим рішенням, але і світовим угодою. Враховуючи, скільки поставлено на кін, можливі обидва варіанти.

У цьому зв'язку цікаво все ж отримати оцінку дій НБУ і Мінфіну з боку уповноважених органів. Що це було: помилка, службова недбалість, навмисне проведення націоналізації з "помилками", завдяки яким адвокати колишніх власників "купаються" у променях слави, чи все ж сувора реальність тих років, коли інакше не можна було.

По суті, будь-яке рішення суду на користь колишніх власників буде означати, що банк був або платоспроможним, або сама процедура націоналізації була проведена з порушеннями. І в першому, і в другому випадку державі доведеться розщедритися.

Те, що дане рішення будуть приймати судді, дає унікальний шанс "реформаторам", заходящим на новий політичний рецикл, звинуватити у всьому судову систему і нічтоже сумняшеся виплатити колишнім акціонерам компенсацію за своє ж рішення минулих років. І це вже не фарс і не комедія, а трагікомедія.

І не варто очікувати, що когось посадять. Хто ж їх зачепить, вони ж "пам'ятники" реформ, безглуздих і нещадних. "Лондонське фінансове дно" підтвердить...

Якщо Окружний адміністративний суд скасує рішення правління НБУ "ПРО визнання Приватбанку неплатоспроможним", тоді виникають підстави у Генеральної прокуратури України для кримінального переслідування керівництва НБУ, а саме Валерії Гонтарєвої. Тому що з-за цього, хоч і колективного, рішення було завдано шкоду державі у вигляді 150 млрд грн.

Довести провину Гонтарєвої як раз буде складно саме з-за того ж колективного рішення, яке, швидше за все, обґрунтовується висновками фінансових аудитів та експертиз. Але при розслідуванні кримінальної справи і встановлення умислу на заволодіння посадовими особами НБУ не тільки засобами від докапіталізації, але і майном банку (ст. 206-2 КК України), виникають підстави для визнання акціонерів Приватбанку потерпілими і повернути банку в приватну власність.

В даному випадку рішення суду стане встановленим юридичним фактом порушення, допущеного керівництвом НБУ при подальшій процедурі переходу банку під контроль держави.

Перемога в першому турі президентських виборів кандидата, близького до Ігорю Коломойському, збільшує шанси на позитивне рішення Адміністративного суду і перспективу розслідування кримінальних справ.