Тінь Яресько. Скільки тепер заплатить Україна за боргами 2015 року

Тінь Яресько

Під химерною назвою VRI ховаються "інструменти відновлення вартості" для наших кредиторів. Коротко цей фінансовий механізм можна назвати звичайним податком на зростання економіки. Чим швидше збільшується національний ВВП, тим більше платиш кредиторам за своє право динамічно розвиватися. З'явилися VRI в процесі реструктуризації наших боргів, проведеної міністром фінансів Наталія Яресько, що входила в Кабмін Арсенія Яценюка, в 2015 р. Тоді в рахунок списання невеликої частини боргу Україна погодилася випустити VRI з умовною номінальною вартістю на $3,2 млрд і строком завершення обігу 31 травня 2040 р. Чому з умовною вартістю? Справа в тому, що ці інструменти випущені на "пробачену" частину боргу і не передбачають повернення "тіла" заборгованості. В якості компенсації за втрату частини балансової вартості нашого державного зовнішнього боргу Україна зобов'язується щорічно виплачувати кредиторам частину свого приросту ВВП, тобто частку з прибутку, одержуваної українською економікою.

У цих виплат є чіткі параметри. По-перше, вони активуються з 2021 р., при цьому базовим роком для нарахування буде 2019-й. А закінчуються у 2040-му, коли базою останнього нарахування "бонусів" на користь кредиторів буде 2038-й. Але є і додаткові індикатори: виплати можуть бути проведені лише за умови, коли ВВП зростає з динамікою вище 3%. У такому разі застосовується дві ставки: якщо темпи зростання валового продукту складуть від 3 до 4%, то кредитори отримають 15% приросту, а якщо вище 4% - то вже 40% від додаткового ВВП. Навіть без аналізу формули розрахунку суми виплат стає очевидно, що рости швидше 4% Україні в цих умовах начебто не можна - багато піде "дяді", тобто зовнішнього кредитора, держателю варантів.

Ще одна умова - старт виплат за VRI починається при досягненні ВВП України значення в $125,4 млрд, але з цим проблем не буде, так як завдяки штучного зміцнення гривні в минулому році валютний еквівалент нашого валового продукту істотно перевищив мінімально необхідний розмір. Крім того, виплати найближчим часом - з 2021 по 2025 рр. - обмежені в межах 1% ВВП, але в подальшому цей обмежувач зникає.

Варанти з сокири

Можна чи ні було в 2015-му домогтися кращих умов реструктуризації? Питання для окремої статті. Скажемо тільки, що для захисту національних інтересів у процесі переговорів із зовнішніми кредиторами насамперед потрібен суб'єктний міністр фінансів. І найдивовижніше, що навіть у нашій короткій новітньої історії такі приклади вигідною для країни суб'єктності є, і у свій час вони стали своєрідним технологічним "бенчмарком" для інших країн, показавши, як треба чинити державі в складних фінансових умовах. Мова йде про кризу 1998 року, коли міністр фінансів Ігор Мітюков зумів уникнути суверенного дефолту і при цьому не спустошив валютні резерви країни, домігшись реструктуризації зовнішніх боргів, - кредитори погодилися на збільшення термінів погашення зобов'язань України і на зниження купонної ставки. Правда, тоді не було горезвісного списання невеликої частини боргу, але зате країна і не звалила на себе на десятки років тягар у вигляді податку на зростання. Успіх України в той період був зумовлений досить просто: наш Мінфін заявив, що або кредитори йдуть на поступки, або не отримують взагалі нічого. І 95% з 5 тис. кредиторів у 1998 р. погодилися реструктуризувати $2,6 млрд нашого боргу. Але у 2015-му переговори з Україною вела компанія Franklin Templeton, яка контролювала велику частину суверенних українських боргів, і її фінансисти зуміли "умовити" українську делегацію на "20 років рабства".

Скільки ж складе перша виплата? Вихідною основою для обчислень буде номінальний ВВП періоду, що передує базовому. У нашому випадку - це номінальний ВВП 2018 р., який склав 3,558 трлн грн. Для проведення подальших розрахунків необхідно знайти дві шукані величини - дефлятор та обмінний курс для перекладу знайденої суми в гривнях в доларовий еквівалент. Дефлятор - це ціновий індекс, який використовують для визначення грошового зміни розміру ВВП, виходячи з вартості всіх вироблених у країні товарів і послуг. Припустимо, що дефлятор в 2019-му становитиме 10%. А реальний ВВП зросте на 4% (точних даних немає). Важче з курсом. Адже згідно з угодою з кредиторами, виплата за варрантам буде проходити за курсом, який сторони узгодять окремо, грунтуючись на певному середньому показнику. Але навіть якщо взяти 25 грн/$, перша виплата по VRI складе, швидше за все, менше $250 млн - і ці гроші вже можна подумки закладати у видаткову частину бюджету 2021 р.

Подальші виплати прогнозувати досить складно. Вони залежать і від курсу, і від темпів зростання реального ВВП, і від дефлятора валового продукту. Останній показник визначається моделлю економічного зростання. Якщо це буде сировинна інфляційна модель - дефлятор буде вище 10%, якщо зростання буде забезпечуватися третинним сектором економіки на тлі низької споживчої інфляції - то нижче 10%.

Джерело: khoema.ru

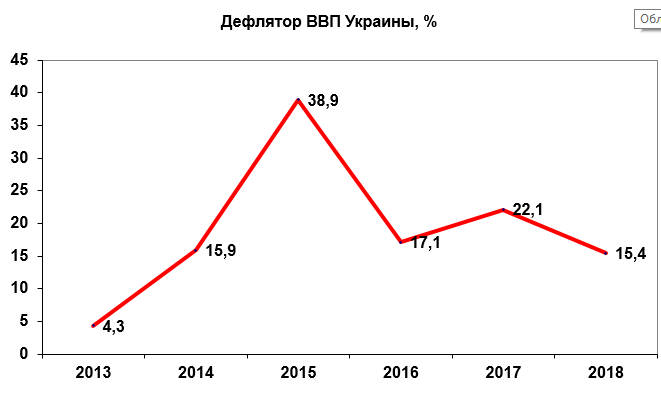

В дефляційний 2013 р. показник дефлятора ВВП складав 4,3%, в період максимальної інфляції в 2015-му - майже 39%, в 2016-2018 рр .. на тлі уповільнення цінової динаміки цей показник увійшов в діапазон 15-22%.

Різні моделі показують, що виплати можуть варіюватися від декількох сотень (при консервативному сценарії) до декількох мільярдів доларів у рік (при амбітної моделі розвитку або поєднанні штучно підігнаних макроекономічних чинників, таких як обмінний курс і показник споживчої інфляції). Але штучні фактори не можна утримувати протягом десятків років... В кращому випадку - рік або два. І амбітної моделі розвитку у нас теж немає, навіть на папері.

Якщо виходити з нинішньої економічної політики уряду, то кредиторам у контексті VRI практично нічого не світить: динаміка зростання буде на рівні 3-4% (і це в разі правильності прогнозів КМУ і МВФ), тобто плата за зростання складе 15% від одного відсотка приросту.

Грошово-кредитна політика НБУ спрямована виключно на досягнення інфляційного таргету в 5%, і такі "побічні" цілі, як зростання економіки, можуть бути включені в сферу турботи регулятора лише за умови, що вони не будуть суперечити стратегії низької інфляції. Отже, Україну чекає і "млявий" дефлятор ВВП. З курсом теж можуть бути варіанти - можливості його ревальвації на базі спекулятивного капіталу не безмежні.

Захист від розумного

По суті VRI - це безглузда система захисту українського владного Олімпу від ефективного уряду, здатного розробити і реалізувати економічну програму випереджаючого зростання. Простими словами, якщо б такий Кабінет Міністрів у нас таки з'явився, він би неминуче зіткнувся з "блокатором" на колесах "запаркованого" ВВП. І щоб їхати далі, причому їхати швидко, уряду неминуче довелося б домовлятися з кредиторами про перегляд умов випуску варантів, або про їх достроковий викуп. Швидше за все, саме на такий варіант і розраховували кредитори, коли закладали в умови реструктуризації "імені Яресько" механізм податку на зростання.

Але "розумні і красиві" пройшли мимо, зате прийшли "нові". І тоді оптимізм кредиторів з приводу зростання української економіки дещо зменшився. В результаті чого, мабуть, і було прийнято рішення запустити план Б, адже у людей, які скуповують борги таких країн, як Україна, завжди є кілька безпрограшних запасних варіантів.

У нинішній економічній парадигмі немає жодних шансів на швидке зростання, що і підтверджують всі базові прогнози: від Мінфіну до МВФ і НБУ. Але отримати гроші за варрантам можна і в тому випадку, якщо ці деривативи дорожчають, просто продавши папери. Збути вище номіналу - прекрасний результат для власників і неефективна витрата понад $3 млрд для України. Таким чином, є лобі, який ратує за викуп VRI, і український уряд йому, по суті, підіграє.

Подивимося, як це відбувається.

Судячи з історії фондового закулісся, якщо ентузіазму немає, його можна зобразити.

Джерело: Берлінська фондова біржа (boerse-berlin.de)

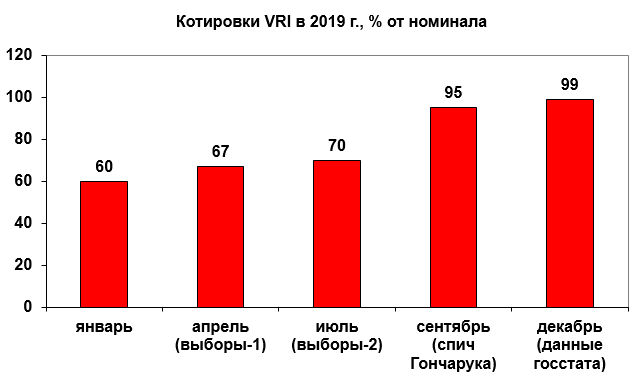

Якщо в перші роки випуску котирування VRI не перевищували 30-40% від умовного номіналу, то в минулому році їх ніби прорвало. У січні 2019-го на берлінській фондовій біржі вони котирувалися на рівні 60%. А в квітні, на хвилі успіху Зеленського, зросли до 67%. В кінці липня, коли можна було прогнозувати створення монокоалиции, зростання склало до 70%. Після відомого спічу Гончарука про зростання ВВП в найближчі п'ять років на 40% котирування злетіли взагалі до 95%, і в грудні, на тлі попередніх оцінок динаміки валового продукту за 2019-й на рівні 4% - черговий стрибок до 99%.

Джерело: Берлінська фондова біржа (boerse-berlin.de)

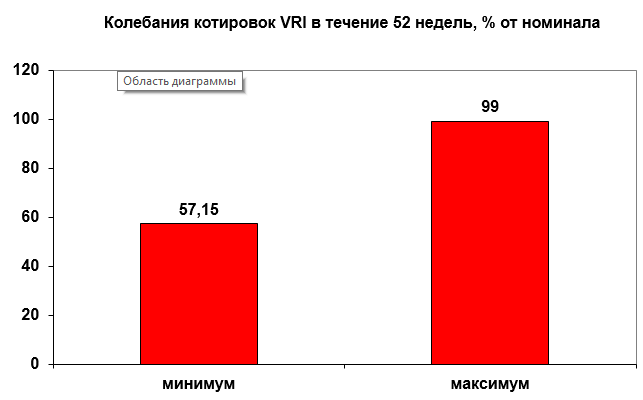

Тут можна розглянути діапазон котирувань на біржі за минулі 52 тижні: мінімум - 57,15%, максимум - 99%. Очевидно, що в економічному профілі України не відбулося нічого фундаментального для ринкового зростання котирувань майже в два рази. Насправді вся ця динаміка дуже схожа на срежисированный з боку спектакль: якщо подивитися на обсяги торгів, то лоти пропозиції в середньому не перевищують $100 тис., а лоти попиту - $20-50 тис. На таких малих обсягах з допомогою технічних котирувань можна "намалювати" зростання і до 150% від номіналу. Важливе слідство: зростаючі котирування в цьому випадку не будуть відображати реальний інтерес інвесторів до цих паперів.

Навіщо все це робиться? Відповідь проста. Резерви НБУ перевищили $25 млрд, на підході і транш МВФ. Валюта в країні поки що є. Так чому б не розігріти ринок VRI до рівня вище 100% від номіналу і не "обґрунтувати" простому українцеві, що для благополуччя дітей необхідно викупити варанти за $3-4 млрд? Щоб діти не страждали. Адже У нас все заради дітей. І заяви Гончарука про зростання економіки на 40% припали як ніколи до речі. Збіг?