Ревна віра. Навіщо Нацбанк зробив приємно уряду Гончарука

Аналітика, побудована на погоди

Отже, у 2020 р. споживча інфляція увійде в вузький цільовий діапазон 5%+/-1% та складе 5% до кінця наступного року. Попадання в таргет вже бували, хоча в більшості випадків прогнози провалювалися. Поки ж підтверджені практикою монетарні цілі Нацбанку в попередні роки спиралися на завищені показники інфляції: регулятор іноді вгадував тільки таргет, який знаходився вище 10%.

З обліковою ставкою простіше. Як відомо, на Інститутській вперше перейшли до складання довгострокового прогнозу щодо її рівня: у найближчі роки ставка може скоротитися мало не наполовину. І в даному прогнозі аналітиків вчинили розумніше, встановивши надзвичайно широкий інтервал можливого значення ставки, коли будь-яка переміщення обмінного курсу або відплив спекулятивного капіталу нерезидентів можуть змістити її від мінімального до максимального значення. Виходить, що з однаковою імовірністю облікова ставка може бути на рівні 4-5%, так і вище 16%, тобто вийти навіть за нинішній рівень у 15,5%.

Отже, інфляція буде уповільнюватися, а що ж станеться з економічним зростанням? Темпи зростання ВВП в 2019-2021 рр. будуть перебувати в діапазоні 3,5%-4%. Це, звичайно, не обіцянки прем'єра Олексія Гончарука зрости на 40% за п'ять років, але все ж вище попередніх очікувань щодо динаміки розвитку економіки країни.

Виходить досить складно: інфляція сповільнюється, темпи зростання економіки збільшуються. Але навіть для розвинених країн така комбінація є фігурою вищого пілотажу, оскільки уповільнення інфляції, як правило, відбувається на тлі жорсткої монетарної політики центробанку, зокрема, в контексті підвищення базових процентних ставок і часткового блокування каналів руху ліквідності з банківської системи на реальний сектор економіки. Монетарна трансмісія, яка об'єднує процентну політику, інфляцію і темпи економічного зростання, як коробка передач в автомобілі, що працює на гальмування двигуном, коли швидкість руху поступово знижується за рахунок переходу на більш низькі передачі. Тобто динамічно зростаюча економіка завжди відчуває інфляційні ризики.

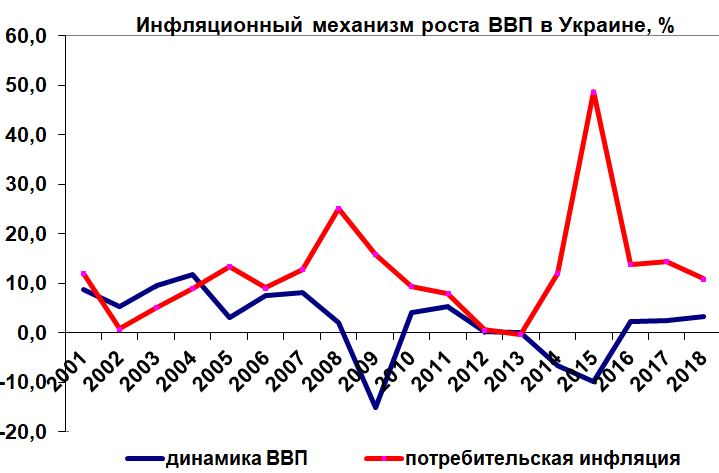

Відносно високі темпи зростання українського ВВП поки пояснюються аграрної кон'юнктурою і припливом грошей трудових мігрантів, які розігрівають сектор торгівлі та послуг. То є тими факторами, над якими не владна рука НБУ - погодою і роботою за межами батьківщини, де проводять свою політику інші центробанки.

В Україні ж можна розрахувати так звані коефіцієнти жорсткості монетарної політики у вигляді рівня облікової ставки або співвідношення номінального і реального обмінного курсу національної валюти. І перший і другий показники у нас знаходяться на максимумі жорсткості: облікова ставка НБУ навіть після декількох знижень все ще більш ніж в два рази перевищує рівень споживчої інфляції, і за цим показником Україна перебуває в світових лідерах, не кажучи вже про ключових економіках пострадянського простору. Крім того, враховуючи різницю у можливостях інфляції в таких парах, як Україна-ЄС та Україна-США, наша гривня повинна девальвувати по відношенню до євро і долара, так як в єврозоні інфляція близька до нуля, а в Америці - в межах 2%. Отже, реальний обмінний курс гривні по відношенню до вказаних валют повинен впасти в цьому році приблизно на 5-7%. Але ми-то знаємо, що номінальний курс гривні в обмінниках знизилися на 13% з початку року. Чи зуміє Нацбанк найближчим часом перейти до політики монетарного пом'якшення, "убивши дракона" у вигляді спекулятивного доходу нерезидентів на ринку ОВДП? Питання риторичне, так як і НБУ, і Мінфін, залучаючи спекулятивний капітал під 14-20% в державні боргові зобов'язання на внутрішньому ринку, вже давно працюють в парі, в якій Мінфін зі своїми аукціонами нечуваної щедрості виступає в ролі мисливця, а НБУ - це класичний загонича (як гончих у нього неадекватно високий поріг облікової ставки).

Як зростати на тлі уповільнення

Рости на тлі уповільнення інфляції до цільового рівня - мрія будь-якого уряду і центробанку. Зазвичай доводиться вирішувати досить болісну дилему: економічне зростання або низька інфляція. У першому випадку базові ставки знижують, у другому, навпаки підвищують. Іноді розвинені країни зісковзують з цього вузького шляху, потрапляючи в пастку від'ємних процентних ставок. Це відбувається внаслідок радикального звуження ширини монетарного маневру. На даний момент утримувати інфляцію в межах цільового горизонту і успішно нарощувати ВВП стабільно виходить тільки у США.

А що ж Україна? Нинішня модель економічного зростання в нас може показувати високі темпи розвитку за наявності декількох факторів, серед яких високі світові ціни на товари сировинного експорту. А високі ціни - це не тільки збільшена динаміка сировинного ВВП, але і інфляція вище середнього. Хліб, зерно та метал у нас продаються за цінами, наближеними до світових (мінус логістика), і будь зростання котирувань на ринках призведе до подорожчання батона, пляшки соняшникової олії або металу для промисловості.

Починаючи з 2001 р. було лише кілька випадків, коли інфляція опускалася нижче темпів економічного розвитку: мова йде про 2002-2004 рр., коли ми отримали потужний імпульс розвитку у вигляді припливу прямих іноземних інвестицій (ПІІ). Це був час конвергенції національного ринку капіталу з зовнішнім середовищем і період зростання мультиплікатора вартості внутрішніх активів. Повторити подібний цикл розвитку буде вкрай складно, особливо враховуючи, що на початку нульових світова економіка росла як на спекулятивних дріжджах і пускала "фінансові бульбашки", а зараз прогнози глобального зростання один похмурішим іншого.

Канал імпорту інфляції через показник цін виробників продукції (промислова інфляція) також підтверджує цю тезу: економічне відновлення в 2016-2018 роках супроводжувалося високою динамікою промислових цін в діапазоні від 35,7% у 2016 році до 14,2% в 2018-му і дані показники в 1,3-2,6 рази перевищували споживчу інфляцію.

Показник промислової інфляції, який з тимчасовим лагом від трьох до дев'яти місяців починає впливати на споживчий сегмент, є важливим фактором по насиченню дефлятора ВВП. Саме за рахунок зростання останнього і відбувається різке збільшення номінального ВВП нашої країни, який до кінця наступного року може наблизитися до 4,5 трлн грн. В 2016-2018 роках дефлятор валового продукту перебував у діапазоні від 22,1% до 15,4% і саме його величиною був обумовлений зростання номінального ВВП, а також різке збільшення валютного еквіваленту валового продукту (в умовах стабільного курсу).

Політкоректний прогноз

Але, згідно з прогнозами НБУ, 2020-2021 рр. збільшення цін на так звані сирі (необроблені) продукти буде досить скромним - в межах 3-4%. Отже, сповільниться не тільки споживча інфляція, але і промислова, і, як наслідок, скоротиться дефлятор ВВП.

Незважаючи на це, у НБУ очікують, що до 2021 року ВВП України пришвидшиться до 4% (колишній прогноз - 3,7%). Це означає, що у нашої економіки відбудеться перезавантаження драйверів зростання: замість зовнішньої цінової кон'юнктури з'явиться платоспроможний внутрішній попит. Здешевлення сировинного експорту компенсує зниження цін на енергетичний імпорт. Ну і головна надія НБУ, як це й покладено у великій аграрної сировинної країні, покладається на хороший урожай.

При цьому розвиток економіки буде і далі відбуватися в їжакових монетарних рукавицях: лише до кінця 2021-го НБУ обіцяє знизити облікову ставку до 8%, що означає просту істину: українські підприємства в кращому випадку будуть кредитуватися під 12-14% і програвати конкурентну боротьбу на ключових ринках, де іноземні учасники мають доступ до кредитів під 1-3% (розвинені країни) або 7-8% (що розвиваються). Але навіть таке зниження обставляється однією умовою, яке не можна об'їхати, як телеграфний стовп, лежить поперек дороги, - стійке зменшення інфляції до 5%.

Простими словами, в НБУ раптом вирішили, що сценарій динамічного розвитку української економіки буде вирішено чужими руками, а не за допомогою стимулюючої монетарної політики центробанку. Звичайно, можна при обліковій ставці в 15,5% сподіватися на прискорену динаміку зростання і сподіватися, що інвестиції підуть у реальний сектор, але, як доводять розрахунки економістів, при високому рівні базової ставки бізнес з рентабельністю нижче середнього перестає функціонувати - з нього просто забирають інвестиції. Що і відбувається в Україні, де поступово відмирає промислове виробництво і залишаються лише високоприбуткові сировинні цикли у видобувному секторі та сільському господарстві, а "інвестиції" йдуть не в економіку, а в державний боргова сегмент ринку капіталу.

Нарешті, надії НБУ на "чесні суди", зростання ПІІ на 20% в рік і підвищення їх рівня до 30% ВВП - всього лише "четвертий сон Віри Павлівни", в якому приплив валюти за інвестиційними каналах буде стримувати інфляцію, викликану небаченим зростанням доходів населення і його споживчого попиту. Звідки у регулятора такий оптимізм? У світлі потенційно можливих розслідувань НАБУ та ДБР щодо функціонерів НБУ вони просто зобов'язані демонструвати ревну віру в українську економіку, а не "псувати малину" уряду Гончарука. Тим більше що "оди до зростання" завжди можна відкоригувати.