Нафтогазове придушення. Як змінилися доходи Росії після нових санкцій

Придушення колективним Заходом нафтогазового потенціалу Росії поступово, але невідворотно справляє вплив на ключову галузь економіки агресора, його експортну виручку і власне федеральний бюджет

Торік Євросоюз відмовився від більшості газових потоків з Росії, а з 5 грудня наклав ембарго на морські поставки російської сирої нафти. З 5 лютого в ЄС набула чинності й заборона на імпорт російських нафтопродуктів. До аналогічних або схожих кроків щодо нафти агресора раніше вдалися інші ключові країни Заходу, включно з США і Британією.

Велика сімка, ЄС і Австралія також встановили цінову стелю (прайскеп) на російську сиру нафту, що набула чинності з 5 грудня і становить $60 за барель (з можливістю зниження в майбутньому). А з 5 лютого запрацював прайскеп на нафтопродукти, які продаються з премією до ціни нафти (бензини, дизель, авіагас тощо) — на рівні $100 за тонну і які торгуються з дисконтом (мазут, деякі мастильні матеріали) — $45 за тонну. Це означає, що забороняється страхувати і фінансувати судна, що перевозять російську нафту, дорожчу за "дозволену" ціну. Такий хід справив подвійний ефект: з одного боку, власники танкерів бояться залишитися без послуг страховиків (які сконцентровані в Лондоні) і слідкують за походженням нафти та її ціною; з іншого — покупці стратегічної сировини з "дружніх" до Росії країн, як-от Індії, вимагають більших дисконтів, користаючись з безвиході продавця. Наразі знижка на російську марку Urals відносно Brent становить понад $30 за барель.

Таким чином цивілізований світ наближає свою мету — обмежити можливості диктатора Володимира Путіна фінансувати загарбницьку війну в Україні. Питання в тому, наскільки дієві ці заходи?

Падіння виручки

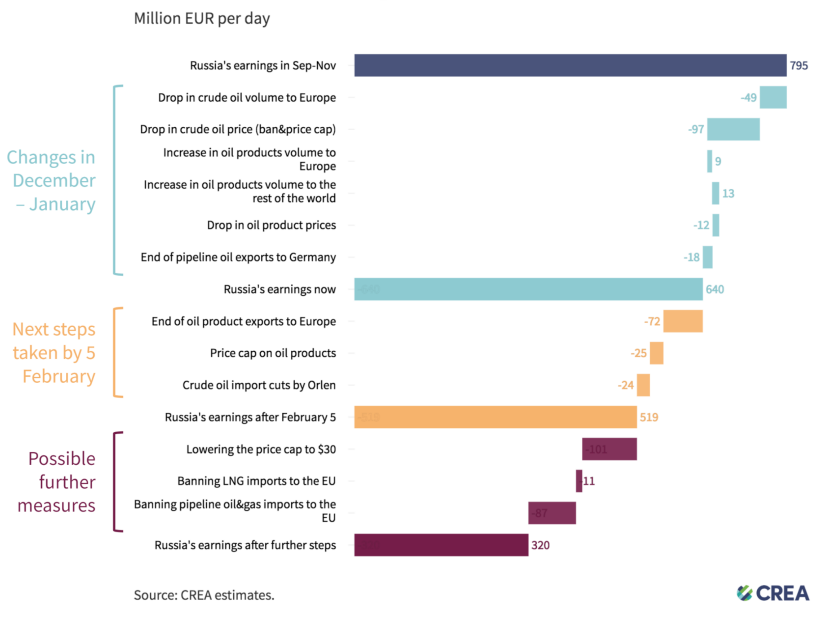

Поглянемо на виручку Росії від продажу викопного палива та прогноз на найближчі місяці. Згідно з недавньою аналітикою Центру досліджень енергетики і чистого повітря (СREA), відповідні доходи агресора в грудні — на початку січня зменшилися в середньому на 155 млн євро на день внаслідок скорочення експорту сирої нафти до ЄС (тобто ембарго на морські поставки) і ще більшою мірою — внаслідок падіння цін на неї (завдяки прайскепу). Тоді як паралельне здорожчання нафтопродуктів лише трохи сповільнило загальне падіння. Ембарго ЄС і встановлення прайскепу на російські нафтопродукти має забрати з денного виторгу Росії ще 121 млн євро. Отже, в сумі доходи країни-агресора від викопного палива навесні мали б упасти в середньому на 276 млн євро за добу, або приблизно на третину від рівня минулої осені, коли федерація заробляла 795 млн євро за день, або майже на три чверті від рівня весни 2022 р. (тоді було 1000 млн євро за день). У річному вимірі втрати можуть сягнути понад 90 млрд євро, або майже $100 млрд.

Доходи Росії від викопного палива (факт і прогноз), млн євро на день

Більше того, на думку експертів CREA, щоденні доходи Росії від викопного палива можна скоротити ще приблизно на 200 млн євро, якщо знизити прайскеп на нафту до $30 за бар., остаточно перекрити трубопровідні поставки до ЄС російської нафти і природного газу та заборонити імпорт туди скрапленого природного газу агресора. Тоді у РФ за "викопними" статтями експорту лишиться лише 370 млн євро виторгу на день.

Уточнимо, що CREA враховує не тільки доходи від нафти і газу, а й від продажу вугілля, яке в цій статті не розглядається. Утім, останні становлять лише 12% від надходжень за "викопними" статтями і не заважають оціювати динаміку і прогноз виторгу нафтогазового сектору.

Однак варто подивитися на проблему не лише з боку експортних надходжень, а й у розрізі доходів федерального бюджету.

Бюджет і "заначка"

Попри замороження на Заході більшості резервів центробанку РФ, агресор ще має значну фінансову подушку. І зараз недостатній грошовий потік до федерального бюджету від нафти і газу компенсується до певного рівня з Фонду національного добробуту (ФНД). Нагадаємо, що для цього з початку року уряд почав розпродавати доступні йому ліквідні активи із золотовалютних резервів, а саме — юані. У січні (до 6 лютого) на біржу злили понад 5 млрд юанів на 54,5 млрд руб., а вже в лютому (до 6 березня) планують продати близько 15 млрд юанів на 160,2 млрд руб. Також у січні мінфін вперше за довгий час продав 3,6 т золота.

Згідно з чинним російським законодавством, коли федеральний бюджет недоотримує нафтогазових доходів, які обліковуються окремо (а це переважно податок на видобуток і експортні мита), уряд змушений брати відповідні кошти з ФНД, щоб зберегти запланований рівень видатків. Це так зване бюджетне правило, яке оновилося і почало діяти з січня: кожного місяця, якщо нафтогазові доходи, за прогнозом мінфіну, вищі за базовий рівень (з розрахунку 8 трлн руб за весь 2023 р.) — надлишок відкладається, якщо нижчі — валюту беруть з фонду і продають за рублі на суму нестачі.

Останній сценарій — це про найближче майбутнє РФ. Якщо у 2021 р. вдалося залучити до федерального бюджету 9 трлн "нафтогазових" рублів, 2022 р. — 11,6 трлн руб. (за рахунок високого першого півріччя і "доїння" Газпрому наприкінці року), то цього року й 8 трлн руб. задаються недосяжною метою. Нагадаємо, що вже в січні дефіцит федерального бюджету Росії сягнув 1,76 трлн руб., тоді як на весь рік планувався 2,9 трлн руб. За місяць доходи у річному вимірі знизилися на 35% (до 1,36 трлн руб.), а витрати — зросли на 58,7% (до 3,12 трлн руб.). Найбільше в січні обвалилися саме нафтогазові надходження: на 426 млрд руб. (-46% рік до року).

Ключове питання: як надовго РФ вистачить коштів, щоб перекрити діру в нафтогазових доходах? Відповідь залежить від кількох найважливіших факторів, які ми розглянемо в останньому підзаголовку. А перед цим варто придивитися до загальних проблем стратегічного сектору ворога у прив´язці до структури ринку нафти і нафтопродуктів.

Структура ринку

Ситуація розвивається драматично для російського нафтогазу. І пов´язано це з особливостями самого товару (природний газ, СПГ, нафта, нафтопродукти) та його реалізації.

Щодо газу все давно зрозуміло: поставки за кордон надто прив´язані до трубопроводів, які переважно орієнтовані на захід, "Сила Сибіру" в Китай зможе вийти на проектну потужність (38 млрд куб. м за рік) лише в 2025 р., а експорт всього СПГ з РФ становить лише 46 млрд куб м за рік, що менше за обсяг перекачки самим лише "Північним потоком — 1" (59,2 млрд куб. м у 2021 р.).

Що ж до нафтової складової, яка по грошах в рази вагоміша для окупанта, то є принципова різниця між сирою нафтою, потоки якої РФ з відносним успіхом переорієнтувала з Європи в Азію, і нафтопродуктами. Для останніх майже немає вільних ринків.

"Справа в тому, що в Росії багато компаній дуже залежали від експорту [нафтопродуктів]… Але тепер, коли склалася така ситуація, що, за дуже грубими підрахунками, від російських нафтопродуктів відмовилися ті країни, які брали 57% їхнього експорту в 2021 р., ці 57% треба кудись прилаштувати…Прилаштувати їх нема куди, бо Китай, Індія та багато інших країн — експортери нафтопродуктів. І вони, користуючись тим, що Росія має значною мірою піти з цього ринку, наростили останнім часом виробництво нафтопродуктів — саме тих, які потрібні Європі, Заходу, — і стали постачати туди набагато більше, фактично заміняючи російські нафтопродукти", — пояснював в інтерв’ю Republic аналітик нафтогазового ринку Михайло Крутіхін.

Для прикладу, як зазначає Reuters з посиланням на представника місцевого НПЗ, Індія є самодостатньою у виробництві дизельного палива, а реекспорт цього продукту обкладається додатковим податком. Враховуючи вартість доставки, імпорт його з РФ просто не буде економічно вигідним для індійців.

Рикошетом західні ембарго й обмеження на нафтопродукти з Росії б´ють і по місцевих виробниках нафти. Скорочується внутрішній попит на ресурс, а тому, в разі неможливості наростити експорт сирої нафти, доводиться думати про зупинку якихсь промислів. Власне, у відповідь на заборону поставок до ЄС російських нафтопродуктів в Москві вже заявили про скорочення видобутку нафти на 500 тис. бар. на день з березня (зараз виробляться понад 10 тис. бар. на день), а згідно з базовим прогнозом мінекономіки РФ, видобуток може впасти на 8,4% — до 490 млн т (9,8 млн бар. на день).

"Зараз у всіх компаній є програми скорочення видобутку і є програми гарячкових пошуків ринків, куди можна доплюсувати додаткові обсяги сирої нафти", — констатує Крутіхін. На його думку, навряд чи вдасться значно наростити експорт сирої нафти (яка вивільниться у зв'язку зі скороченням попиту на внутрішніх НПЗ) через логістичні обмеження (завантаження, транспортування) і власне той факт, що світ і так залитий дешевою російською нафтою. До того ж не варто забувати, що додаткові поставки з Росії ще більше тиснутимуть на ціни. А не в усіх компаній собівартість видобутку низька, як у "Роснєфті". Наприклад, у "Лукойла" цей показник сягає $40, що вже ставить питання про рентабельність продажів компанії.

Як швидко Росія втрачатиме гроші

Повернімося до питання, яким темпом Росія буде вичерпувати свої фінансові запаси на тлі скорочення видобутку і експорту стратегічної сировини. Відповідь залежить від багатьох факторів, основні з яких — швидкість падіння нафтогазових доходів федерального бюджету, можливості штучного збільшення надходжень від компаній галузі, імовірність нових секторальних санкцій з боку Заходу, можливі зміни у державних витратах.

Яким буде падіння нафтогазових доходів внаслідок західних санкцій і як це вплине на "заначку" ворога? Для розуміння: 15 млрд юанів, які мають бути витрачені за поточний місяць на покриття дефіциту нафтогазових надходжень, — це приблизно 5% всього обсягу китайської валюти у ФНД. І, якщо говорити про міжнародні резерви, там доступні ще 551 т золота (правда, його значно важче продати без дисконту). А загальний розмір фонду на 1 лютого становить еквівалент 10,8 трлн руб. Це $155,3 млрд, або ж 7,2% прогнозованого на поточний рік ВВП. При цьому обсяг ліквідних активів (кошти на рахунках у центробанку РФ) становить еквівалент 6,33 трлн руб. ($91 млрд). Це великий запас міцності. Однак нагадаємо, що можливості для компенсації ефекту нових західних санкцій через перенаправлення нафтопродуктів з ЄС в інші регіони вкрай обмежені (причини ми розглянули вище, вони також враховані в прогнозі CREA щодо падіння нафтогазової виручки агресора).

Наскільки вдається штучно (не внаслідок збільшення продажів) підвищити нафтогазові надходження? Йдеться про практику, коли влада змушує компанії сектору більше сплачувати до бюджету. Це дієвий маневр, але в нього є обмеження. Москва може спробувати "вичавити" більше грошей із нафтогазового сектору двома способами. По-перше, можна нарахувати нафтогазовим компаніям більші суми податків за чинними ставками. Наприклад, вважати ціною продажу не фактичний прайс Urals (скажімо $49,5 за бар., як було у січні), а котирування Brent, які на 30-40% вищі. Або визначати митну вартість імпортованої нафти не у в порту завантаження, а в порту призначення (після витрат на фрахт тощо). По-друге, є варіант підвищити обов´язкові відрахування податку на видобуток корисних копалин (ПВКП). Ця тактика, нагадаємо, застосовувалася щодо "Газпрому" наприкінці 2022 р., що дозволило тоді замаскувати падіння доходів бюджету від нафтогазу. Однак встановлені на цей рік місячні відрахування на порядок менші і явно недостатні (лише 50 млрд руб. замість 416 млрд руб. у жовтні-листопаді). Зрозуміло, що в кожної такої дії є свої мінуси. Головний з них у тому, що компанії у складній ситуації, яку ми розглянули вище, можуть просто не потягнути такий тягар.

Чи буде колективний Захід накладати нові ембарго і обмеження на енергетичний сектор агресора? Судячи зі стратегічного курсу ЄС на подолання залежності від Росії і темпу впровадження нафогазових санкцій, така ймовірність є, але ближче до кінця року.

Чи змінюватимуться в РФ бюджетні видатки? Зараз триває війна на виснаження, отже, є ймовірність збільшення витрат.

Наскільки зміниться курс рубля? Поки що російська влада декларує мету утримувати його біля позначки 70 руб/$. Зрозуміло, що в разі чого, девальвація (на фоні погіршення показників платіжного балансу) може збільшити рублеві надходження від експорту до федерального бюджету. Утім, центробанк РФ, враховуючи його консервативність, не налаштований робити різких рухів.

Традиційно є також питання ціни нафти на міжнародному ринку, яке пов´язане із загальною ситуацією у світовій економіці та політичними мотивами. Однак цей фактор послаблюється в контексті успішної дії антиросійських прайскепів. Принаймні у свіжих прогнозах на 2023 р., навіть на фоні "відкриття Китаю" після ковідних обмежень, немає такого стрибка котирувань "чорного золота", яке б становило загрозу для механізму цінових обмежень на транспортування російської нафти і нафтопродуктів. Так, МВФ прогнозує нафту в середньому за рік по $81 за бар., Moody's — по $100 за бар., а Morgan Stanley — рух ціни від $80 до $110 бар.

Знайти точніші відповіді на окреслені вище питання складно. Але з наведених даних зрозуміло, що виручка агресора від продажу нафти і газу вже падає на третину порівняно з осінню минулого року і в Заходу є потенціал скоротити її удвічі. Що ж до доходів федерального бюджету від сектору — то, навіть за офіційними оцінками, вони цього року мали б скоротитися на третину (з 11,6 трлн руб. до 8 трлн руб.). Але нафтогазові доходи можуть обвалитися й наполовину — приблизно до 6 трлн руб. за рік, якщо збережеться динаміка початку року, а уряд не вдаться до штучних способів їх підвищення. При цьому поступово, хоча й значно повільніше, буде зменшуватися й видобуток нафти. Однак поки РФ спустошить доступні їй золотовалютні резерви, мине ще багато часу — рахунок йде не на місяці, а на роки. У російської диктатури ще є й будуть гроші на війну проти України, тим більше що видатки можна оплачувати рублем, пропозицію якого контролює центробанк.