Гривнею – за заводикам. Чому насправді валиться промвиробництво в Україні

Воно саме впало...

Почнемо з веселого. 16 грудня 2019 р. міністр розвитку економіки Тимофій Милованов дав свій прогноз щодо темпів падіння промислового виробництва в минулому році - мінус 0,6%. В результаті воно скоротилося на 1,8%. Потім його підлеглі спробували надати цій неконтрольованої індустріальної мутації більш-менш керований і закономірний характер. Заступник міністра Сергій Ніколайчук привів набір базових чинників, які зумовили такий сумний фініш. На його думку, це:

- сировинний характер виробництва і чутливість до коливань цін на зовнішніх ринках (чорні метали подешевшали на 10-15% порівняно з 2018 р.);

- протекціоністська політика інших держав і санкції Росії проти нашого машинобудування;

- проблеми з транспортною логістикою;

- скорочення попиту на енергоресурси в умовах теплої зими;

- зменшення врожаю цукрових буряків, фруктів і овочів, що призвело до дефіциту сировини для харчової промисловості.

У Мінекономіки також вказують на світову тенденцію до падіння промислового виробництва.

Але не все так погано. За словами Ніколайчука, капітальні інвестиції зростають, і деякі галузі навіть показали позитивну динаміку, зокрема, фармацевтична, хімічна, оптика і виробництво комп'ютерів.

Вже відразу видно обмеженість такої оцінки. Почнемо з аналізу стану промисловості в 2019 р.

Джерело: Держстат

Порівняно з 2018-му ми спостерігаємо структурний розпад індустріального ядра реального сектора економіки. Було б великою спокусою списати все на екзогенні фактори зовнішнього середовища у вигляді уповільнення промвиробництва в світі або зниження сировинних цін. Але якщо у країни зберігається монетарний суверенітет, то вона завжди може компенсувати з допомогою монетарних методів та ефективної курсової політики так звані провали ринку, як це роблять, наприклад, США. Природно, для такої політики потрібні ефективні канали для спрямування надлишкової ліквідності в реальний сектор у вигляді кредитів та інвестицій замість роздування міхура на ринку спекулятивних боргових інструментів, у тому числі державних. Реформи Дональда Трампа якраз і полягають у зміні пріоритетів ліквідності, щоб запрацював неокейнсіанської стимулюючий інструментарій. Те ж саме можна сказати і про протекціонізм.

Тобто у нової влади є повний карт-бланш для зміни ситуації: розробка суверенної промислової політики і на її базі - моделі залучення внутрішніх і зовнішніх інвестицій; налаштування стимулюючої монетарної трансмісії, коли в одному флаконі, що змішуються таргети інфляції, грошових агрегатів і зростання валового продукту, плюс лавірування в рамках міжнародних угод щодо застосування доступних механізмів захисту внутрішнього ринку та підтримку експорту. Ну а поки, з червня 2019-го по сьогоднішній день, більше двох кварталів поспіль промвиробництво скорочується прискореними темпами, тобто ми увійшли в повноцінну промислову рецесію.

Джерело: Держстат

Але рецесію не просту, а на тлі класичної дефляційної пастки: падіння промислових цін у грудні прискорилося до -3,6% і вперше з 1991 р. до початку зими була зафіксована споживча дефляція, що носить явно атиповий характер. З одного боку, це демотивує підприємців розвивати виробництво, адже завтра продукція може стати дешевше, а з іншого - для виходу з дефляційної пастки вимагається застосування зовсім іншого монетарного інструментарію, а не класичної інфляції. З останньої боротися набагато простіше. І при помірній інфляції все ж зростає номінальна зарплата, а при дефляції - скорочується реальна. Крім того, при інфляції підвищення цін помічають усі, а от при дефляції їх скорочення відбувається далеко не по всім товарним групам.

Джерело: Держстат

Порівняно з 2018-му помітно впали і темпи зростання експорту. Причому, незважаючи на рекордне зміцнення гривні в минулому році, темпи імпорту також різко знизилися, тобто підприємства не користуються ревальвацією для нарощування технологічного та інвестиційного імпорту. Простими словами, платоспроможний попит населення та бізнесу істотно ослаб.

Якщо країни - торговельні партнери України розбити на групи в контексті дефіцитності або профіцитності торгівлі з ними для нашої економіки, можна побачити цікаву закономірність: профіцит зберігається для України у торгівлі з економіками - реципієнтами сільськогосподарської сировини. Примітно, що на перших місцях знаходяться Єгипет і Індія, країни, з якими ми не уклали угоди про створення зони вільної торгівлі. Зате ми програємо міжнародну торгівлю всім великим світовим економікам (Китай, США, РФ, Німеччина, Франція, Японія), стаючи для них торговим домініоном і сировинним придатком. Програємо ми і активно країнам, таким як Польща, Литва, В'єтнам. А також Білорусі з активної державної промислової і торгово-протекціоністською політикою.

Якщо звузити тему до промислового сектору, то найбільше скорочення в експортних поставках спостерігалося в таких товарних групах, як взуття (на 9,1%), чорні метали та вироби (10,5%), машини (3,9%), реактори, котли (3,4%), електротехніка (4,2%), транспорт (9,1%), деревообробка (6,4%) і целюлозне виробництво (20,4%). Особливий удар економіці завдало падіння в металургії, машинобудуванні, електротехніці (питома вага в обсязі експорту - майже 36%). А ось активізація продажу за кордон добрив, оптики, комп'ютерів та хімії надійним компенсатором не стала - це сумарно 5,1% у загальному обсязі. Фактично експортний вал був збережений лише за рахунок зростання продажів на зовнішні ринки продукції рослинництва на 30,9%. Зате в структурі імпорту поставки взуття зросли на 28,4%, транспорту - на 38,1%, електротехніки - на 21,7%.

Джерело: Держстат

Якщо розглянути індекс капітальних інвестицій за видами економічної діяльності, то за підсумками трьох, шести і дев'яти місяців 2019 р. він склав 118, 112,3, 112,4% відповідно. Найбільше падіння зафіксовано в секторі інформаційно-телекомунікаційних технологій: незважаючи на те, що індекс зріс з 58 до 77%, це все одно істотно нижче рівня 2018-го. Досить дивно для економіки, яка готується до цифрового ривка. Скорочувалися протягом року і капітальні інвестиції в сільське господарство: зі 102% в першому кварталі до 89% за підсумками дев'яти місяців. Капіталовкладення в транспорт і логістику знизилися з 121 до 100% (а в Мінекономіки називали слабкість транспортних комунікацій як одну з причин падіння промвиробництва). На мінімальних темпів балансував даний індикатор в будівництві: 103-106%. На середніх рівнях - у секторі торгівлі: зниження з 119 до 112%. Традиційний драйвер капітальних інвестицій у нас - промисловий сектор, але і тут видно небезпечні тенденції: зниження з 132 до 128%.

Слід зазначити, що понад 70% капвкладень фінансуються підприємствами за рахунок власних коштів і лише 7-8% - з допомогою кредитних інструментів. А джерело у вигляді прямих іноземних інвестицій (ПІІ) і того менше. До речі, за результатами трьох кварталів минулого року показник ПІІ знаходився на рівні 2018 р. - $1,7 млрд, тобто на історичному мінімумі.

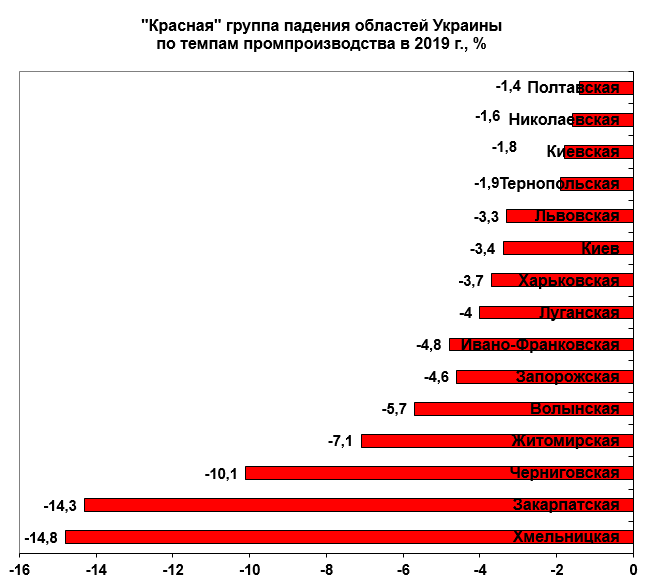

Регіональна структура падіння промвиробництва повністю спростовує тезу про те, що спад стався внаслідок "корозії металу". Області України можна умовно розділити на три групи: "зелені", які росли, "червоні" - падаючі і "жовті" - стагнуючі. До першої групи виділимо Вінницьку (зростання на 13,5%), Одеську (7,3%) і Рівненську (5,8%). Чинники зростання тут - чи реалізація декількох успішних проектів під патронатом минулого уряду, або реанімація хімічних підприємств, які скористалися різким зниженням ринкової ціни на природний газ ("Рівнеазот" і ОПЗ).

У другій, "червоній" групі найгірше було як раз не в "металургійних" областях, а в Закарпатській, Хмельницькій і всім Поліссі (Чернігівська, Житомирська, Волинська) - падіння в діапазоні 6-15%.

Найбільш промислово розвинені області, такі як Донецька, Дніпропетровська, Запорізька, Харківська, Київська і місто Київ, показали мінімальний зростання або падіння на 3,7-4,6%. Для Києва це закономірно, враховуючи, що в місті на місці заводів відкривають фуд-корти.

Таким чином, найбільш гостро процес деіндустріалізації відбувався в областях, які не володіли потужним промисловим ядром, і класифікація даного процесу в контексті ідеї Шумпетера про "творче руйнування" старого технологічного укладу і "позитивної індустріальної мутації" явно неспроможна. Це не перезавантаження так званого "іржавого виробничого пояса", а зачистка невеликих паростків промислового розвитку, які з'явилися в останні роки під змінився зовнішній попит з боку нового для нас домінантного ринку - ЄС. Це саме ті нові заводики, побудовані в 2017-2019 роках і представляють собою малоформатні одне-двухцеховые виробництва зі штатною чисельністю найманих працівників в межах 50-200 осіб. Ці компанії були далекі від нашого розуміння звичного формату фабрик і заводів, але вони адаптувалися під змінену структуру зовнішнього попиту: текстиль, взуття, деревообробка, запасні частини, комплектуючі, електротехніка, машинобудування. З мінімальною рентабельністю в 10-15%, тобто з тим рівнем виробничої ефективності, який був повністю анульовано внаслідок ревальвації гривні на ті ж 15% в 2019-м. По суті, ці заводики стали жертвою антипромышленной політики нинішнього уряду. Багато хто з них практично зупинено, замість того щоб отримати додатковий стимул до розвитку.

Джерело: Держстат

Якщо порівнювати динаміку за промисловим групам, то в 2019-му на 4,8% зросло виробництво довгострокових споживчих товарів. Всі інші групи виявилися в мінусі: проміжні (-1,9%), інвестиційні (-2,3%) і енергія (-2,3%). Сталося це з тієї причини, що довгострокові товари мають велику додану вартість і менш чутливі до падіння цін внаслідок промислової дефляції і ревальвації гривні. Крім того, їх випуск більш інертний і повільніше реагує на появу воронки деіндустріалізації, продовжуючи працювати "на склад". Зате якщо порівнювати динаміку грудня 2019-го до грудня 2018-го, різке падіння зафіксовано за всіма групами, в тому числі і по довгострокових споживчих товарів (-5,6%), що вище, ніж за короткостроковим (-4,7%) і проміжним (-5%). Тобто ефект інертності закінчився.

Як ми відзначали, внаслідок дефляції і ревальвації гривні компанії почали економити на капітальних інвестиціях. Завтра вони стануть це робити стосовно нових робочих місць і фонду оплати праці. Перші ознаки тенденції скорочення трудових доходів вже є: індекс реальної зарплати в листопаді 2019-го по відношенню до жовтня 2018-го знизився на 0,5%. Навіть якщо не враховувати підприємства-банкрути, зросли борги по зарплаті - до 1,66 млрд грн у вересні до 2,04 млрд грн у грудні.

В Європі все не так

Якщо взяти показники ЄС, то ми побачимо, що процес падіння промислового виробництва відбувається і там.

Джерело: Євростат

За даними Євростату, динаміка промвиробництва в єврозоні в червні-листопаді змінювалася в діапазоні від -1,5 до 0,6% до аналогічного періоду минулого року. У листопаді для групи ЕU19 (входять в єврозону) даний показник склав 0,2%, а для EU28 (27 країн ЄС і Британія) - мінус 0,1%.

Джерело: Євростат

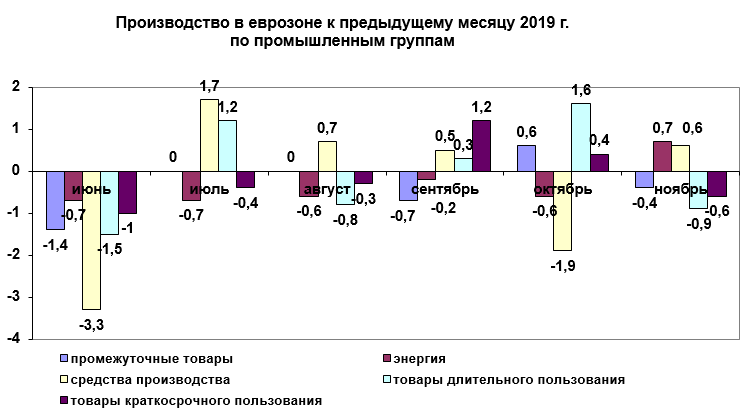

За групами продукції в листопаді минулого року скорочувався випуск як проміжних товарів, так і товарів тривалого і короткострокового використання. Натомість зростав випуск засобів виробництва і генерації енергії. Здавалося, ось вона, індульгенція для наших чиновників - ми в європейському тренді. Але справа в тому, що європейські країни знаходяться всередині тривалої фази промислового зростання, і нинішнє падіння для них - лише ринкова корекція обсягів випуску - на відміну від України, яка не встигла належним чином відновитися від удару 2014-2015 рр. Такі країни, як Словенія, Румунія, Польща, Угорщина, Словаччина, Литва, Латвія, Хорватія, Чехія, Болгарія, Естонія повною мірою відчули ефект вбудовування в трансєвропейські глобальні технологічні ланцюжки доданої вартості: порівняно з 2015-му на кінець 2019-го їх промвиробництво виросло на 12-30%. Україна явно не може скористатися подібним форматом зростання, і угоду про створення ЗВТ з ЄС в умовах відсутності суверенної промислової та інвестиційної політики стало для країни не інструментом розвитку, а консервантом сировинного характеру економіки.

Джерело: Євростат

До речі, такі країни, як Китай, РФ, Білорусь, Казахстан, показали за підсумками січня-листопада 2019 року зростання промвиробництва в розмірі 5,6%, 2,4%, 0,6% і 3,5% відповідно.

Прем'єр Гончарук заявив, що через п'ять років Україна буде відповідати стандартам членства в ЄС. Але згідно ст. 157 Маастрихтського договору про ЄС "співтовариство та країни-члени повинні забезпечувати необхідні умови конкуренції в промисловості". А Лісабонська стратегія розглядає зростання промвиробництва як необхідний базовий чинник поліпшення якості життя громадян і скорочення безробіття. А ось сектор послуг, незважаючи на більш вагомий питома вага і випереджальні темпи розвитку, грає в цій моделі допоміжну роль. Це означає, що сильну аграрну державу ніхто в ЄС не чекає, адже в Європі достатньо своїх фермерів: маленькі за площею сільгоспугідь Нідерланди (порівняні з однієї нашої зернової областю) експортують в чотири рази більше агропродукції, ніж вся Україна. ЄС - це не географічна мета, а в першу чергу стандарти життя громадян, які досяжні лише в парадигмі зростання промислового ядра економіки та посилення її інвестиційної привабливості. Є такі моделі розвитку для України. Але це вже тема для іншої статті.