Плюс 50% в платіжці. Коли війна олігархів спровокує стрибок ціни на електроенергію

Індустріальне рівняння на США

Ціна на внутрішні енергетичні ресурси є ключовою конкурентною перевагою в умовах, коли завдяки глобалізації трудових міграційних потоків фактор внутрішньої дешевої робочої сили вже не грає колишньої ролі.

Наприклад, вартість базових енергоресурсів в США (нафта, газ) вже значно нижче, ніж в інших розвинених країнах. По суті, американська адміністрація оголосила про початок довгострокової ери субсидування енерговитрат своїх промислових компаній і населення. Що, на думку авторів плану повинне привести до повернення ключових промислових гігантів США з країн назад на батьківщину і удушення "зашморгом витрат" країн-конкурентів.

Особливий акцент в Америці роблять на зменшення цін на електроенергію для промисловості, включаючи і довгострокове прогнозування цінової динаміки до 2030 р., яке є наріжним каменем для планування нової індустріальної політики. За рівнем енерготарифів США вже виглядають краще, ніж РФ і ненабагато гірше, ніж Китай: на даний момент в залежності від штату тариф на електроенергію для промисловості складає 6-8 центів за кВт-год, і до 2030-го він цілком може увійти в діапазон 4-6 центів. Для порівняння: у Києві цей показник у доларовому еквіваленті становить 8,8 цента.

У найближчі п'ять років доступність енергоресурсів для американських промислових підприємств виступить адекватним компенсатором більш дорогої робочої сили в країнах, що стане додатковим стимулом для повернення індустріальних гігантів Америки в рідну гавань. У такому разі в найближчій перспективі ЄС, Китай, РФ, не кажучи вже про Україну, частково втратять порівняно з американцями конкурентні переваги навіть у виробництві напівфабрикатів, таких як метал.

Між Роттердамом і феросплавами

Наскільки важливий для нашої економіки ресурсний, в даному випадку енергетичний фактор економічного зростання, видно на прикладі газу. Те, що в Україні так і не запрацював ефективний газовий ринок, призвело до того, що високі ціни на вуглеводні поступово відсікли від мінімальної норми рентабельності цілі галузі, наприклад хімію.

У контексті електроенергії у нас зараз діють дві лобістські групи. Одна з них забезпечує функціонування моделі тарифоутворення "Роттердам+", зберігаючи високу норму рентабельності в секторі вуглевидобутку і теплової генерації. Друга за допомогою "надягнутих на руку" експертів-"петрушок" намагається торпедувати тарифну модель в енергетиці, підвищивши норму рентабельності феросплавного бізнесу за рахунок шахтарів та енергетиків.

Україна вже багато років живе в умовах цих лобістських гойдалок, і модель ринку електроенергії як раз і має врівноважити інтереси промисловців і енергетиків. Для населення тут головна інтрига полягає в тому, що на даний момент колишні олігархічні розбирання приводили до того, що кожна із сторін намагалася заручитися підтримкою громадської думки.

Джерело: НКРЭКУ

Сьогодні кожен українець може купити на середню зарплату 8,2 тис. кВт-год електроенергії, і за цим показником ми випереджаємо такі сусідні країни, як Румунія, Словаччина, Чехія і трохи відстаємо від Польщі, де також розвинена видобуток вугілля і теплова генерація.

Отже, ринкова модель може збалансувати інтереси промислових споживачів та енергетики, але при цьому інтереси населення опиняться в ринкових жорнах.

Пригноблений атом і відключення

Серед усіх виникли в енергетиці дисбалансів виділяється одна з ключових проблем, яка потребує негайного вирішення. Мова про мінімізацію тарифного дисбалансу між атомної і теплової генераціями.

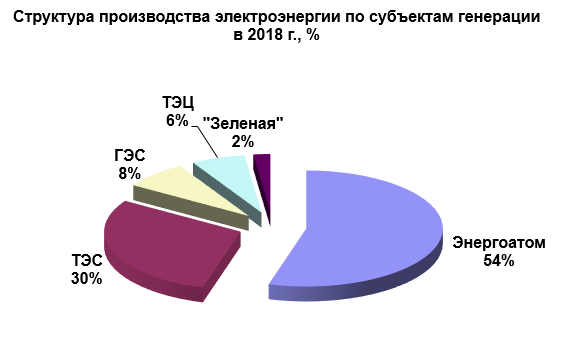

За підсумками 2018-го "Енергоатом" провів 55% всієї електроенергії країни, а теплова генерація (ТЕС і ТЕЦ) сумарно 35%.

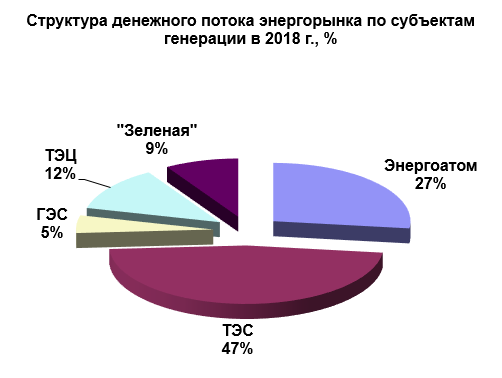

У той же час в структурі грошового потоку, який був розподілений між суб'єктами генерації, частка "Енергоатому" склала всього 27%, а на ТЕЦ і ТЕС довелося 59%.

Джерело: НКРЭКУ

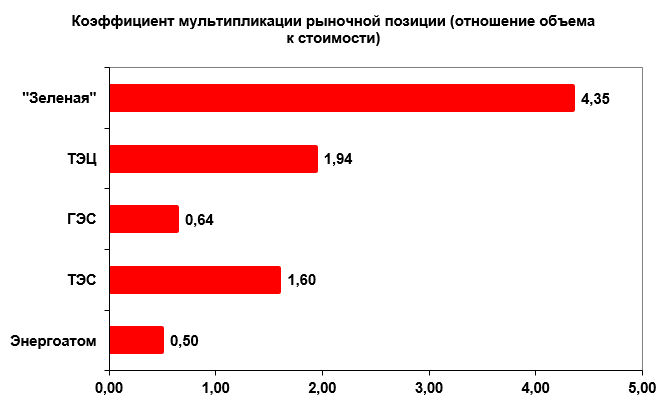

Якщо взяти такий показник, як відношення ринкової частки до питомої ваги грошового потоку, то виявиться, що "Енергоатом" отримує лише 50% середньорічного тарифу, а теплова генерація - приблизно в два рази більше, ніж в середньому по ринку. В результаті вже п'ять енергоблоків на наших АЕС тимчасово виведені з ладу, а для побудови нових двох потрібно шукати кредитні ресурси.

Надлишкові ресурси повинні бути, по ідеї, у тепловій генерації, але її власники, як правило, перенаправляють фінансовий потік в альтернативні "зелені" сегменти енергетики, де ефект мультиплікації ще вище - чотириразове перевищення середньоринкового цінового рівня. Належним чином не фінансуються навіть програми по переходу з антрацитных марок вугілля на інші, доступні для нас.

Україна володіє розвинутим енергетичним сектором, який представлений практично всіма видами генерації: теплової, атомної, гідро - і "зеленою". Але наскільки цей потенціал конвертується у фактори інфраструктурного розвитку? По доступності підключення до енергомереж в світових рейтингах ми знаходимося на рівні країн на південь від озера Чад.

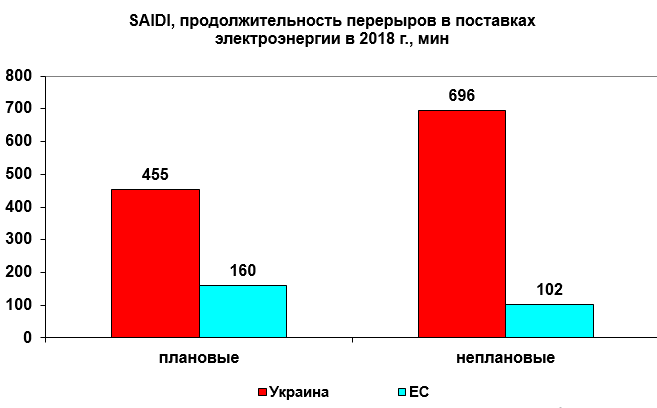

Якщо порівняти SAIDI (індекс середньої тривалості відключень по системі), то планові відключення в Україні в 2018-му склали 455 хв., в той час як в ЄС - 160 хв. або майже в три рази менше. Що стосується позапланових, то тут ситуація ще гірше: 696 хв. проти 102 хв.

Таким чином, у нинішньої моделі ринку необхідно передбачити тарифну інклюзивність, коли гроші, отримані від споживачів, адекватно б розподілялися між генерацією і мережами.

Відхід від "котла"

Нинішні зміни ринкової моделі відбуваються згідно з Законом України "Про ринку електричної енергії", який був прийнятий в 2017 р. На підготовку до реформи відводилося два роки, і ось вони минули. Замість звичного держпідприємства "Енергоринок" повинна з'явитися нова компанія "Оператор ринку", на яку і будуть покладені операторські функції. Елементом загальної системи також має стати ДП "Гарантований покупець".

За задумом авторів реформи, Україна повинна адаптувати у себе базові положення Третього енергопакету, прийнятого в ЄС.

Джерело: НКРЭКУ

Дана модель покликана зруйнувати нинішню систему, коли вся електроенергія, генерована в системі, продається ДП "Енергоринок", а вже потім знеособлено реалізується кінцевому споживачеві. Сама поставка здійснюється або оптовими покупцями, які купують її за нерегульованим тарифом і продають по договірній ціні, або мережевими операторами - обленерго, які продають електроенергію в роздробі за регульованим тарифом. Перші, як правило, обслуговують окремі великі підприємства, другі - населення та малий і середній бізнес.

В цій системі "Енергоринок" - це енергетичний "котел", в який зливаються всі платежі за електроенергію і потім розподіляються між генерацією і оператором магістральних мереж - "НЕК "Укренерго".

Як запрацює ринок

Ринкова модель передбачає, що кожен споживач сам зможе вибирати постачальника. Для її активізації НКРЭКУ затвердила основні нормативні документи, що регулюють правила ринку, системи передачі та розподілу електроенергії, порядок розподілу плати та механізм комерційного обліку.

Вже починаючи з липня в Україні має з'явитися кілька ринкових сегментів: внутрисуточный ринок, ринок на добу вперед, балансуючий ринок і ринок допоміжних послуг. Всі вони функціонуватимуть на базі двосторонніх біржових договорів (біржа на першому етапі обов'язкова), що стане реєструвати ГК "Укренерго".

Навіщо потрібні всі ці сегменти? Їх наявність обумовлена специфікою електроенергії як товару. Його можна покласти в холодильник. Виробник електроенергії спочатку буде продавати її на ринку добу вперед (Day Ahead Market). Те, що там не буде реалізовано через недостатність попиту, піде на внутрисуточный ринок (Intra Day Market). Якщо і там не буде все продано, в справу вступає балансуючий ринок. Але в будь-якому випадку вся електроенергія повинна знайти свого покупця і наявність товарних залишків на складі" не передбачено. На фініші всі невикуплені ліміти будуть куплені ДП "Гарантований покупець".

Що стосується "додаткових" послуг, то під ними розуміють резервні потужності ТЕС і ГЕС, які можна при необхідності активувати. За це вони будуть отримувати доплату від "Укренерго".

І ось тут виникає сакраментальне питання: хто буде компенсувати різницю в тарифах в залежності від виду генерації? Простими словами, хто заплатить власникам ТЕС і "зеленої енергетики", враховуючи, що ціни на електроенергію вище ринкових і без належного фінансового компенсатора її ніхто на ринку не купить? Зараз це відбувається за рахунок перехресного субсидування з боку атомної енергетики.

У випадку з ринковою моделлю за торжество ринку доведеться розщедритися споживачеві, тобто нам з вами. Адже і ТЕС, та "зеленка" отримають свою компенсацію через тариф "Укренерго".

Правда, на період "перехідних положень", буде діяти стара схема компенсації: різницю за тарифом заплатить "Енергоатом".

Але вже в 2020 р. електроенергія може подорожчати для населення на 40-50%, що не виключає того факту, що процес вирівнювання цін для промисловості і населення стартує вже в цьому році.

Ікс днів до запуску...

Як зазвичай, поряд із самою реформою існує і проблема її реалізації в строк. Найбільша приватна компанія, що відповідає за теплову генерацію, вже заявила про "готовність" до переходу на ринкові механізми. Зацікавленість вугільної енергетики зрозуміла. Позиція держрегуляторів більш обережна: так, приватні генерації обзавелися клонами-енерготрейдерами, де опосередковано видніють вуха тих же власників, але повноцінної трейдерської сітки в Україні поки немає, і в такому випадку основне навантаження по закупівлі профіциту енергетичного балансу ляже на ДП "Гарантований покупець". Важливим залишається і адаптація програмного забезпечення.

Двигун будь-якої реформи в Україні - це або приватний інтерес, який на час стає драйвером необхідних змін (і таке буває), або тиск ззовні міжнародних кредиторів і країн-донорів. Правда, окремі корпоративні інтереси можуть бути і гальмом реформ, якщо плановані зміни посягають на їх норму рентабельності або "відкушують" частина корупційної ренти. Що стосується міжнародних партнерів, то в світлі президентських виборів в Україні їх увагу кілька расфокусировалось і ринок електроенергії тимчасово випав з поля зору.

Не встиг новообраний президент Володимир Зеленський пред'явити кадрову колоду, як тут же від його імені почали озвучуватися досить ретроградні заяви. Так, "уповноважений Зеленського за тарифами" Андрій Герус, який в незрозумілій іпостасі взяв участь у засіданні ради оптового ринку електроенергії 23 квітня, заявив про те, що запуск ринку електроенергії повинен бути відкладений через перехресного субсидування та наявності боргів.

"Треба переносити хоча б на один рік. За цей рік треба вирішити проблеми. Запускати ринок з усіма проблемами досить ризиковано", - заявив він. Більш ніж туманне твердження, адже ринок електроенергії як раз і вводиться для того, щоб вирішити існуючі проблеми і не допустити зростання заборгованості. Що стосується перехресного фінансування, то воно як раз максимизировано саме у нинішньої моделі.

Основні лобісти запуску ринку - це теплова генерація та відновлювана енергетика (ВДЕ), які в значній мірі контролюються однією групою - ДТЕК. Їм вигідно, щоб у перший рік функціонування ринку різницю в тарифах для теплової генерації та ВДЕ компенсував "Енергоатом", якій це обходиться в 64 млрд грн в рік. Тобто більше 2 млрд євро щорічно перетікають на користь приватного бізнесу, на 70% представленого однією групою. "Енергоатом" з цієї ж причини виступає проти запуску ринку електроенергії в нинішньому форматі. Через рік різниця в тарифах за видами генерації буде компенсуватися з допомогою тарифу "Укренерго", і тягар дотації на користь ВДЕ та теплової генерації ляже на споживачів. Проблема полягає в тому, що без тарифного диспаритету зберегти теплову генерацію і забезпечити приплив інвестицій у ВДЕ неможливо. Тут важлива роль антимонопольних і регулятивних органів держави для обмеження приватних цінових апетитів.

У дешевої електроенергії зацікавлений ферроспалвный бізнес і його бенефіціари, які всі останні роки намагаються торпедувати тарифний механізм "Роттердам+", артикулюючи до населення як потерпілому, хоча це відверта брехня, адже навіть в перерахунку на купівельну спроможність, українці купують одну з найдешевших електроенергії в порівнянні з Центральною Європою, не кажучи вже про Західну. Пов'язані з цими групами енерготрейдери не проти закласти в новій моделі ринку можливість імпорту електроенергії з РФ: це суттєво здешевить вартість електрики, виробленого всередині країни. Єдиний мінус - до непрямої газової, вугільної та нафтової залежності додасться і електрична. Хоча це знизить собівартість виробництва і підвищить норму рентабельності окремо взятого бізнесу.

Найближчим часом ми станемо свідками потужної лобістської атаки, спрямованої на захоплення ключових позицій в держкомпаніях і регуляторах, пов'язаних з оптовим ринком електроенергії, з паралельним введенням мораторію на запуск нової ринкової моделі.

Ще одним елементом, стримуючим старт нової моделі, є наявність потенційних неплатників, таких як водоканали і держшахти. У ринковій парадигмі продавці можуть відмовитися реалізовувати їм електроенергію, і тоді вся фінансове навантаження ляже на так званого "постачальника останньої надії" ("Укрінтеренерго"). Модель взаємовідносин продавця з покупцем передбачає відключення неплатника від постачання електроенергії, але, враховуючи статус зазначених вище споживачів, державі доведеться знайти механізми для гарантій за їх платежів.

Ще один "стопор" - це ТЕЦ, які працюють на засадах когенерації і паралельно з електроенергією виробляють і тепло і гарячу воду. Причому споживають газ, куплений за фіксованими, не ринковими цінами. Тут повинен бути абсолютно окремий механізм компенсації та розподілу собівартості за видами когенерації.

Але навіть здається великим купа проблем не може бути виправданням для блокування запуску нової моделі ринку електроенергії. Адже ринок - це може бути і не досконалий механізм, але він дозволяє хоча б частково оголити підкилимні тарифні гри. А нинішня модель "общака" - це лише абсолютизація політичного лобізму, коли за допомогою "смотрящих" за тарифами вирішуються завдання підвищення рентабельності великого бізнесу: або на користь великих споживачів, або на користь великих виробників електроенергії, але ніколи на користь держави.

У найближчі місяці ринок електроенергії, який зробить електрика дорожче, пройде через важливу реперну точку. Або один олігарх з допомогою міжнародних структур зуміє відстояти дату запуску ринку, або інший з допомогою нових "уповноважених з тарифами" - її відстрочити.

У більш широкому сенсі результат покаже реальний розклад сил після виборів, включаючи і нову іпостась ключових ФПГ країни.

Нарешті, не можна забувати, що ліквідація перехресного фінансування теплової генерації за рахунок атомної - вкрай важливе питання для збереження життєздатності нашої енергосистеми. Ядерні реактори старіють, морально і фізично, і питання їх безпеки є ключовим на найближчі десять років. Було б правильно, щоб тарифна інклюзивність відбувалася не за рахунок кінцевих споживачів, а з допомогою приборкання апетитів теплової генерації і "зеленою". І без імпорту електроенергії з РФ і вирішення приватних завдань окремих промислових корпорацій. Але, враховуючи концентрацію лобізму, поки це швидше благе побажання. Ну а черговими "оленями" у цій ситуації залишаються міжнародні донори, які витратили мільйони доларів на розробку програмного забезпечення і запуск нового ринку. Їм навіть не скажуть "спасибі". І непробивний аргумент вже є: "Запускати ринок з усіма проблемами досить ризиковано".