Депозитна кухня. Коли вклади в гривні стане вигідно міняти на доларові (ІНФОГРАФІКА)

Початок нинішнього літа для фінансового ринку України видалося суперечливим. З одного боку, безліч подій у політичної та економічної життя. З іншого - мало подій, які б реально і безпосередньо впливали на ринок. Поки все відкладається на майбутнє - вибори, формування нового уряду, нова політика НБУ (якщо така буде), нові рішення МВФ для нашої країни.

Навіть новини навколо історії з (де) націоналізацією Приватбанку, які потенційно здатні були сколихнути всю банківську систему України, викликали лише новинну брижі на воді - не більш того. А ще одним заспокійливим фактором стало те, що Міністерство фінансів випустив єврооблігації на 1 млрд євро під 6,75% річних з кінцевим терміном погашення 20 червня 2026 р. Успішне розміщення євробондів підтвердило: не варто чекати істотних потрясінь на валютному ринку, умови, в яких перебуває Україна, на сьогодні задовільні.

Звідси і незмінність головного фінансового показника: у червні Нацбанк України зберіг облікову ставку на рівні 17,5% річних (до цього значення вона була зменшена 26 квітня, а раніше, з 7 вересня 2018 р., становила 18%). При цьому гривневі вклади залишаються найбільш популярним банківським продуктом серед українців, що дозволяє вітчизняним банкам залучати ліквідність в нацвалюті без великих маркетингових зусиль і витрат.

Зрозуміло, що в таких умовах банки намагаються купувати гроші дешевше, інакше кажучи, не виплачувати надто великі відсотки за вкладами для фізичних осіб. Багато фінансові установи в червні стали знижувати депозитні ставки, і в цілому динаміка процентних ставок за гривневими депозитами строком на 12 місяців продовжила падати, перейшовши кордон в 13%. Саме продовжила: тенденція до здешевлення вкладів впевнено сформувалася ще навесні, і до середини червня цей процес реалізувався, довівши середню ефективну ставку за депозитами до 12,94% річних (для порівняння: ще в травні цей показник становив 13,25%).

В залежності від банку

Сьогодні в Україні 36 банків з готовністю відкривають громадянам депозитні рахунки для невеликих сум - від кількох тисяч гривень. При цьому ніяк не можна сказати, що видно якісь тенденції, спільні для всіх банків на депозитному ринку. Швидше навпаки: кожен банк вирішує власні проблеми. Відповідно, одні зберігають і навіть збільшують прибутковість вкладів - це ті, кому потрібно більше гривні в обігу.

Наприклад, Monobank встановив відсоткову ставку на річний депозит у розмірі 17% і поки не планує її міняти. Таскомбанк в травні трохи знизив ставки, але в червні нічого не змінилося: зберігати гривневі кошти клієнтам пропонують під 15,5% річних. Однак можна отримати додатково ще 2% річних до діючої ставки - для цього достатньо оформити депозит через додаток TAS2U.

ПУМБ не дуже сильно підвищив ставку: тепер банк пропонує 15,9% замість 15,6% річних для депозиту розміром 20 тис. грн строком на 12 місяців. Несподівано здивував спостерігачів консервативний в плані ставок Райффайзен Банк Аваль, який довше за будь-якого іншого банку утримував прибутковість своїх депозитів на одному рівні (причому найбільш низькому серед усіх банків). Але з приходом літа депозит "Класичний" несподівано піднявся в ціні - з 11,5 до 13% річних.

Ще один приклад хорошого зростання продемонстрував Приватбанк. Оформивши депозит "Стандарт", в кінці терміну можна отримати на руки 14,5% річних, тоді як раніше банк пропонував лише 13%. Причому в даному випадку передбачена виключно щомісячна виплата відсотків.

Банк "Альянс" продовжує утримувати одну з максимальних ставок серед банків: у травні ставка по депозиту "Ощадний" підвищувалася до 18,5%, але в червні знову повернулася до звичних 18% річних. Банк "Кредит Дніпро", у свою чергу, продовжив знижувати прибутковість свого найпопулярнішого річного депозиту "Надійний". На початку травня ставка в розрахунку на 12 місяців опустилася з 18 до 17% річних, а вже до 10 червня вона становила 16,5%.

ОТР Банк стандартно пропонує депозит під 11,5% річних - без змін. Ставка у французького банківського конгломерату Креді Агріколь як і раніше тримається на рівні 12%. Варто зауважити, що в цьому банку немає виплат відсотків в кінці терміну, як це роблять інші банки, при цьому пропонуючи зазвичай підвищений відсоток, а є тільки можливість капіталізації доходів або щомісячні виплати. Нарешті, Мегабанк вже більше чотирьох місяців стабільно тримає ставку за депозитами на рівні 17,5% річних.

В Альфа-Банку в червні можна було відкрити депозит під 16,5%, тоді як ще в травні він пропонував своїм клієнтам 17,5% річних. Кредобанк виплатить в кінці терміну річного депозиту вже не 16%, а 15% річних, а Idea Банк тепер готовий платити вкладникам на 0,75% менше - 17,25% річних за депозитом "Безпечний".

Нарешті, є ще щось, характерне для багатьох банків: додаткові відсотки за депозитами. Наприклад, такий додатковий відсоток можна отримати або в рамках акції по залученню клієнтів, або перейшовши на новий мобільний додаток, або відкрити додатково до звичайного ще й пенсійний внесок. Розмір бонусів коливається від 0,5 до 1,6%. До них можна додати ще й проводяться багатьма банками грошові розіграші серед своїх клієнтів, кладущих гроші на депозит. Не те щоб це все принципово впливало на ринок, але воно, принаймні, оживляє.

Цифри та індикатори

Якщо говорити в цілому за перші 20 днів червня, то видно, що середні депозитні ставки по валютних заощаджень знизилися. І тільки місцями гривневі вклади підвищили прибутковість. Крім того, не варто випускати з уваги взаємозв'язок ставок у гривні й у валюті в одних і тих же банках, а також в цілому по ринку. І тут ми бачимо, що опустили депозитні ставки для доларів і євро Конкорд Банк, Місто Банк, ПинБанк. Підвищив ставки ПУМБ для всіх вкладів. А гривневі вклади підняли в ціні Райффайзен Банк Аваль і Місто Банк.

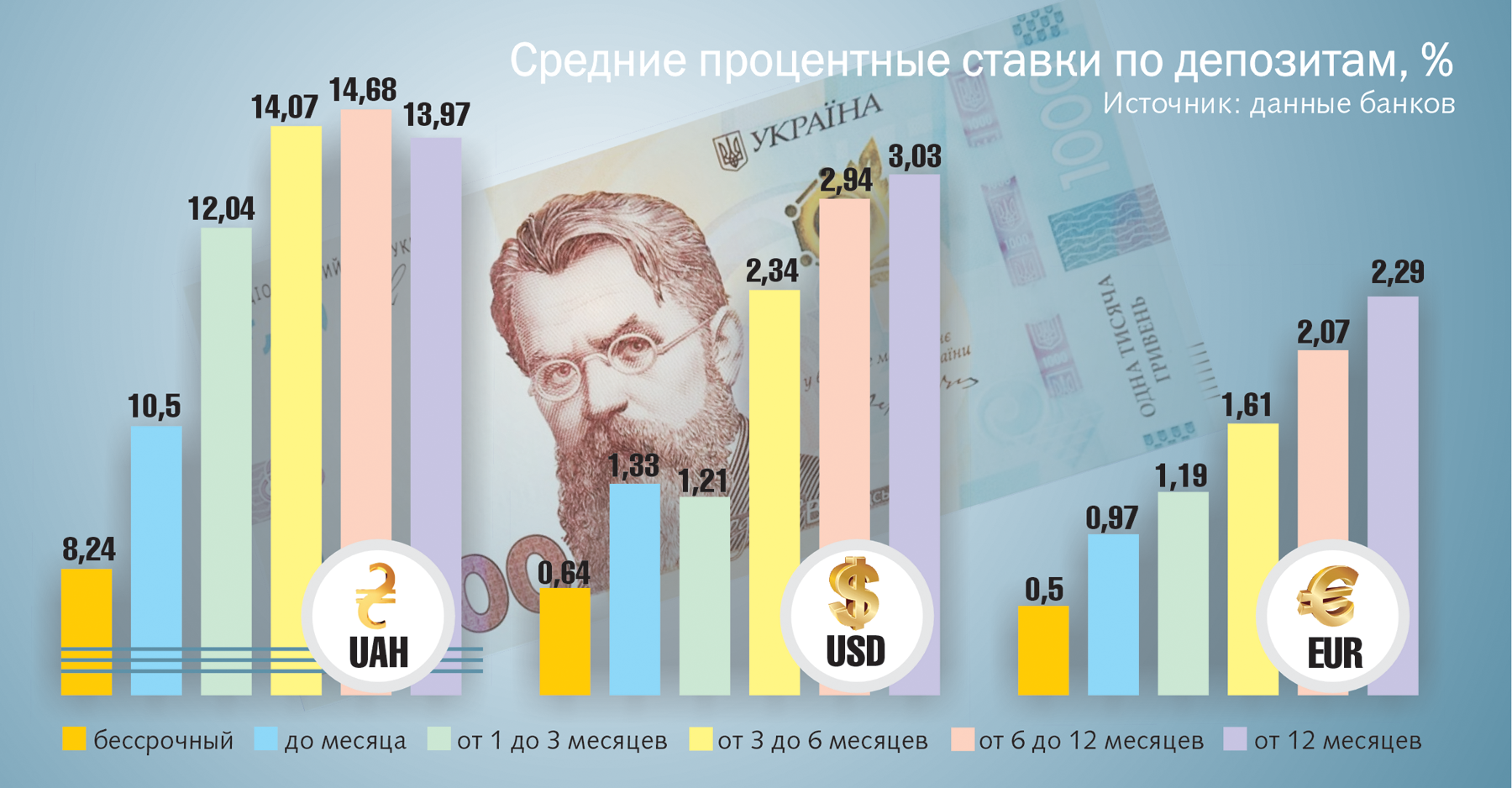

Якщо не обмежуватися при аналізі одними лише ставками на 12 місяців (хоча це найбільш поширена форма вкладу), то видно, що в червні максимально зросла дохідність вкладів у гривні на строк від трьох до шести місяців (на 0,07 в. п., до 14,07% річних). Підвищилася середня ставка для депозитів за період від одного до трьох місяців на 0,05 п. п., до 12,04% річних. Вклади періодом до місяця не змінили вартість і раніше пропонують в середньому 10,5% річних. За безстроковим заощаджень банки пропонують 8,24% річних. Вартість депозитів терміном від півроку до року становить 14,68% річних. А вклади на термін понад рік подешевшали на 0,14 в. п., до 13,97% річних.

Тут для порівняння потрібно уважніше подивитися на валютні депозити: як показує багаторічна практика, якщо на ринку немає великих потрясінь, то саме їх аналіз дозволяє передбачити, у тому числі, як себе далі вести гривневі депозити.

Що стосується валютних заощаджень, то тут лідерами зниження прибутковості банківські вклади в доларах періодом від шести до 12 місяців. Їх середня ставка скинула 0,06 процентного пункту і становить 2,94% річних. Безстрокові заощадження зменшились в ціні на 0,05 п. п., за ним пропонують сьогодні лише 0,64% річних. Синхронно подешевшали депозити на термін від трьох місяців до півроку і більше року (на 0,04 в. п., до 2,34 і до 3,03% річних відповідно). Не змінилися середні ставки для вкладів на термін до місяця (1,33%) і до трьох місяців (1,21%).

Трохи інакше виглядає картина середніх ставок по депозитах у євро. За такими вкладами безстрокові заощадження втратили в ціні 0,01 п. п. і пропонують 0,5% річних. Вклади на термін менше місяця, як і раніше, надають прибутковість 0,97% річних. Синхронно, на 0,01 в.п., скоротилися середні ставки по депозитах на термін до трьох місяців (1,19%) та до шести місяців (1,61%). На 0,05 п. п. подешевшали вклади в євро терміном від шести місяців до 12 (2,07%) і понад 12 місяців (2,29%).

Ставки в очікуванні зростання економіки

"Взагалі в найближчі місяці за депозитами можна очікувати затишшя, основний тренд буде формуватися восени. Основний фактор, який впливатиме, - чи вдасться Національному банку уповільнити інфляцію до однозначних чисел. Ну і, звичайно, багато чого буде залежати від зовнішніх ринків, - говорить фінансовий аналітик Олексій Кущ. - Якщо не буде турбулентності, а НБУ буде продовжувати політику високої облікової ставки, то в принципі ставки за депозитами можуть зрости. Якщо ж буде відбуватися жорстка нормалізація макроекономічної політики, то, я думаю, можна очікувати зниження депозитних ставок. Саме тому ми зараз бачимо різноспрямовану тенденцію. Банки фактично не розширюють цей спред - одні зменшують, інші збільшують. Це завжди характерно для ситуацій, коли на ринку панує невизначеність".

На думку експерта, нинішня невизначеність на фінансовому ринку буде тривати як мінімум до жовтня. І навряд чи настане момент, коли банкам різко знадобиться наростити обсяг гривневої ліквідності. Справа в тому, що українські банки, на жаль, не кредитують реальну економіку, тому з їхнього боку немає і реальної потреби у великих обсягах ліквідності. А депозити населення українські банки використовують лише для компенсації поточного дефіциту ліквідності. Але з цим у них зараз все в порядку.

Тому якщо не брати окремі банки, які можуть відчувати локальний дефіцит, то в цілому система має навіть надлишок ліквідності. Вона зараз не потребує глобальному припливі депозитів.

Якщо раптом почнеться якась турбулентність на зовнішніх ринках ("реінкарнація" світової фінансової кризи або хоча б натяк на це), то це відразу позначиться на курсі гривні: люди почнуть забирати свої вклади з банків, причому насамперед у національній валюті. Тоді, щоб компенсувати відтік поточної ліквідності, банки і почнуть підвищувати ставки за депозитами. Але все ж це буде відбуватися не заради розширення кредитування української економіки. Так що "тектонічних зрушень" очікувати все одно не доводиться.

"Якщо ніякої кризи восени не буде, то за великим рахунком банкам запас гривневої ліквідності і не потрібен, поки не почнеться новий економічний цикл зростання, під який почне зростати кредитування, - говорить Олексій Кущ. - Тоді вже банки будуть змушені залучати кошти саме під економічні проекти. Тільки, боюся, ми це побачимо дуже скоро".

Кілька важливих моментів

Будь-яка людина, який кладе гроші на банківський депозит, дивиться на суму, яку він отримає в результаті. При цьому, однак, забувають про податок на депозит. До 2014 р. податку на депозити в Україні не існувало. Вкладник, приміром, оформив депозит на суму 10 тис. грн під 18% річних, отримував через рік 1800 грн відсотків.

Але з 1 квітня 2014 р. був введений прибутковий податок на депозити в розмірі 15% річних. З цього моменту, щоб визначити реальний дохід по депозиту, процентну ставку слід множити на 0,85. Пройшов майже рік, і на початку 2015-го податок з депозитів був збільшений з 15 до 20%. Паралельно було запроваджено "військовий збір" у розмірі 1,5%, доходи від якого йдуть на потреби армії. В результаті з того часу вкладникам в якості податку доводилося віддавати 21,5%, а реальний дохід по депозиту становив 0,785 від декларованої банком ставки. Але в 2016 р. податок на відсотки за депозитом був знижений з 20 до 18%. Військовий збір залишився незмінним.

Зараз, в 2019 р., продовжують діяти правила, встановлені в 2016 р.: ставка податку на депозит у розмірі 18% плюс військовий збір 1,5%. Разом загальні податкові втрати депозитного доходу вкладників складають 19,5%. Відповідно, реальний дохід дорівнює 0,805 від оголошеної банком ставки.

Тут, звичайно, важливо і те, хто як вважає. На перший погляд все виглядає досить просто: клієнт банку оформив депозит на 100 тис. грн під 17% річних. Через рік він повинен отримати в касі банку свої 100 тис. і плюс до них 13 685 грн нарахованих відсотків. Формула підрахунку: 100000*0,17*0,805=13685. Проте в реальності банк вважає трохи не так: він враховує точну кількість днів, які кошти вкладника пролежали на депозиті. Річний депозит в реальності може тривати і 364, та 370 днів. В останньому випадку точна сума відсотків становитиме: 100000*0,17* (368/365) *0,805=13797,48 грн. День відкриття і день закриття депозиту при підрахунку відсотків не враховуються.

У випадку з депозитом податковими агентами виступають банки. Вони самі розраховують, утримують і перераховують на потрібні рахунки податок, який належить стягувати з доходу за вкладами. Тобто повідомляти податківців сам громадянин не зобов'язаний. Крім того, існують депозити, які не оподатковуються. Послугу відкриття безподаткового депозиту пропонує, наприклад, Приватбанк. Але тільки для тих клієнтів, які отримують на карту банку зарплату, пенсію або соціальні виплати.

Нарешті, залишається питання: раз ставки за гривневими депозитами схильні скоріше знижуватися, то, може, краще зберігати гроші на валютних депозитах? Поки ще немає. Якщо вірити в майбутню стабільність основних світових валют, то вклад у гривні для українців поки ще найбільш вигідний. З нього прибуток у вигляді відсотків від суми найвища в порівнянні з прибутком від депозиту в доларах або євро.

З іншого боку, наш аналітик не випадково згадував боротьбу з інфляцією, яку веде НБУ. Переваги депозиту в іноземній валюті в тому й полягають, що він захищає клієнта банку від інфляції, від знецінення вкладу. Так що якщо ви принципово не вірите у фортецю національної валюти, то угоду з банком на тривалий термін доцільно укладати саме в іноземній валюті. А ось гривневі депозити має сенс оформляти на короткий термін (3-6 місяців).

Зворотна сторона медалі - надійність іноземних валют, а українських банків. У разі виникнення проблемної ситуації з банком Фонд гарантування вкладів фізосіб буде компенсувати збитки в гривневому еквіваленті та в межах 200 тис. грн. Що може бути загрожує втратами - не всі дбають про те, щоб загальна сума вкладу та відсотків по ньому не перевищувала гарантованої суми відшкодування.

Нарешті, маючи на увазі можливу девальвацію гривні, варто пам'ятати також про природну інфляцію долара і євро. Які цілком можуть підносити сюрпризи.

Простий приклад: за 2018 р. українська гривня зміцнилася до долара США на 1,3%, до євро - на 5,9%. І поки на горизонті не видно такої катастрофи, яка могла б раптово обвалити українську валюту, довівши переваги зберігання грошей у доларах і євро.

Традиційно довіру до держбанкам серед населення і бізнесу значно вище. Це логічно, такі банки знаходяться під пильною увагою різних рейтингових агентств, незалежних експертів і, природно, регулятора. До речі, саме Укргазбанк вже кілька місяців поспіль є абсолютним лідером з приросту депозитного портфеля.

Лінійка наших депозитів широка і задовольняє всі потреби клієнтів - від семи днів до двох років з можливістю поповнення, автопролонгацією. Ми не робимо акцент на конкретний вид депозиту, все залежить від бажання клієнта. Як і раніше, найбільш популярними для населення є вклади в гривні, класичні депозити з виплатою відсотків в кінці терміну і можливістю поповнення.

В Укргазбанку ми пропонуємо клієнтам не тільки надійність і високу якість в обслуговуванні, а й додаткові бонуси. Приміром, нещодавно ми запустили акційна пропозиція "Дружня підтримка" для преміальних клієнтів. В рамках цієї акції * клієнти можуть отримати надбавку до свого депозиту в розмірі 1% річних у гривні. Що ж стосується бізнесу, то тут у нас теж є цікаві пропозиції. Клієнти, які в своїй діяльності користуються енергоефективними технологіями, реалізовують "зелені" проекти, отримують додатково +0,5% до стандартної процентної ставки по вкладу в національній валюті та +0,25% до депозитів в іноземній валюті.

Наприклад, деякі вкладники, які вже отримали ЕКО-надбавку, у своїй діяльності повністю відмовилися від газового опалення власного офісу і обігрівають його за рахунок тепла, що виділяє серверне обладнання. Інше підприємство у своїй діяльності використовує котли, що працюють на відходах деревини, що дозволило значно заощадити на паливі і зменшити шкідливі викиди в навколишнє середовище. Або ж підприємство в своєму офісі використовує світлодіодні лампи класу А, що дозволило істотно заощадити на витратах на електроенергію. Так ми винагороджуємо українців за відповідальний підхід до ведення свого бізнесу.