Гра у дефолт. Чому Україна не хоче списати всі борги

Уряд звертається до держателів єврооблігацій і ВВП-варрантів України з проханням відкласти платежі та пом´якшити інші умови обслуговування боргів. Як ці пропозиції сприйняли на ринку і наскільки вони допоможуть державі?

В умовах війни та колосального дефіциту бюджету український уряд вирішив звернутися до інвесторів у зовнішній борг України — держателів єврооблігацій (євробондів) — з проханням відтермінувати платежі на 24 місяці. Йдеться як про погашення паперів, так і про сплату відсотків протягом цього періоду. Однак Київ зобов´язується увесь цей час нараховувати відсотковий дохід за ставками, що передбачені в умовах випуску відповідних облігацій, і виплатити його потім.

Крім того, Україна пропонує пом´якшити умови обслуговування державних деривативів — ВВП-варрантів, випущених ще в рамках реструктуризації боргу у 2015 р., а також надати право уряду викупити їх за номіналом з 2024 по 2027 рр.

Мінфіну доручено домовитися з інвесторами в євробонди і ВВП-варранти до 15 серпня.

Як реагують на це фінансові ринки? Скільки грошей може зекономити Україна в найближчі два роки? Як варто зменшувати держборг і чи вигідні умови запросила влада?

Дилема кредиторів

Але про що мова? Навіть в експертних колах кажуть то про можливий дефолт, то про реструктуризацію, то просто про відтермінування виплат. Що ж буде, якщо Україна таки домовиться з позичальниками на нових умовах? Наведені вище визначення не суперечать одне одному, радше відображають шкалу настроїв мовця: від песимістичного (дефолт) до оптимістичного (відстрочка).

Ми ж виходимо з того, що перенесення термінів сплати і обслуговування боргу навіть за результатами переговорів — це суттєва зміна початкових умов його надання, тобто реструктуризація. При цьому навіть така "лайтова" реструктуризація, коли не чіпається ані тіло кредиту, ані ставки за його обслуговуванням, в міжнародній практиці вважається частковим дефолтом, бо борг і відсотки не повертаються вчасно.

Але чому ми кажемо про частковий дефолт, якщо кредитори погодяться і врешті-решт отримають як тіло кредиту, так і обумовлені раніше відсотки? А тому що інвестори програють у грошах саме через незмінні ставки. Дохідність має бути прямо пропорційна ризику — і якщо до війни українські євробонди розміщувалися під кілька відсотків річних (зокрема, емітовані в 2016 р. папери, які мали б погашатися цьогоріч — під 7,75%), то наразі, мабуть, ніхто їх не купував би і з кратно вищим купоном. Натомість, погодившись на відстрочку, кредитори фактично змушені утримувати неліквідні активи без належної компенсації (підвищених відсотків), хоча могли б вкласти ці гроші у венчурний капітал і отримати більше.

Варто зазначити, що пропонована Україною реструктуризація справді скоріше м´яка і дружня, бо м´яч відправляється на поле кредиторів. Ближчими тижнями держателі облігацій мають провести голосування щодо змін до умов їхнього випуску. Якщо вони не погодяться, то уряд планує обслуговувати борги згідно з чинним планом, але може скористатися пільговим місячним періодом для відтермінування виплат. Інша справа, що кредитори все одно мають вибирати між поганим і гіршим: якщо закрити вуха на м´які прохання позичальника, який потрапив у скрутне становище, то наступного разу він може не розплатитися взагалі, а це значно більші збитки.

Реакція ринку

Утім, навіть якщо уряд перенесе виплати, що означатиме частковий дефолт, то внаслідок цього катастрофи не станеться. Слово "дефолт" не має бути універсальною лякалкою. Різкі зміни на гірше відбуваються тоді, коли держава раптово оголошує про неспроможність чи не бажання платити за боргами і як наслідок втрачає можливості залучати капітал за прийнятним відсотком, бізнес-зв´язки зі світом починають розриватися, а інвестори переносять активи за кордон. У нас інша, до певної міри зворотня ситуація. Через війну Україна на ринку євробондів й так опинилася в компанії Шрі-Ланки, Лівану та Сальвадору, і загалом поки що втратила можливості залучати приватні інвестиції та сильно скоротила міжнародну торгівлю, незалежно від того, буде реструктуризація зовнішнього боргу, чи ні.

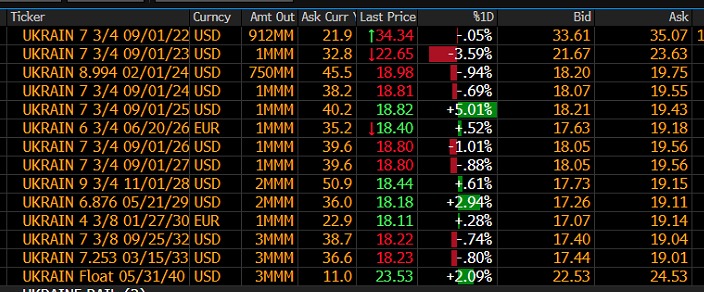

Однак є й певний позитив, який можна побачити в тому, що для ринків пропозиція Києва не стала шоком: інвестори також розуміють умови України і закладають ризики в очікування заздалегідь. Тому короткі цінні папери з погашенням у 2022 і 2023 рр. хоча й торгувалися за 33,4% та 22,8% від номіналу, але не показали різкого падіння 20 липня, коли стали відомі умови пропонованої реструктуризації боргу.

Та є й негатив: котирування українських євробондів з довшим терміном обігу вказують на те, що ринок побоюється нової реструктуризації в майбутньому і, можливо, на гірших умовах, ніж пропонуються зараз.

"Ціни на українські єврооблігації сьогодні [20 липня, — "ДС"] опинилися на позначці 18 центів за долар після оголошення умов реструктуризації боргу Україною. Досить непоганих для інвесторів, без списання частини боргу, із продовженням нарахування відсотків. Але, судячи із цін, мабуть не останньої реструктуризації — ймовірно, після перемоги доведеться знову сідати за стіл переговорів", — інтерпретував дані торгів фінансовий аналітик групи ICU Михайло Демків.

До речі, не лише приватні інвестори усвідомлюють потребу змінювати умови за зовнішніми фінансовими зобов´язаннями України. Нагадаємо, що в травні в Адміністрації США дали зрозуміти, що розглядають варіант списання зовнішнього боргу України, щоб "допомогти українцям відновити свою країну і протистояти російському вторгненню". Таку ж можливість окреслив і Європарламент у резолюції від 19 травня. З іншого боку, в МВФ 14 липня прозоро натякнули, що проти реструктуризації. "Україна акуратно обслуговує свій борг, і ми очікуємо, що це триватиме", — казав представник фонду Джеррі Райс.

Ціна питання

За два роки Україна мала б погасити облігацій зовнішньої держпозики (ОВЗП) приблизно на $3 млрд. Крім того, є ще зобов´язання за обслуговуванням (виплатою відсотків) цих та інших євробондів. В сумі можна залишити в бюджеті на даному періоді близько $5 млрд. Порівняно з рахунками, які виставляє війна, це не критично багато, але, з іншого боку, приблизно стільки зараз щомісяця бракує Україні, щоб звести бюджет (без урахування зовнішньої допомоги, яка, втім, не встигає за потребами).

Варто нагадати, що євробонди — це далеко не весь завнішнішній борг України, номінований в іноземній валюті. За іншою частиною зобов´язань також є певний прогрес: у Мінфіні заявляють, що міжнародні партнери в рамках G7 та Паризького клубу кредиторів мають намір призупинити Україні виплату боргу до кінця 2023 р. з можливістю продовження відстрочки ще на рік.

Що стосується ВВП-варрантів, тут ситуація простіша. Нагадаємо, що, за чинними умовами, держателі цих деривативів отримують невеликий дохід, якщо ВВП України за рік підвищується на понад 3% і справді помітний — якщо на 4% і більше (від приросту понад 3% треба заплатити інвесторам 15%, а від приросту понад 4% — вже 40%).

Нагадаємо, що виплати за варрантами здійснюються із затримкою на два роки. Тобто 2023 р. треба було б розрахуватися за 2021 р. (коли економіка зросла на 3,2%). Зрозуміло, це лише десятки мільйонів доларів, але уряд пропонує перенести і їх виплату на 14 місяців. Значно важливіше, що виплати у 2025 р. за результатами 2023 р. (і відповідно в наступні роки) можуть бути значно вищими. За оптимістичним сценарієм, який навіть закріплений в урядовому Плані відновлення, Україна могла б зростати з дуже низької бази воєнного періоду на 7% і більше. Тоді, навіть враховуючи невеликий обсяг ВВП, розрахунки за варрантами могли би сягати мільярда доларів на рік. Саме тому Кабмін запропонував обмежити можливу суму виплат у 2025 р. 0,5% ВВП і водночас дати йому право повністю або частково викупити варранти у 2024-2027 рр. за номіналом, щоб не обтяжувати стрімке економічне зростання, яке може тривати в післявоєнні роки. Загалом таку ініціативу можна оцінити позитивно, хоча залишається питання, чи не можна було б у нашій ситуації попросити кращих умов.

Чи можна просити більше?

У Мінфіні стверджують, що попередили кредиторів заздалегідь. Зокрема, пропозиції щодо відтермінування виплат за євробондами та зміни умов випуску ВВП-варрантів обговорювалилися з обраною групою основних держателів, зокрема Amia Capital, BlackRock, Fidelity International (FIL) та Gemsstock. "Після цих дискусій Україна отримала чіткі ознаки підтримки", — наголошується в прес-релізі Мінфіну.

Судячи з усього, міжнародні партнери готові до перегляду українських боргів, умов їх погашення і обслуговування. І тут постає питання: а чи не продешевила Україна? Чи можна було б домовитися про кращі умови реструктуризації, включно зі списанням боргу? Які були б плюси і мінуси такого варіанту?

Експертні думки розділяються. Так, інвестбанкір, фахівець відділу продажів компанії Dragon Capital Сергій Фурса вважає пропозиції уряду цілком адекватними ситуації, хоча й не виключає в майбутньому переговорів про списання боргів.

"Цілком очевидною бачиться і логіка, згідно з якою поки що йдеться лише про заморожування. До закінчення війни важко зрозуміти, в якому фінансовому становищі вийде її завершити. А отже, зараз важко визначити і справедливі умови майбутнього обслуговування боргу. А саме — яку частину ринкового боргу потрібно буде списати (і чи це потрібно буде робити в принципі) і який купон буде в українських єврооблігацій нового зразка", — написав він у блозі на Facebook.

Михайло Демків менш оптимістичний. На його думку, відносно невелика порівняно з потребами України сума боргів, які пропонується заморозити, була аргументом на корись того, що репутація дорожче і Мінфін міг би ще залишатися сумлінним платником. "Мені здається, була така мрія, що після перемоги український уряд зможе виходити на презентацію до інвесторів і говорити: Дивіться, ми в страшну війну сумлінно сплачували за всіма своїми боргами, ми є суперкраїною в цьому плані. Ну, на жаль, такої історії вже не буде", — сказав він в ефірі "Економіки під час війни з Андрієм Яніцьким" на "Еспресо".

Іншої думки фінансовий аналітик Олексій Кущ, який вважає, що Мінфіну треба було ще в березні-квітні ініціювати переговори з кредиторами і вже в червні вийти на угоду, яка б передбачала списання щонайменше 50% боргу, реструктуризацію решти на 15-20 років і зниження ставки за комерційним купоном з 7,5% до 2-3%.

Свої висновки експерт підкріплює міжнародним досвідом: процедура реструктуризации держборгу є надзвичайно поширеною практикою і обов´язково застосовується для країн з низьким рівнем доходу. За даними МВФ, протягом 1950-2010 рр. зафіксовано понад 600 випадків такої реструктуризації у 95 державах: приблизно третина з них відбувалася саме щодо угод з приватними кредиторами (комерційними банками та власниками облігацій).

Додамо, що інші дослідження також підтверджують досить велику кількість суверенних дефолтів, але з чіткою тенденцією до зниження частки невиконання зобов´язань за зовнішнім боргом. Примітно, що останніми десятиліттями саме продовження терміну погашення облігацій є найбільш поширеною формою реструктуризації.

Варто наголосити, що дуже важливі також причини перегляду умов за борговими зобов´язаннями держав. Одна справа, коли уряд просто не захотів розплачуватися або в країни надовго немає грошей, інша — коли виникає короткостроковий брак ліквідності, і зовсім інша — коли підставою для реструктуризації є форс-мажор, такий як воєнний конфлікт. У випадку з Україною маємо найбільшу війну з часів Другої світової. Зрозуміло, що в такому випадку фактор репутації країни відходить на другий план, порівняно з об´єктивним розвитком подій: війна триватиме — ніхто не дасть комерційних позик, настане стійкий мир — інвестори почнуть повертатися в Україну, яка навряд чи запам´ятається саме як недобросовісний боржник, бо її платоспроможність підірвала неспровокована агресія з боку Росії.

Додамо, що в самій ситуації, коли інвестори в український борг програють за м'яких умов реструктуризації і ще більше — за жорсткішого варіанту, немає несправедливісті. Адже ринок давно враховував можливі проблеми України як емітента облігацій, коли диктував досить високий купонний дохід за ними: іноді ризики справджуються, особливо для тих азартних спекулянтів, які кілька місяців до вторгнення ігнорували дані американської розвідки й не виходили з українських державних паперів.

Отже, початок переговорів щодо реструктуризації українського зовнішнього боргу — безумовно, очікувана і важлива подія. Але, схоже, що уряд вже на старті процесу виставив занадто скромні цілі щодо полегшення своїх фінансових зобов´язань, хоча мав можливість простити більшого.