Бомба для Путіна. Чому гібридна війна закінчиться в 2020 р.

25 липня Палата представників Конгресу США схвалила законопроект про розширення санкцій проти Росії. Як і очікувалося, ідею підтримали і республіканці, і демократи. Тепер його має схвалити Сенату, а потім підписати президенту США Дональду Трампу, після чого нові санкції наберуть чинності.

Законопроект розробила група сенаторів США на чолі з головою республіканського більшості Мітчем Макконнелл.

Перша його частина стосується Ірану і мало цікава для нас, хіба що викличе цікавість у любителів "перських котів". Але ось друга частина законопроекту викликає живий інтерес, бо є модифікованим пакетом антиросійських санкцій під назвою: "Закон про протидію російському впливу в Європі і Євразії від 2017 р.".

Хмурий ранок

Якщо законопроект затверджений палатою представників Конгресу, підпише президент США Дональд Трамп, то РФ чекають смутні часи.Чому так?

По-перше, санкційний пакет вже не буде представляти із себе розрізнений набір указів колишнього президента Обами. Тепер це санкції, так сказати, по сукупності, враховуючи всю тяжкість скоєного". А значить, їх поступальна скасування у разі вибіркового виконання Росією своїх міжнародних зобов'язань стане неможливою. Тепер у РФ не вийде бути частково гарною і домогтися ослаблення санкційного тиску шляхом виконання, наприклад, "Мінська". Для повернення у "клуб джентльменів" доведеться і "Мінськ" дотримати, і Крим повернути, і на чужих виборах не бешкетувати і "баяни не рвати". Подібний підхід, безсумнівно, є більш системним і дієвим. "Це чому Путін такий злий був... Тому що у нього нового пакету санкцій не було. А тепер він стане добрим" - мабуть, такою логікою і керувалися сенатори США.

Крім того, згідно з новим законопроектом санкції зможе скасувати тільки Конгрес, а не президент. Таким чином, "любити по-російськи" у Дональда Трампа вже не вийде. Не в його компетенції. Це такий тонкий натяк від однопартійців: тренуйся краще на стіні.

Складний склад

Щодо санкційного наповнювача. Кількість "інгредієнтів" у ньому помітно збільшилася (якщо порівнювати з чинним пакетом). Якщо раніше під удар санкцій потрапили нафтова і оборонна галузі російської економіки, то відтепер до них можуть додати металургію, газовидобувну, гірничодобувну галузі, енергетику, транспорт. Термін залучення російськими банками зовнішнього фінансування може скоротитися до 14 днів замість нинішніх 30, що, по суті, дозволить залучати їм тільки "нічні ресурси. Крім того, можуть ввести обмеження на інвестиції в російські державні єврооблігації облігації федерального позики. А це вже удар під дих, адже зазначені боргові зобов'язання спиралися на міцне плече нерезидента.

"Термін залучення російськими банками зовнішнього фінансування може скоротитися до 14 днів замість нинішніх 30, що, по суті, дозволить залучати їм тільки "нічні" ресурси"

Обмеження на інвестиції в газо - та нафтотранспортну інфраструктуру (будівництво, ремонт і обслуговування трубопроводів) і зовсім виглядають "нелюдяно".

Ну а зелене світло для міністра фінансів США, що дає йому право самостійно застосовувати санкції щодо російських юридичних і фізичних осіб у разі підозри їх у пособництві тероризму, взагалі можна розглядати як непряму "пред'яву" РФ у тому, що вона.... Ну, далі ви зрозуміли.

Ймовірність того, що Трамп заветує законопроект, прийнятий двома палатами Конгреса, невелика. Втім, від нього усього можна чекати, тому краще "тримати кулаки" за підписання документа.

Нас же у всій цій "битві титанів" цікавить просте запитання: у якій збитки для російської економіки конвертуються ці нові санкції і коли буде досягнутий той больовий поріг, при досягненні якого в Кремлі вирішать припинити агресію щодо України.

На даному графіку показана динаміка скорочення коштів Резервного фонду РФ. За оцінками експертів, його ресурси будуть виснажені вже до кінця 2017-го. Його активи з січня 2014-го по червень 2017-го скоротилися з $87 млрд до $16,5 млрд.

Триступеневу систему фінансової безпеки РФ вибудував колишній міністр фінансів федерації Олексій Кудрін, який займав цей пост 11 років з 2000-го. Саме він переконав створити Резервний фонд і Фонд національного добробуту, що відраховувалися надлишкові доходи від експорту сировини. Резервний фонд повинен був покривати дефіцит соціальних виплат у випадку настання кризи та недостатність планових бюджетних надходжень. Це давало можливість уникнути включення емісійного верстата і вирішувати соціальні проблеми без різкої девальвації національної валюти. Фонд національного добробуту повинен був бути джерелом збільшення соціальних стандартів і першим редутом фінансової оборони.

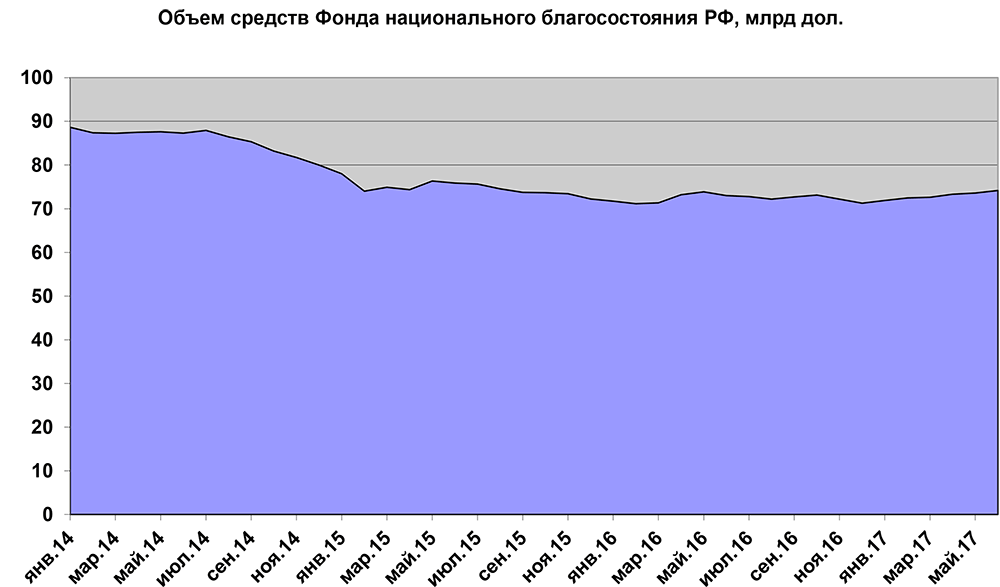

Другий "багратионовой флешшю" став Фонд національного добробуту, покликаний виступати джерелом збільшення соціальних стандартів. Як бачимо, його розмір ще далекий від критичного, але от наповнення вже викликає ряд питань, адже за рахунок його активів відбувається вливання ліквідності у великі російські холдинги із сумнівною платоспроможністю.

По суті, цей фонд перетворився на "дійну корову" для місцевого олігархату і пряник у руках Кремля для підгодовування лояльних еліт. В абсолютний цифрах Фонд національного добробуту втратив за останні три роки $14 млрд, скоротившись з $88 до $74 млрд. до Речі, саме за рахунок коштів цього фонду в свій час виділявся сумно відомий "кредит Януковича".

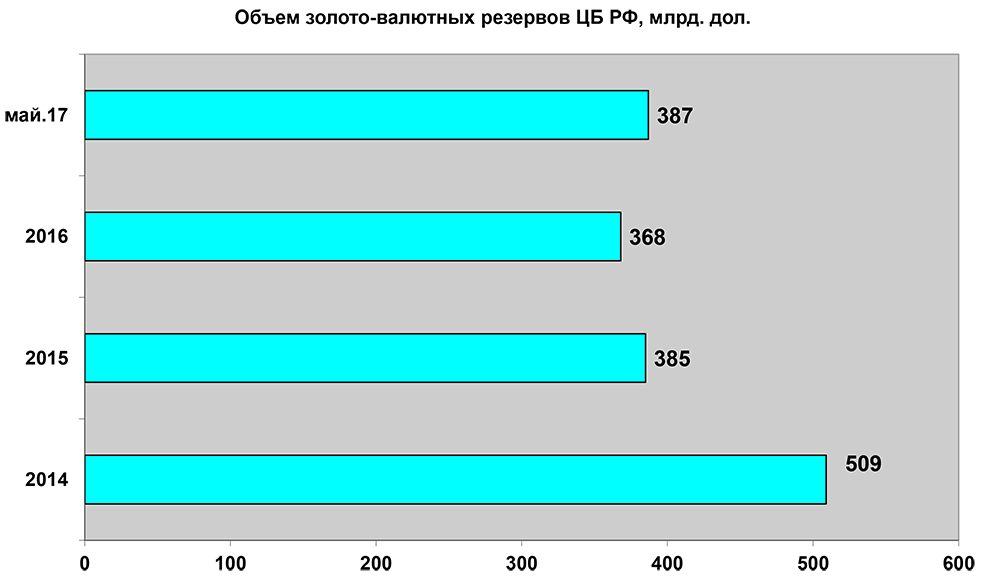

На третьому рівні, що забезпечує фінансову стабільність РФ, - золотовалютні резерви ЦБ РФ, активно пополнявшиеся в "гладкі" роки (2000-2008).

Як бачимо, на даний момент резервів російського Центробанку в розмірі $387 млрд повинні забезпечити виплати зовнішнього боргу держави та приватних корпорацій/банків у розмірі понад $500 млрд, з них - майже $50 млрд вже в цьому році. Тут варто враховувати експортний потенціал РФ, який хоч і похитнувся останнім часом, але забезпечує країні позитивний торговий баланс. В середньому на виплату $80 млрд зовнішніх боргів "йде" приблизно $10 млрд резервів. Інші джерела забезпечує приплив валюти на внутрішній ринок від продажу нафти, газу, зерна і металу. Таким чином, для виплати навіть всієї зовнішньої заборгованості росіянам потрібно витратити $70-80 млрд резервів Центробанку, які таким чином скоротяться до позначки нижче $300 млрд. У цілому ж за три кризових року скарбничка ЦБ РФ вже схудла на більш ніж $120 млрд.

Мрії про автаркії

В останні роки РФ вдалося вирівняти динаміку економічного зростання, почавши побудова закритої самодостатньої системи, що працює на внутрішніх ресурсах. Нобелівський лауреат Джозеф Стігліц свого часу довів, що ефективний критий ринок, недоступний для зовнішніх шоків, можна побудувати за умови наявності чисельністю населення від 250 млн чоловік. Навіть з урахуванням Казахстану і Білорусі в єдиному митному просторі РФ зараз значно менше. Тим не менш спробу побудови такого поки що не можна назвати повністю провальним.

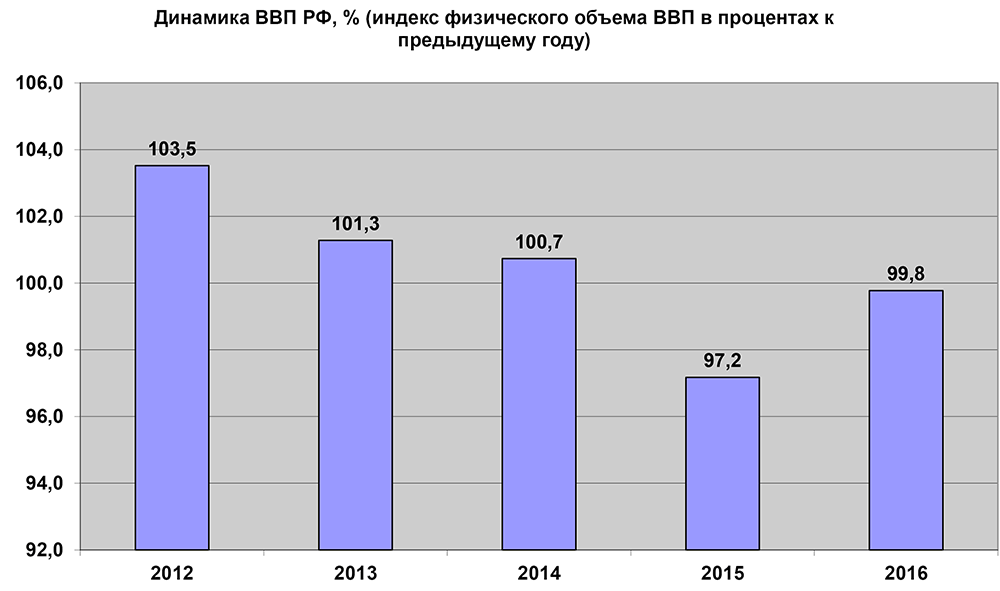

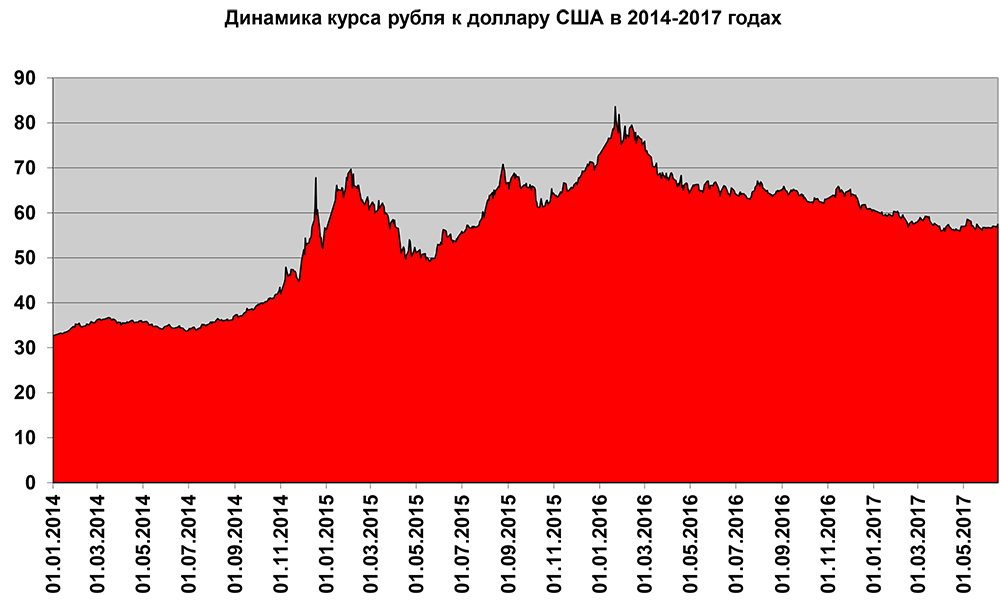

На графіку чітко видно динаміка ВВП та її залежність від середньорічної ціни на російську марку нафти Urals. Після цінового шоку в 2014 р., коли ціна нафти знизилася майже вдвічі (з $100 до $51), а ВВП країни від мінімального зростання перейшов до падіння (-2,8%), продовжилося зниження світових цін на вуглеводні вже не мало такого сильного впливу на російську економіку, і темпи падіння дещо сповільнилися, зафіксувавши практично нульове зростання/падіння (-0,2%). Те ж саме можна сказати і про динаміку курсу рубля.

Після різких обвалів, починаючи з осені 2014 р. і піку падіння в січні-березні 2016-го, з травня минулого року, можна сказати, спостерігається "бічний тренд. Якщо розглянути динаміку федеральних доходів, то ми помітимо, що зниження частки "нафтодоларів" в їх структурі заміщується за допомогою двох-трьох курсових "обвалів" і помірної інфляції, коли девальваційний-інфляційний компонент дозволяє частково замінити втрачені реальні доходи від експорту енергоносіїв у вигляді знеціненої рублевої маси. Як би те ні було, в абсолютних цифрах доходи державного бюджету практично не змінилися.

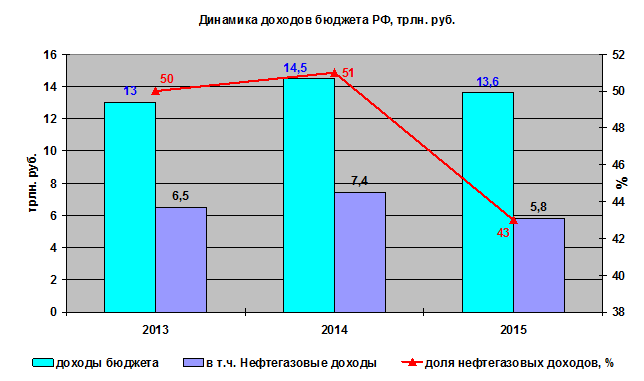

Як бачимо, доходи державного бюджету РФ коливаються в межах 13-14 трлн руб., при цьому частка нафтогазових доходів знизився з 6,5 трлн руб. до 5,8 трлн руб., а їх частка в структурі загальнодержавних доходів скоротилася з 6,5 до 5,8%. Можливість збереження доходів державного бюджету РФ на постійному рівні була отримана за рахунок девальвації рубля за вказаний період.

В цілому ефект від зниження цін на вуглеводні склав для РФ "мінус" 7 трлн руб. або $100 млрд на рік, або $300 млрд за весь "санкційний" період. По суті - це і є максимально дієві санкції, дія яких не прописано ні в одному законодавчому акті США.

"Ефект від зниження цін на вуглеводні склав для РФ "мінус" 7 трлн руб. або $100 млрд на рік, або $300 млрд за весь "санкційний" період".

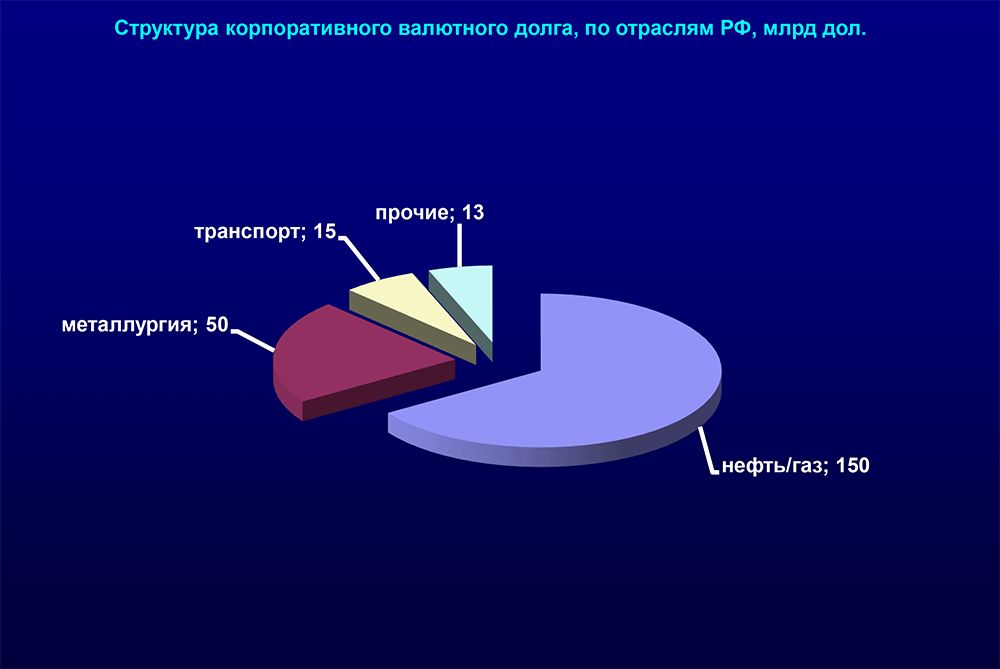

Єдине, що може викликати реальні побоювання аналітиків, - це стан корпоративного боргу, який перевищує $220 млрд і з погашенням якого можуть виникнути секторальні складності.

Особливі побоювання викликають компанії нафтогазового комплексу, які не тільки постраждали від зниження світових цін на їх продукцію, але багато з яких потрапили в санкційні списки, а також лещата санкционных обмежень, особливо в частині залучення інвестицій та купівлі нових технологій. Їх валютна заборгованість становить близько $150 млрд. На другому місці металургія - приблизно $50 млрд. Зовнішня заборгованість інших галузей економіки не є критичною. Вся перерахована вище інформація потрібна нам для розуміння механіки санкцій. Їх можна розподілити за такими групами.

Вашингтонський план

Офіційні санкції - ті, що фігурують в офіційних документах. Їх ступінь впливу, як правило, невелика. Володимир Путін, наприклад, скромно оцінив їх кумулятивний вплив на економіку Росії в $50 млрд за весь період дії.

Неофіційні виражаються в зниженні світових цін на нафту і природний газ. Основний двигун цих санкцій - нова енергетична політика США базується на двох китах: забезпечення внутрішніх потреб штатів вуглеводнями власного видобутку; експорт нафти і зрідженого природного газу (СПГ) на традиційні ринки Росії. Наприклад, Китай, як заявило агентство Bloomberg, досяг домовленості з США (переговори Сі Цзіньпіна і Дональда Трампа у квітні цього року) про постачання СПГ в Китай, внаслідок чого Піднебесна втратила інтерес до будівництва другої гілки "Сила Сибіру -2" і постачань газу з Сахаліну (західний та східний маршрути).

Третій рівень санкцій - самоцензура інвесторів, які в своїх бізнес-моделях роботи на російському ринку завжди будуть закладати ризик чергової анексії, наприклад, поява російських танків в Даугавпілсі. Про масштаби цього виду санкцій говорить такий примітний факт: у 2013 р. з урахуванням угоди з "Роснефти" Росія зайняла третє місце в світі після США і Китаю за обсягом залучених прямих іноземних інвестицій і залучала близько $79 млрд., А вже в 2014 р. (після відомих подій) обсяг іноземних інвестицій в РФ скоротився на 70%, до $19 млрд.

Як ілюстрацію можна ще згадати спробу росіян випустити єврооблігації в травні 2016-го: у 10-річні папери з прибутковістю 4,75% було залучено всього 1,75 млрд, причому 30% покупців були "місцевими" інвесторами. Але це за офіційною версією. А в реальності, враховуючи підставних гравців, - абсолютна більшість. Те ж саме можна сказати і про відтік капіталу з країни, який також є наслідком "самоцензури": в 2014-му він становив $153 млрд, 2015-му - $56,9 млрд, у 2016-му, за попередніми оцінками, $40 млрд.

Санкційна політика США є унікальним прикладом "гібридної" фінансової війни. Тут теж є свої "зелені чоловічки", "ввічливі люди", "анексія" і вся ця "п'єса" за законами жанру повинна закінчитися гучними аплодисментами" в "колонній залі".

Поки ми спостерігали дію фінансових "зелених чоловічків". На підході - фінансові "анексії". А в запасі ще залишається "мати всіх фінансових бомб": можливість відключення російського фінансового ринку від системи міжнародних платежів SWIFT. Про це поки ніхто не говорить вголос. Принаймні на офіційному рівні. Але ризик подібної "санкції" в майбутньому завжди буде нависати над Росією. Приклад Ірану показує, наскільки подібні дії можуть бути болісними.

"Санкційна політика США є унікальним прикладом "гібридної" фінансової війни".

Побачивши, що російська економіка адаптувалася до довгостроково низькими цінами на енергоресурси, США почали бити по іншим цілям. На даному етапі їх мета - витіснити росіян з китайського ринку, скоротити технологічні можливості РФ будувати обхідні трубопроводи, різко обмежити фінансування ключових галузей економіки (нафта/газ, металургія, транспорт) аж до загрози окремих корпоративних і банківських дефолтів. Ключова мета тут: змусити Росію роздрукувати резерви Центробанку та Фонду добробуту, провести ще кілька курсових "обривів" рубля, не дати російській економіці перейти нехай навіть до мінімального зростання, і заморозити її на повзучих темпах падіння (-2, -3%), тобто в стані стагнації.

У такому разі до поточних втрат у вигляді відтоку капіталу в межах $40-50 млрд, втрати нафтогазових доходів бюджету в розмірі 100 млрд додадуться ще й витрати, спрямовані на уникнення корпоративних дефолтів і збитки від скорочення альтернативних ринків збуту. Все це може підштовхнути рубль до чергового падіння і прийняття урядом максимально непопулярного рішення: провести заморожування соціальних стандартів, які в останні роки скорочувалися на 3-6% в реальному вираженні, а тепер можуть бути зафіксовані ще і номінально.

Фінальний акорд, швидше за все, планується на 2019-2020 рр. Георгіївський зал Великого Кремлівського палацу, бурхливі оплески, завіса. Адже саме в цьому залі і прозвучала епохальна "Кримська мова Володимира Путіна", і пішов відлік днів гібридної санкційної війни.