Налякати інвестора. Навіщо Україні два депозитарію і обидва - державні

Пінгвін з яйцем

Українська депозитарна система так і не стала тим інституційним "экзоскелетом", який зміг би надійно захистити титули власності інвесторів, в даному випадку - цінні папери, які, до речі, випускаються в бездокументарній формі і умовно можуть бути порівнянні з безготівковими грошовими коштами: ті ж рахунки, ті ж принципи електронного обігу.

Зараз система депозитарного обліку в Україні являє собою два рівня. На вершині знаходиться центральний депозитарій, в якому всі емітенти зобов'язані розмістити глобальні сертифікати на всі зареєстровані державою випуски цінних паперів. Глобальний сертифікат - це базова інформація випуску, в якій фіксується кількість цінних паперів, термін обігу (для облігацій), процентна ставка або порядок її визначення, номінальна вартість. На другому рівні розташовуються так звані хоронителі, які, з одного боку, зберігають цінні папери, придбані приватними інвесторами, а з іншого - консолідовано зберігають ці портфелі в центральному депозитарії. Тобто сукупний обсяг володіння клієнтів повинен дорівнювати активам зберігачів у центральному депозитарії та сходитися з параметрами глобальних сертифікатів за кожним випуском. У цій моделі фізичні і юридичні особи відкривають свої електронні рахунки в цінних паперах у підрозділах зберігачів, а ті, у свою чергу, є клієнтами депозитарію. Важливим елементом у цій структурі є і банк, який проводить розрахунки по операціях, включаючи кліринг.

Дане вступ нам необхідно для розуміння того, чому в Україні, незважаючи на наявність прогресивного законодавства в частині регулювання фондового ринку, досі цього самого ринку як би і немає, адже переважна більшість угод відбувається або з держоблігаціями, або з "сміттєвими акціями", які використовуються в схемних продуктах з оптимізації оподаткування, виведення капіталу та переведення в готівку коштів. Що стосується так званих блакитних фішок, то операції з ними здійснюються лише на незначні суми. Більша частина блокувальних портфелів акцій знаходиться в руках холдингових компаній вітчизняних ФПГ, які сидять на них так само щільно, як пінгвін на єдиному яйці.

Найбрудніший подвиг Геракла

Про привабливість України як об'єкта інвестицій останнім часом не говорив тільки ледачий. Якщо раніше нас називали новим "тигром", то нині кличуть східноєвропейським "Техасом". А наші чиновники, намагаючись знайти вихід із "казусу нульових інвестицій", завжди скочуються в глобалистику, нарікаючи на відсутність системних реформ і ефективних суспільних інститутів, то на суди. Експерти традиційно додають в це "олів'є" нарізку з корупції. Але якщо порівняти пакет необхідних для України реформ з умовними дванадцятьма подвигами Геракла, то справжнім реформатором у нас буде як раз той, хто візьметься за розчищення Авгієвих стаєнь, в той час як інші хочуть приміряти шкуру немейського лева.

Серед "подвигів" варто назвати і створення ефективної інфраструктури фондового рику. Слово "ефективність" в даному контексті означає зниження кастодіальних ризиків (втрати цінних паперів) для інвестора та зменшення транзакційних витрат. Тільки при мінімізації негативного впливу зазначених вище факторів можуть скластися поки лише передумови для появи у нас системних інвесторів, для яких поряд з привабливістю фондового ринку і його потенційну капіталізацією важливу роль відіграють такі критерії, як надійність і рівень операційних витрат.

На даний момент значна частина зберігачів - це банки, і рівень кастодіальних ризиків тут частково мінімізований. Те ж саме можна сказати і про накладні витрати клієнтів.

Проблема виникає на "другому поверсі", який є в цьому плані ключовим, оскільки забезпечує не тільки системний облік емісій цінних паперів, але і змичку (лінк) нашої депозитарної системи з міжнародними інфраструктурними комплексами. Така смичка досягається з допомогою відкриття кореспондентських рахунків між нашим центральним депозитарієм і аналогічними міжнародними організаціями.

У березні цього року такий лінк був нарешті встановлено. Мова йде про кореспондентські відносини між депозитарієм Clearstream і депозитарієм Нацбанку, який обслуговує обіг державних цінних паперів.

Clearstream входить в найбільшу світову біржову організацію Deutsche Börse Group, яка організовує функціонування ринку цінних паперів у системі всіх основних інфраструктурних елементів. Центральний офіс групи розміщується у Франкфурті-на-Майні, а представництва функціонують у Люксембурзі, Лондоні, Нью-Йорку, Чикаго, Гонконгу, Сінгапурі, Токіо, Пекіні, Празі, Цюріху і Москві. Котирування акцій цієї групи входять в індексний кошик німецького фондового індексу DAX. До складу цього конгломерату з обслуговування обігу цінних паперів включені Франкфуртська фондова біржа (одна з найбільших у світі і лідер в Німеччині), люксембурзький Clearstream, що надає розрахунково-клірингові та депозитарні послуги, а також ряд обслуговуючих компаній, наприклад, аналітичних.

Здавалося б, ось вона - інфраструктурна точка входу на український ринок цінних паперів для іноземних інвесторів та аналогічне вікно у світ для наших.

На жаль, на даний момент мова йде про відкриття кореспондентського рахунку в цінних паперах у депозитарії НБУ для операцій з державними облігаціями (ОВДП). Іншого і не могло бути апріорі, адже депозитарій Нацбанку спеціалізується виключно на обслуговування емісій державних фінансових інструментів.

Вся принадність цієї новини полягає в тому, що в 2010 р. угоду про відкриття рахунку в цінних паперах Clearstream Banking Luxembourg (CBL) вже підписував, але з іншим депозитарієм - Національним депозитарієм України (НДУ). На даний момент українські інвестори при дотриманні вимог валютного регулювання можуть відкривати рахунок у цінних паперах у українських зберігачів - банках або торговців - і купувати зарубіжні фондові активи за умови, що вони звертаються у депозитарній системі Clearstream і можуть бути відображені в його системі обліку.

Таким чином, транскордонні операції з цінними паперами цілком доступні для українських компаній і населення на умовах вільної поставки, так і за правилом "поставка проти платежу" (DVP). Зрозуміло, для цього необхідно або вписуватися в максимальний ліміт операцій, встановлений НБУ, або отримувати електронну ліцензію у разі перевищення оного.

І ось тут ми підходимо до найцікавішого моменту. Ми можемо інвестувати, і багато хто це вже успішно роблять, а от коли почнуть інвестувати "в нас"?

Сіамські депозитарні близнюки

На даний момент інфраструктурний вхід на український ринок для іноземного інвестора є проблематичним через наявність двох депозитаріїв. Абсолютно очевидно, що це не призводить до автоматичного збільшення в два рази довіри іноземних інвесторів до національної депозитарної системи. Швидше навпаки.

Сталося абсолютно неприродне поєднання переваг і недоліків двох депозитарних установ: НДУ та депозитарію Нацбанку. Перший відповідає за обслуговування обігу корпоративний цінних паперів, другий - державних. Ринкові параметри першого роблять його потенційно більш прийнятним для зарубіжних інвесторів, які завжди дуже насторожено ставляться до операційного контролю держави за їх операціями. Подібні структури на Заході, як правило, приватні і належать вони до широкого спектру ринкових учасників, що робить їх саморегульованими, незалежними від корпоративних воєн і державних "наїздів". Але для цього міжнародні депозитарії володіють значним статутним капіталом, який покриває потенційні ризики їх діяльності.

Статутний капітал НДУ становить 103 млн грн і належить Нацбанку (25%), державі в особі НКЦПФР (25%), КНПФ НБУ (11%), Ощадбанку (25%) та Укрексімбанку (10%). Інші акціонери володіють лише 4%. Тобто прямо або опосередковано більшою частиною корпоративних прав має держава. Таким чином, ринковий депозитарій у нас начебто є, але з мізерним статутним капіталом, який прямо або опосередковано контролює держава. Та ж історія і з банком Розрахунковий центр (РЦ), який виконує функції центрального контрагента по операціях з цінними паперами і клірингу. Його статутний капітал становить 206 млн грн і на 83% належить НБУ, на 10% - держбанкам. Ще 3% знаходяться у власності ПУМБ і 4% - у міноритарних акціонерів.

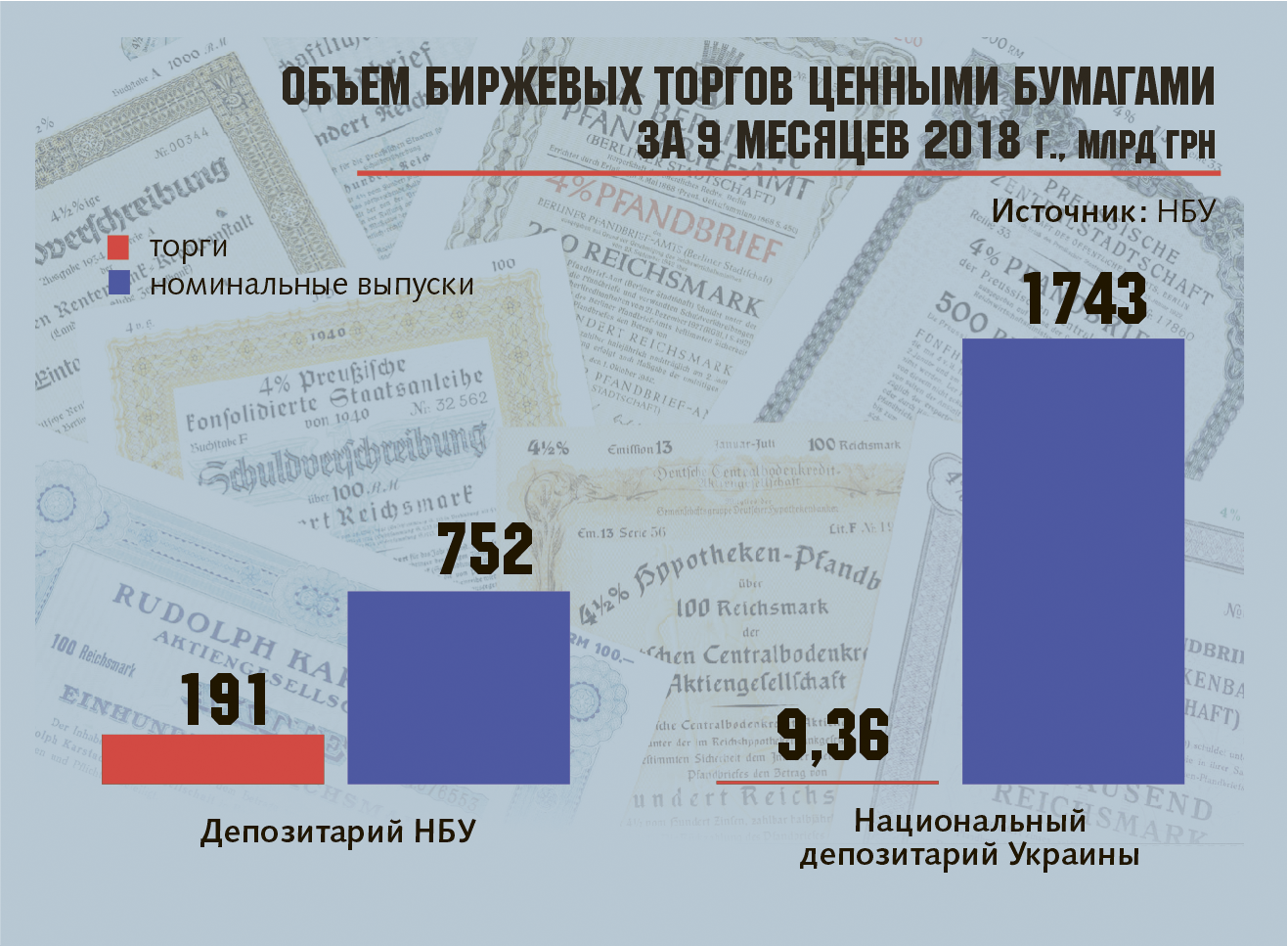

При цьому основна частина угод відбувається в системі депозитарію НБУ: транзакції на суму 191 млрд грн (95%) за результатами біржових торгів у січні-вересні 2018 р., в той час як показники НДУ набагато скромніше - 9,36 млрд грн. Не дивно, враховуючи, що акцент інвестиційного уваги зараз перемістився в сегмент державних фінансових інструментів. При цьому в системі НДУ зареєстровані випуски цінних паперів номіналом в 1,7 трлн грн (70%), а в депозитарії НБУ - на 752 млрд грн (30%), що ще раз підтверджує - корпоративний ринок цінних паперів в Україні являє собою або нерухомий пасив, або застиглий "схематоз". І перший, і другий лежать у вигляді мертвого капіталу на фондовому "дні".

Здавалося б, вихід лежить на поверхні: збільшити статутний капітал НДУ і банку РЦ, передати їм на обслуговування сегмент державних цінних паперів і розпорошити корпоративні права серед сотень ринкових учасників. Але, на думку НБУ, ні Національний депозитарій, ні кліринговий банк Розрахунковий центр, які не пройшли перевірку на відповідність міжнародним стандартам Principles for Financial Market Infrastructures (PFMI), які були розроблені Комітетом платіжних систем та ринкової інфраструктури Банку міжнародних розрахунків (Committee on Payments and Market Infrastructures, Bank for International Settlements) та Міжнародною організацією комісій з цінних паперів (International Organization of Securities Commissions). А раз так, то всі зазначені вище дії можуть привести лише до появи непрозорою ринкової інфраструктури, яка буде відлякувати інвесторів ще більше, ніж державний депозитарій НБУ.

Сила в оверсайт

Щоб подолати дуалізм, Нацбанк пропонує залишити за собою так званий оверсайт, тобто регулятор матиме право перевіряти базових учасників ринку на дотримання ними міжнародних стандартів і норм. А для цього Нацбанк пропонує... збільшити його частку в статутному капіталі НДУ до 51%. Тільки після цього регулятор обіцяє передати йому функції з обслуговування "найсмачнішого" на сьогодні сегменту фондового ринку державних цінних паперів. За НКЦПФР в НБУ пропонується залишити функції державного регулятора, зберігаючи за собою права з методологічного контролю.

Тобто, усуваючи депозитарний дуалізм, у Нацбанку пропонують ввести дуалізм регулятивний, попутно збільшивши прямий контроль держави за центральним депозитарієм. Банк Розрахунковий центр і так перебуває під "парасолькою" НБУ. Як працює оверсайт Нацбанку щодо платіжних систем, ми вже побачили на прикладі PayPal, яка, на відміну від європейських країн, працює у нас в обмеженому режимі Send Only: можна перераховувати кошти в іноземній валюті, але не можна їх отримувати або перекидати на карти в українських банках без дозволу НБУ. Хоча саме PayPal є тим механізмом, за допомогою якого наші підприємці і хендмейщики могли б отримувати виручку, продаючи свої товари на тому ж eBay або Etsy, або реалізовуючи за кордоном свої послуги як фрілансери. Простим українцям доводиться шукати шляхи знімання грошей з PayPal, збільшуючи часові витрати та операційні витрати.

При цьому на Інститутській пропонують "оптимізувати" і діяльність банку Розрахунковий центр, який також є ключовим елементом депозитарної інфраструктури. Крім іншого, пропонується позбавити РЦ монополії на розрахунки за угодами за принципом DVP. Простими словами, йде боротьба проти депонування коштів торговців цінними паперами в центральному контрагента - банку Розрахунковий центр. На думку НБУ, невеликі масштаби ринку роблять цю опцію зайвою. Для закриття угод цілком достатньо перенести всю технологію контролю за операціями знову ж таки в систему електронних платежів НБУ.

Всі ці маніпуляції, на думку регулятора, повинні забезпечити суспільний інтерес, який полягає нібито "не в отриманні прибутку, а у створенні сприятливих умов для ефективного функціонування ринку".

Загалом, НБУ, як зазвичай це буває в Україні, потрапив у традиційну "інституційну пастку", описану економістом Віктором Полтеровичем. В умовах слабкого розвитку ринкових інститутів держава намагається підвищити надійність системи за рахунок концентрації у своїх руках функцій контролю, наївно вважаючи, що лише держструктури найкраще знають, що і як потрібно ринку і інвесторам. Це призводить до ще більшого ослаблення ринкових інструментів і механізмів, попутно підсилюючи загальну неефективність державної квазіринковій моделі. Яка апріорі не цікава інвесторам, особливо в сегменті ринкових інфраструктурних проектів.