Бідність не порок. Скільки грошей українці ховають від держави (ІНФОГРАФІКА)

Головний інвестор

Пошук головного інвестора для української економіки триває. Причому в цьому режимі пройшло вже не одне десятиліття. Правлячі еліти, як дівчина в літах, щось на зразок заждавшейся мадам Грицацуєвої, всі чекають системного інвестора або міжнародного кредитора, а на вогник заходять лише нові цинічні бендери.

Як виявилося, головний інвестор всі ці роки жив, можна сказати, по сусідству з елітами. Мова про простий народ, тих самих 40 з лишком мільйонів українців. Те, що саме українці продовжують на своєму горбу витягати не тільки вітчизняний платіжний баланс, але і показник ВВП, заговорили буквально в цьому році. Поштовхом до цього глобального переосмислення ролі мас в національній історії стала зміна НБУ робочої методики оцінки розміру трудових трансфертів, що пересилаються в Україну з-за кордону. Якщо раніше методологія Нацбанку базувалася на оцінці офіційно зафіксованих переказів (через банки і легальні платіжні системи), то зараз проводиться оцінка та неформальних трансфертних каналів, використовуючи непрямі методи. Завдяки більш широкому охопленню масиву даних НБУ виявив приблизно $3 млрд, які надходили саме по неформальним каналам.

Внаслідок цього сума грошових переказів з-за кордону, відображена у платіжному балансі за минулий рік, перевищила $9 млрд., А в цьому році, виходячи з існуючої динаміки за підсумками восьми місяців, перевищить $10 млрд. Завдяки "виявлення" цих ресурсів Держстат за підсумками минулого року зумів переглянути динаміку зростання валового продукту з первинних 2 до 2,5%.

Таким чином, перед нами не знеособлені мільярди, які транзитом проходять через нашу фінансову систему, як це відбувалося з деякими видами зовнішніх кредитів, а цілком певний і акцентований ресурс, здатний на чверть відкоригувати базовий показник зростання валового продукту. Крім того, саме завдяки трудовим інвестицій звичайних українців драйверами нашого економічного зростання стали сфера роздрібної торгівлі з позитивною динамікою на рівні 6% і вище, а також в деякій мірі житлове будівництво, яке в минулому році показувало двозначні темпи зростання саме завдяки інвестиціям фізосіб в первинну нерухомість. Правда, ступінь впливу будівельного комплексу на динаміку ВВП обмежується його незначною часткою, але при цьому і частково посилюється внаслідок високого рівня кооперації з іншими суміжними галузями (виробництво будматеріалів, транспорт, певні види послуг). Так що агрегований рівень впливу зростання житлобуду на загальні економічні показники досить високий. І у торгівлі, і у сектора будівництва основними драйверами виступали, з одного боку, трудові трансферти (зовнішній вплив), а з іншого — зростання доходів населення (внутрішній вплив).

Майже 2010 рік

Українці отримали можливість більше накопичувати і витрачати. Природно, мова не йде про еру загального благоденства і процвітання. Але і тотальної зневіри, тут теж немає. Зростання споживання — це зростання обсягів торгівлі, а вже за нею повинні підтягнутися і внутрішнє виробництво, а також, що ще важливіше, третинний сегмент економіки (послуги, освіта, наука, медицина). Проблема цього зростання полягає в тому, що будь-яка активізація споживчого попиту у нас не так провокує інфляцію, посилює торговий дефіцит, а отже, і негативне сальдо платіжного балансу. З відповідними наслідками для національної валюти. А потім вже, з певним тимчасовим лагом, і інфляцію. Але це питання до динаміки структурних реформ. Простими словами, чому українці купують китайські капці, а не українські.

Крім зростання витрат домогосподарств, спостерігається посилення схильності до заощаджень і, як наслідок, приплив депозитів у банки і на ринок житлової нерухомості, так як це у нас, по суті, єдиний вид активів, здатних приносити власнику прогнозовані пасивні доходи у довгостроковій перспективі.

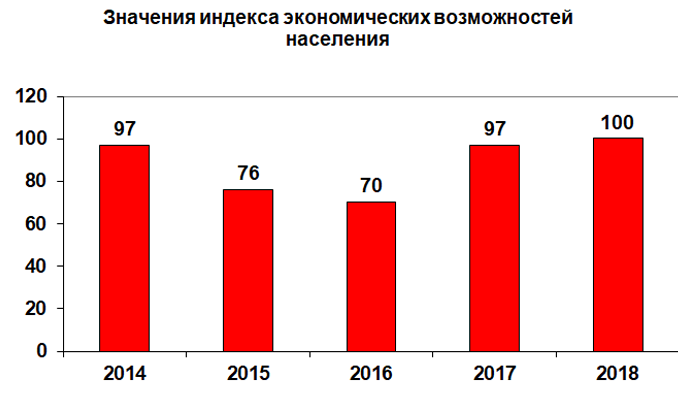

Подібну тенденцію в частині зростання доходів населення зумів зафіксувати і Центр Разумкова, який регулярно розраховує так званий індекс економічних можливостей населення. У вересні 2018 р. цей індикатор вперше за останні роки перевищив позначку 100. Для порівняння: навесні 2016 р. індекс опускався майже на рівень 70 — саме на цей період припало максимальне виснаження фінансових запасів домогосподарств і максимальний тарифний удар.

У 2017-му індекс вийшов на рівень 2014 р., а в 2018-му — перевищив його на три пункти. Якщо дана тенденція збережеться, то вже до 2019-го українці зможуть почати знову обростати "жирком", як це було в період з 2010 р., після завершення глобальної фінансової кризи 2008 р.

Якщо, звичайно, цей плавний тренд не буде порушений черговою хвилею світової кризи, обвалом сировинних ринків, невдалою спробою оголосити дефолт за зовнішніми зобов'язаннями або великою політичною кризою.

У Центрі Разумкова резонно зауважують, що поки на зростання індексу впливає ситуативний набір сприятливих чинників: зростання середньої зарплати, уповільнення темпів інфляції, відносна курсова стабільність, зниження рівня безробіття. На жаль, всі ці позитиви в Україні носять сезонних характер: інфляція восени посилюється, тягнучи за собою і курс гривні, відповідно, зростання реальних доходів населення сповільнюється, а приріст витрат збільшується. Не варто скидати з рахунків і перспективу підвищення ціни на природний газ для населення. Але це буде потім, а на даний момент середня зарплата по країні (номінальна величина) зросла за станом на серпень до 8,9 тис. грн, збільшившись порівняно з аналогічним періодом минулого року більш ніж на 26%. Віднімемо від цієї цифри приблизно 10% інфляції і отримаємо реальний приріст доходів офіційно працевлаштованого працівника на 15-16%.

Крім посилення купівельної спроможності, у Центрі Разумкова зазначають і підвищення автономності домогосподарств, тобто того усередненого періоду, який окремо взята сім'я зможе прожити без отримання регулярного доходу, зроблених на запасах. До речі, рівень економічної стресостійкості є ключовим для формування у населення стабільної впевненості у завтрашньому дні.

Від індексів до статистики

Але це всі дані індексу, а вони навіть при максимально об'єктивною методикою носять суб'єктивних характер. А що говорить статистика?

Згідно з даними Держстату сукупні щомісячні ресурси домогосподарств зросли з 3,4 тис. грн у 2010 р. до 8,2 тис. 2017-м. Темп приросту склав 135%. Тобто інфляційні втрати за вказаний відрізок часу вже практично компенсовані (сумарна споживча інфляція за цей період не перевищила 100%). Але поки ще не компенсовані курсові втрати, і в доларовому еквіваленті сукупні ресурси домогосподарств істотно відстають від 2010 р.: якщо тоді вони мали приблизно $435 в місяць, то в 2017-му — лише $291.

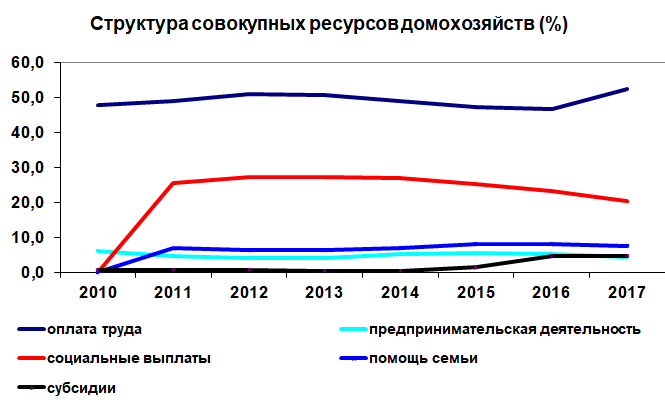

Що стосується структури сукупних доходів домогосподарств, то і тут є цікаві дані. Питома вага оплати праці в структурі сукупної доходів зріс за останні вісім років з 47,6 до 52,4%, при цьому доходи від підприємницької діяльності скоротилися з 6,1 до 4,4%. У той же час рівень соціальних виплат (пенсії, стипендії, допомоги) у структурі доходів скоротився з 25,8 до 20,2%, а доходи, одержувані за рахунок допомоги родичів, зросли з 6,2 до 7,5%. Істотний стрибок стався в частині питомої ваги субсидій на комунальні послуги: у структурі доходів їх частка зросла з 0,6 до 4,7%.

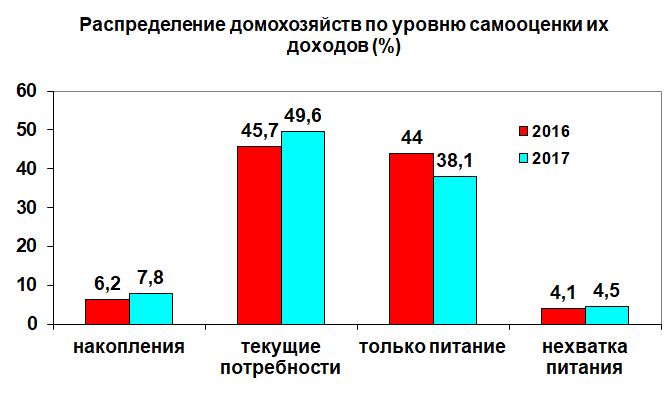

Якщо оцінити розподіл домогосподарств за рівнем самооцінки доходів, то виходить, що в минулому році питома вага сімей, які могли здійснювати фінансові накопичення за останні два роки зріс з 6,2 до 7,8%, а частка зуміли задовольнити свої базові потреби (без заощаджень) збільшилася з 45,7 до 49,6%. При цьому сім'ї, яких вистачало лише на харчування, склали в минулому році 38,1% (у 2016-му — 44%). Не вистачало грошей на харчування 4,5% сімей, і їх питома вага навіть трохи зріс (у 2016-му — 4,1%).

Таким чином, зріз українського суспільства за рівнем доходів являє собою приблизно дві рівні частини: майже 50% населення можуть нормально харчуватися, вчити дітей, купувати одяг, відпочивати, але не можуть нічого при цьому відкласти, а друга частина (44%) у змозі лише забезпечити базові фізіологічні потреби. А на полюсах при цьому дві протилежні групи: ті, кому не вистачає на їжу (4,5%), і ті, хто може накопичувати (7,8%).

8% багатих — це немало

Але і така структура населення говорить про багато що. У нас є приблизно 8% населення, яке може інвестувати. За даними Держстату, більше половини українців оцінюють шкалу середнього класу на рівні щомісячних доходів понад 22 тис. грн.

З урахуванням інших факторів здатність 8% українських домогосподарств до накопичення можна оцінити приблизно в 10 тис. грн в місяць на одне домогосподарство, яке входить в сегмент високозабезпечених. Щомісяця сума накопичення таких домогосподарств може перевищувати 11 млрд грн, або майже 135 млрд грн в рік. У доларовому еквіваленті — $4,8 млрд., А по відношенню до доходної частини бюджету — понад 10%. Частково цей ресурс сьогодні йде до банків у вигляді депозитів, частково на ринок нерухомості, а частково банально конвертується в доларовий кеш, тобто працює на економіку США. $5 млрд, що приблизно відповідає капіталомісткості нової програми з МВФ на цей і наступний рік...

При цьому населення вже давно не є патерналістським за своїм основним настроєм. Це всього лише поширений міф. На державу в Україні, за оцінками Держстату, розраховують 26,8% населення. Приблизно 61,4% хочуть бачити симбіоз у вигляді своїх зусиль і допомоги влади. На себе розраховують приблизно 11,8% українців.

Таким чином, в Україні сформувався певний гібрид старого доброго патерналізму і європейського неолібералізму. Населення просто чекає з боку держави зрозумілих та ефективних інструментів взаємодії. Поки таким інструментом виступає лише система субсидування. Але це фінансове рух в одному напрямку. За зустрічним курсом поки рух завмер: українці не бачать каналів інвестування в свою економіку, крім банків та нерухомості, і не поспішають платити податки.

"Страшна" таємниця

За даними Мінсоцполітики, в Україні 60 тис. людей з зарплатою понад 55 тис. грн на одному полюсі і 923 тис. домогосподарств з нульовими доходами — на іншому. А тепер згадаємо дані Держстату та шкалу забезпеченості: приблизно 8% домогосподарств можуть накопичувати і 4,5% сімей не вистачає на харчування. Але 8% домогосподарств — це в рази більше, ніж 60 тис., а 4,5% сімей за межею бідності — це менше (приблизно в півтора-два рази), ніж 923 тис. домогосподарств, показали нульові доходи. Тобто частина населення свідомо не платить податки, а друга — намагається здаватися біднішими, ніж є насправді.

Це говорить про те, що питання інвестування може бути вирішене лише після того, як Україна вийде з "податкової пастки", що утворилася після багатьох років безжального поводження з фіскальною системою. Як говорить теорія, що при зростанні податкових ставок на бюджетні надходження спочатку зростають, а потім знижуються за рахунок тінізації економіки. На жаль, при зворотному русі ця залежність не така еластична — ставки можна знижувати, як це сталося з ЄСВ, але надходження до бюджету кардинально не змінюються.

А це означає, що Україні потрібно пройти через три основні етапи: 1) податкова амністія для населення та малого бізнесу; 2) застосування позитивних стимулів для виходу з тіні, наприклад, виділення субсидій лише тим, хто декларує хоча б мінімальні доходи; 3) застосування жорстких негативних стимулів, але без вибіркового правосуддя, на всіх рівнях — від ФПГ до ФОП. Тільки тоді держава зможе активувати свій інвестиційний потенціал і стати цікавим не тільки для внутрішнього інвестора, але і для зовнішнього.